客服热线:

客服热线:

国君固收 | 报告导读:

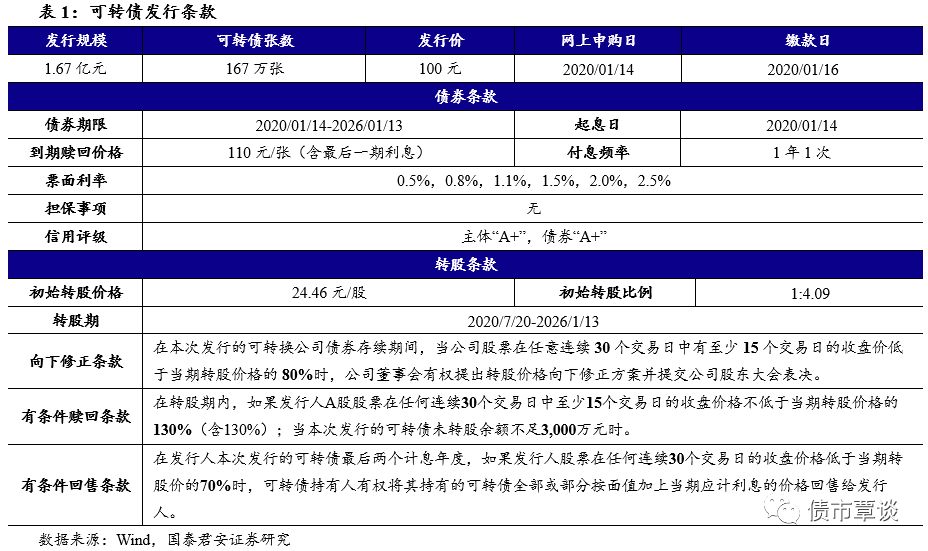

【发行情况】本次金银河总共发行不超过1.67亿元可转债。优配:每股配售2.2316元面值可转债;仅设网上发行,T-1日(2020-01-13 周一)股权登记日;T日(2020-01-14 周二)网上申购;T+2日(2020-01-16 周四)网上申购中签缴款。配售代码:380619;申购代码:370619。

【条款分析】本次可转债发行期限6年,票息为递进式(0.5%,0.8%,1.1%,1.5%,2.0%,2.5%),到期回售价为110元(含最后一期利息)。主体评级为A+,转债评级为A+,按照6年A+中债企业债 YTM 8.91%计算,纯债价值为68.72元,YTM为2.54%。发行6个月后进入转股期,初始转股价24.46元,1月10日收盘价为25.11元,初始平价102.66元。条款方面,15/30+80%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为9.10%。

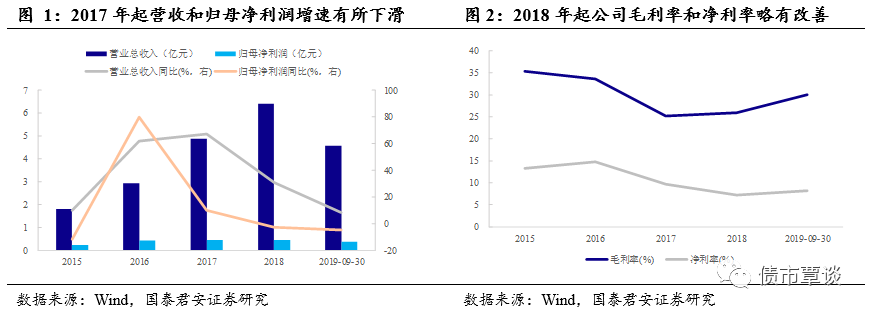

【公司基本面】公司主要从事输送计量、混合反应、灌装包装等自动化生产设备的生产和销售,目前主要为锂电池和有机硅生产企业提供自动化生产装备解决方案,并为下游企业提供高温硫化硅橡胶、液体硅橡胶等多种有机硅产品。2019年前三季度营收4.57亿元,同比+8.54%;归母净利润0.38亿元,同比-4.41%。2018年起,公司毛利率与净利率逐步改善,2019年前三季度毛利率为30.02%,净利率为8.26%。目前公司市值为19亿元左右,PE TTM 42.0倍左右,估值水平偏高。

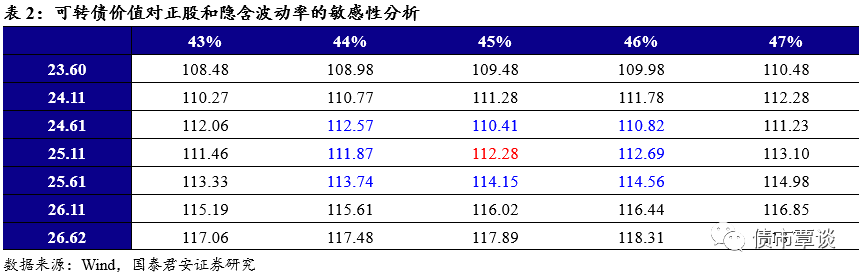

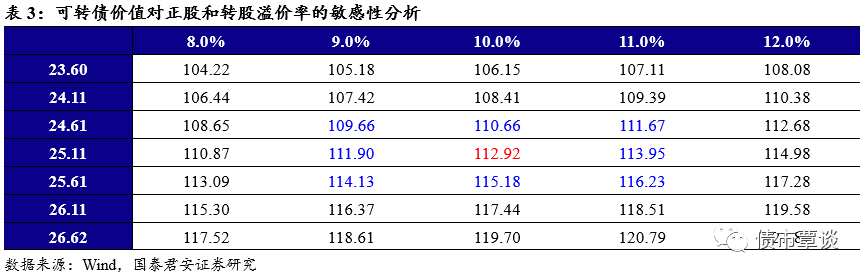

【发行定价】绝对估值法,假设隐含波动率为45%左右,以2020年1月10日正股价格计算的可转债理论价格为112~113元。相对估值法,目前同等平价附近的威帝转债转股溢价率为9.86%。考虑到公司当前股价对应的转债平价略高于面值,公司评级较低,转债规模较小,我们预计银河转债上市首日的转股溢价率区间为【9%,11%】,当前价格对应相对估值为112~114元。综合考虑,预计银河转债上市首日价格在112~113元之间。

【申购建议】金银河总股本0.75亿股,前十大股东持股比例63.49%。如果假设原有股东40%参与配售,那么剩余1亿元供投资者申购。假设网上申购户数为200万户,平均单户申购金额为100万元,预计中签率在0.005%附近。考虑到当前转债平价略高于于面值,尽管评级较低、规模较小,但当前打新热情较高,建议可以参与一级市场申购,二级市场可以配置。

正文

1. 投资建议

预计银河转债上市首日定价区间为112~113元。按照2020年1月10日正股价格计算的可转债理论价格为112~113元。相对估值法,目前同等平价附近的威帝转债转股溢价率为9.86%。考虑到公司当前股价对应的转债平价略高于面值,公司评级较低,转债规模较小,我们预计银河转债上市首日的转股溢价率区间为【9%,11%】,当前价格对应相对估值为112~114元。综合考虑,预计银河转债上市首日价格在112~113元之间。

可以参与申购,二级市场可以配置。公司主要从事输送计量、混合反应、灌装包装等自动化生产设备的生产和销售,主要为锂电池和有机硅生产企业提供自动化生产装备解决方案,并为下游企业提供高温硫化硅橡胶、液体硅橡胶等多种有机硅产品。考虑到当前转债平价略高于于面值,尽管评级较低、规模较小,但当前打新热情较高,建议可以参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为1.67亿元,网上申购及原股东配售日为2020年1月14日,网上申购代码为“370619”,缴款日为2020年1月16日。公司原有股东按每股配售2.2316元面值可转债的比例优先配售,配售代码为“380619”。网上发行申购上限为100万元,主承销商民生证券最大包销比例为30%,最大包销额为5,000万元。

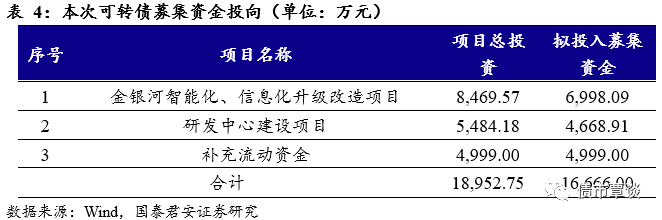

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为 0.5%、第二年为 0.8%、第三年为 1.1%、第四年为 1.5%、第五年为 2.0%、第六年为 2.5%。转股价为24.46元/股,转股期限为2020年7月20日至2026年1月13日,可转债到期后的五个交易日内,公司将按票面面值110%(含最后一期利息)的价格赎回全部未转股的可转债。公司本次发行可转债拟募集资金总额不超过1.67亿元,将投资于金银河智能化、信息化升级改造项目、研发中心建设项目和补充流动资金。

3. 正股基本面分析

公司简介:

锂电池和有机硅设备核心供应商。公司主要从事输送计量、混合反应、灌装包装等自动化生产设备的生产和销售,主要产品包括双螺杆全自动连续生产线和自动化单体设备,可广泛应用于锂电池、有机硅、胶粘剂等多个领域。经过多年发展,公司在有机硅领域不断延伸,目前已具备研发、生产并销售各类有机硅产品的技术能力,主要为锂电池和有机硅生产企业提供自动化生产装备解决方案,并为下游企业提供高温硫化硅橡胶、液体硅橡胶等多种有机硅产品。2018年公司实现营收6.42亿元,YoY+31.03%;归母净利润0.46亿元,YoY-2.32%。2019年前三季度营收4.57亿元,同比+8.54%;归母净利润0.38亿元,同比-4.41%。2018年起,公司毛利率与净利率逐步改善,2019年前三季度毛利率为30.02%,净利率为8.26%。

公司经营分析:

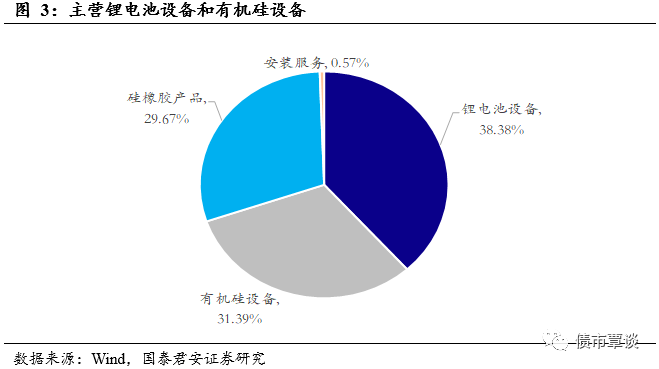

主营锂电池和有机硅设备生产,产品竞争优势明显。2019年上半年,公司锂电池设备实现营业收入1.24亿元,占总营收比重38.33%,其中全自动生产线实现收入0.54亿元;有机硅设备实现营业收入1.02亿元,占总营收比重31.64%,其中全自动生产线实现收入0.23亿元。公司是国内首家实现锂电池电极全自动化生产的设备提供商,技术在国内处于领先地位,核心产品竞争优势明显,极大提高国轩高科、鹏辉能源、南都电源、中天科技等国内锂电池生产企业的生产效率和产品一致性。

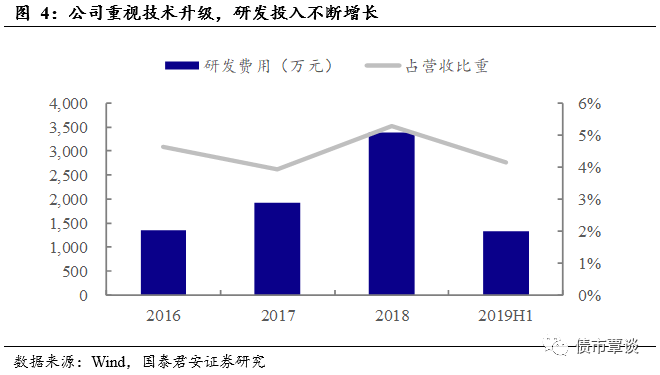

重视技术升级,研发投入持续增长。2019年上半年,公司研发费用为1337.95万元,占营收比重为4.17%。整体来看,近年来公司不断加大科研投入力度,不断研发新技术、新产品、新工艺,能够根据下游应用领域的发展趋势,开发出满足下游客户差异化的需求产品。截至2019年上半年,公司共拥有33项发明专利、105项实用新型专利、13项外观设计专利和28项计算机软件著作权,并且被评为国家火炬计划重点高新技术企业。

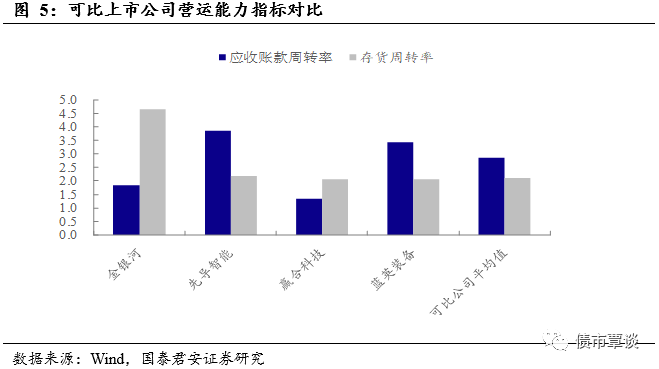

公司经营稳健,营运能力较好。2019年上半年公司应收账款周转率为1.84次,应收账款周转率较上年有所下降,主要原因是相比有机硅设备客户,锂电池行业客户普遍回款相对较慢,公司锂电池生产设备的收入占比增加,应收账款相应增加,符合行业特征。与同行业可比公司相比,公司应收账款周转率处于行业中上水平,应收账款控制良好。此外,公司存货周转率持续提高,2019年上半年为4.65次,高于同行业可比上市公司的平均值。公司资产营运能力较好,经营稳健,持续经营风险较小。

行业竞争格局分析:

我国锂电池专用设备制造行业处于快速成长期,从事相关设备制造的企业较多。行业内企业大多规模较小,主要从事生产线上的某一工序设备的制造,规模较大的企业目前也主要专注于锂电生产线上部分设备的生产和销售。由于生产的锂电设备种类不尽相同,侧重点不一样,企业之间仅仅在所生产的交叉设备上存在竞争。在电极浆料设备领域,目前规模较大的企业主要有北京七星华创电子股份有限公司、广州红运混合设备有限公司、柳州市豪杰特化工机械有限责任公司等;在涂布设备领域,主要有深圳市赢合科技股份有限公司、深圳市浩能科技有限公司等。

未来新能源汽车将成为全球锂电池市场增长的主要动力。新能源汽车对于锂电池的稳定性和使用寿命都有着近乎严苛的要求,导致锂电池生产企业对生产设备的批次稳定性和精度要求也将不断提高,以低端锂电设备为主、研发实力较弱、产品不能满足要求的锂电池专用设备生产企业将被淘汰。预计未来五至十年,我国锂电池专用设备行业整合将加剧,形成少数实力较强的企业主导市场的格局。

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过1.67亿元,将投资于金银河智能化、信息化升级改造项目、研发中心建设项目和补充流动资金。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)