客服热线:

客服热线:

来源:申万宏源固收研究

原标题:19年中资美元债市场回顾与20年展望——信用周报2020年第1期(2020.01.11)

孟祥娟 文晨昕 武文凯

摘 要

热点解析:19年中资美元债市场回顾与20年展望

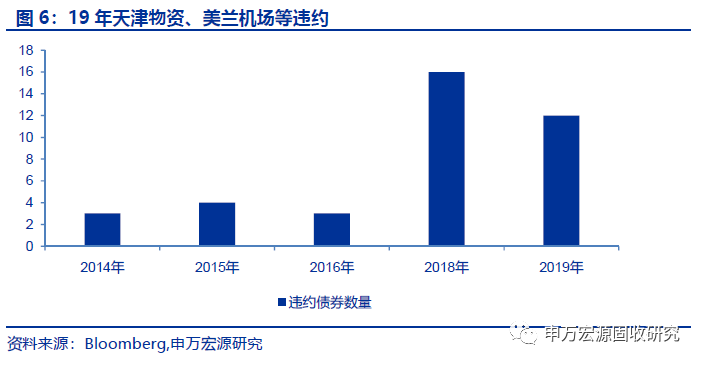

19年回顾:一级市场19年净融资额基本持平,地产明显放量,金融缩量;节奏一二季度高三四季度低,地产、城投海外融资下半年收紧。票面利率整体跟随美债收益率前高后低,投资级票面下行更明显。二级市场:美债走强带动中资美元债指数走强,19年中资美元债指数、投资级债券指数和高收益债券指数分别上涨11%、10%和14%。19年违约量较18年边际好转,高收益债券一四季度走强。2019年新增违约债券12只,共计43.10亿美元,新增违约主体5家,包括康得新子公司智得卓越、中民投子公司Boom Up投资有限公司,美兰机场、天津物业、永泰子公司华晨电力等。

20年展望:资本利得贡献预计减弱,票息为王。一级市场:20年低等级到期进一步上行,地产再融资需求旺盛。二级市场:美债收益率预计小幅下行,中资美元债走强空间整体有限。美国后续降息预期仍然存在,但明显弱于19年,预计美债走强空间减小,中资美元债指数整体走强空间有限。对于高收益债板块一方面到期量继续上行,再融资压力较大,地产美元债要求长期限续作,另一方面关注国内经济企稳、发债主体基本面修复的情况,可能利好高收益债板块。投资建议:20年资本利得贡献预计减少,中资美元债票息为王,布局较好、财务较稳健的地产大中主体值得关注。但是对于盈利羸弱、杠杆高企、严重依赖短期融资的主体仍应谨慎。

产业债策略:2020年可逐渐关注资质偏弱主体的产业债投资机会,目前下沉建议优先关注基本面改善国企。

城投债策略:排除三方面有明显瑕疵的地区(财政收入下滑明显,债务率高以及非标违约),从两个角度筛选目标区位:(1)短期负债率较低的低位:黑龙江、山东、新疆、江西。(2)偿债能力较强的地区:山东、新疆、广西、河南。值得关注的是未来伴随经济企稳反弹,产业债违约风险也将缓解,城投债将会受到政策和配置意愿方面受到牵制。目前我们维持2020年过渡年、2021年反转年的判断不变,2020年下半年密切关注经济企稳可能。

行业景气高频追踪:

高频追踪:NEWC动力煤、焦煤车板价、乙烯、丙烯、LLDPE、甲醇、LME锌、铝、锌、铅、中国出口集装箱运价指数上行;石油、波罗的海干散货指数、上海出口集装箱运价指数下行;煤炭、钢铁、水泥等基本持平。

信用债周度回顾:

产业债——市场与策略:上周信用利差全面上行,等级利差走平利差全面上行,主要是信用债下行幅度不及国债。上周19个行业中12个行业的超额利差上行,7个下行,其中有色行业上行幅度最大,地产、钢铁下行。

城投债——市场与策略:本周城投债表现整体好于产业债,高评级短久期城投债表现最好,中短久期产业债表现较好,高评级产业债表现较好。

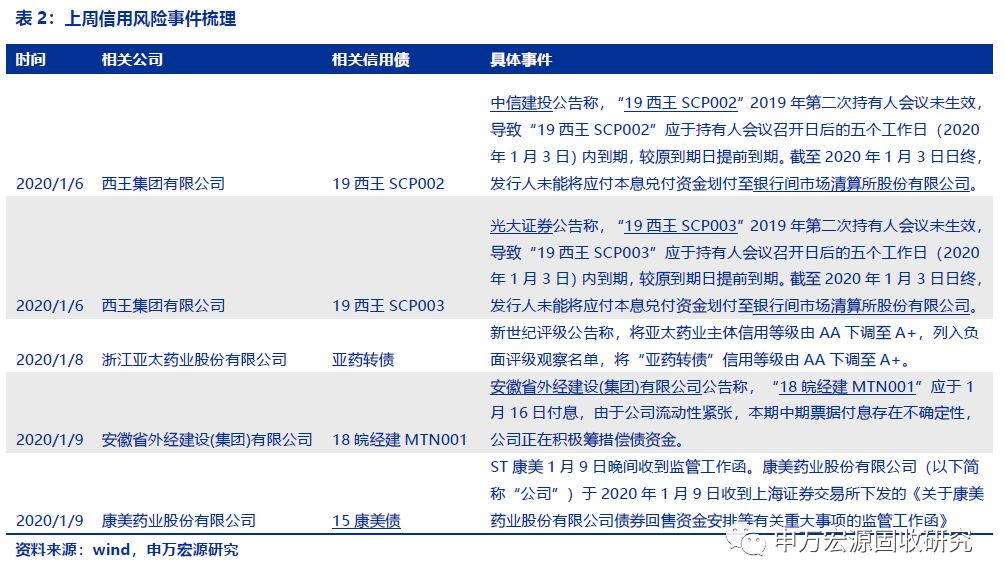

信用债风险警示:“19西王SCP002”和“19西王SCP003”未能按期足额偿付本息,已构成实质性违约。

正 文

1.2019年中资美元债市场回顾

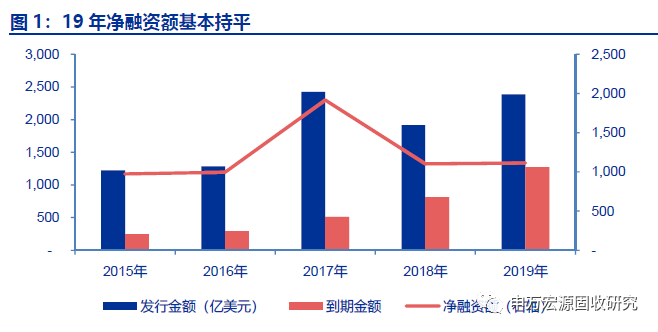

1.1一级市场:净融资基本持平,政策收紧后整体前高后低19年净融资额基本持平,地产明显放量,金融缩量;节奏一二季度高三四季度低,地产、城投海外融资下半年收紧。19年发行、到期量分别上行至2386及1273亿美元,净融资从18年的1103微升至1113亿美元,分类型来看,地产、城投明显放量,分别同比18年上行73%及17%至489及171亿美元,而金融行业及其他产业同比下降46%及22%至172及290亿美元。

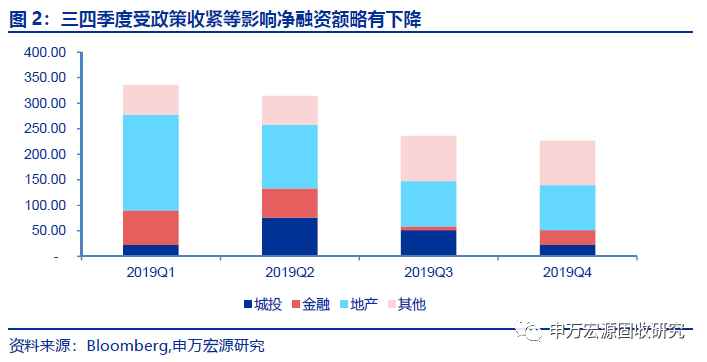

分季度来看,一二季度明显放量,三季度受地产、城投海外债融资收紧,以及人民币贬值影响,整体净融资额下降,一二三四季度净融资额分别为335、315、236及227亿美元。政策方面,19年6月发改官网发布《关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕666号),其中要求“承担地方政府融资职能的地方国有企业发行外债仅限用于偿还未来一年内到期的中长期外债”一定程度上抑制了城投公司的美元债再融资。

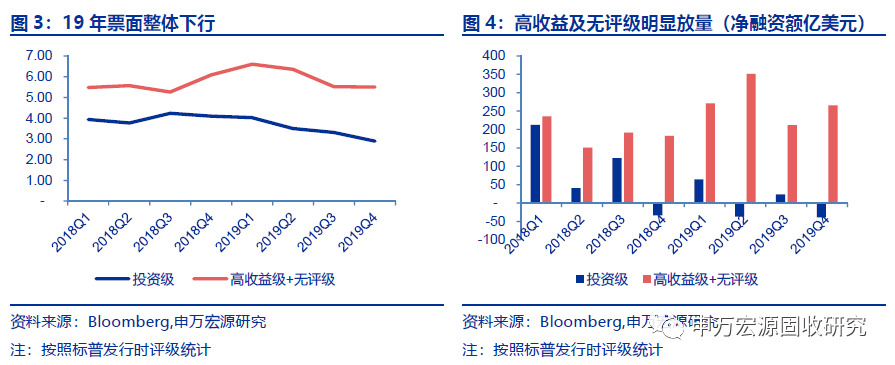

19年7月,发改委发布关于房地产企业发行外债申请备案登记的778号文,明确规定地产企业发行外债只能用于置换未来一年内到期的中长期境外债务,这使得房地产企业海外发债受到抑制。分等级来看,由于高收益债为主的地产板块净融资额大幅上行,19年高收益及无评级的债券净融资从18年的760亿美元大幅上行至1099亿美元,而投资级则从343亿美元下降至13亿美元。

票面利率整体跟随美债收益率前高后低,投资级票面下行更明显。上半年美国经济预期走弱,降息预期浓厚,最终联邦基准利率分别在8-10月连续3次降息,10年美债收益率从年初的2.7%左右持续下降至8、9月的1.5%左右,此后随着预防式降息的结束和经济数据的好转,以及20年降息预期的下降,10年美债收益率在1.8%到2.0%左右震荡。平均票面利率来看,从一季度的6.34%持续下降至四季度的5.19%,其中投资级从4.03%下降至2.89%,高收益及无评级平均票息从6.61%下降至5.50%。

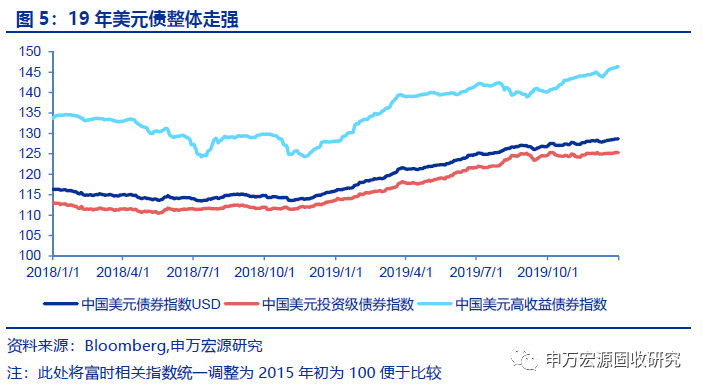

1.2二级市场:19年中资美元债指数上行11%

美债走强带动中资美元债指数走强,19年中资美元债指数、投资级债券指数和高收益债券指数分别上涨11%、10%和14%。 由于中资美元债指数走势与美国国债走势类似,投资级中资美元债主要受流动性影响,高收益指数主要地产政策调控的影响。整体来看,19年中资美元高回报率主要来自一二季度,而三季度高收益债券受到违约事件冲击及地产政策调控显著。分季度看,19年各季度债券利率走势如下:

一季度中资美元债指数大幅走强,高收益级强于投资级,主要系美联储3月会议释放超预期鸽派信号。会议宣布将维持基准利率不变并下调19-20年多项经济预期,这使得10年美债从3月19日的2.61%大幅下降至3月27的2.39%。一季度无新增主体违约,新昌集团等继续违约,富时中资美元债指数、投资级、高收益级一季度分别上行5%、4%及9%,其中地产债指数上行8%。

二季度中资美元债指数持续走强,但受到违约事件冲击,高收益指数弱于一季度且拖累整体。5月美国数据走弱,市场预期降息节奏提前,二季度美债收益率继续下行。而高收益债指数受到违约扰动,二季度环比仅上行1.7%(一季度环比上行8.7%),新增违约主体包括“康得新”和“中民投”子公司,均由于母公司出现违约,流动性风险加剧。

三季度中资美元债指数升势放缓,高收益指数受地产调控影响走弱。8月随着美联储降息落地以及二次降息预期持续升温,7-8月中资美元债整体走强。高收益地产债指数表现最差,下跌1.08%,拖累整个地产板块下跌0.42%,整体高收益债板块下跌0.84%。三季度美兰机场违约,高收益板块调整主要受到内地地产调控对高收益房企的担忧影响。

四季度受美国震荡走弱,中资美元债走势趋平,高收益指数上行。四季度贸易谈判取得阶段性成果,英国脱欧不确定性下行,全球制造业景气回升,综合推动下美债收益率有所企稳,美国十年期国债利率,由1.83%上行至 1.92%。市场情绪好转,中资美元债未明显受到天津物产美元债视同违约事件影响,总体收益率保持平稳态势。富时中资美元债指数、投资级、高收益级四季度分别上行1%、1%及4%。

1.3违约边际减少,高收益指数一四季度较强19年违约量较18年边际好转,高收益债券一四季度走强。不同于投资级债券,高收益债券要求更高的风险溢价,意味着风险事件对高收益债表现影响明显。19年中资美元债受到地产及城投调控影响,加上债券违约持续,高收益债在震荡中上行。2019年新增违约债券12只,共计43.10亿美元,新增违约主体5家。1)19年1月15日“18康得新SCP001”发生违约,受此影响,康得新子公司智得卓越企业有限公司发行的“智得卓越 6.00% N2020”3亿元美元债于2月15日发生违约。康得新主要从事新材料、智能显示和碳纤维相关因为,18年年底公司曾发生信托违约,公司呈现出典型的“存贷双高”、应收账款占款多、资本支出大幅增加的特点。子公司智得卓越在发行美元债后,将2亿美元委托香港中州国际资产管理公司进行理财管理,并由资管公司以7.5%的利率出借给某理财公司。19年3月,中州国际逾期未向智得国际返还本金和利息,该笔资金存在不能收回的风险,而在母公司康得新也无法履行担保义务后,该美元债发生实质性违约。

2)19年4月18日,中民投子公司Boom Up投资有限公司两只债券出现违约,母公司1月曾出现违约,资金流动性风险加剧。中民投是全国工商联发起组织成立的首家民营大型投资公司,主要经营范围包括股权投资,投资管理等业务。早在16年,公司就因新增借款超过上一年年底净资产的46%而收到上交所的问询函,18年新世纪评级指出“公司利用资本及债务杠杆不断推进战略投资及产业整合,负债水平快速攀升,目前已积累了较大规模的刚性债务”。在大幅资产扩张背景下,中民投2019年到期的有息债务894亿元,短期偿债压力大。而截至18年三季度,公司净利润由17年年底的56亿下滑至16亿元,利润无法支撑现金流,进而发生违约。该美元债已经偿还。

3)海口美兰国际机场发行的“海口美兰国际机场 5.25% 20190906”2亿元美元债于9月6日发生违约。公司主营业务包括海口美兰机场运行和管理、航空运输服务和销售代理等,该机场是海南岛的主要机场之一。母公司财务杠杆连年攀升,16-18年,集团资产负债率高达由54%上升至66%;18年净资产同比减少36%,净资产大幅减少主要系处置子公司减少少数股东权益以及该年度亏损所致;期末现金及现金等价物412亿,同比减少68%;净利润为-49亿元,而2017年净利润是81.3亿元,同比下降160%。

4)19年11月22日,天津物产发布债券处置邀约方案,即投资人可以选择对所持债券进行大幅折价的现金清偿,或选择票息大幅度下降的、债券发行主体变更为天津国有资本投资运营有限公司的债券进行置换。由于折价产生的收益远低于原债券价值,因此被普遍视同为美元债违约。天津物产主营业务为商品贸易和金融,其中贸易收入占比70%以上。16年的财务数据显示,天津物产集团负债率达88%,对外连续扩张致使公司杠杆久高不下。而经营方面,公司以贸易为主的商业模式下毛利率仅为2%,BITDA利润率仅1.6%左右,难以对到期负债进行有效覆盖。

5)华晨电力股份美元债于12月18日违约,公司控股股东为永泰能源,永泰能源早在18年国内市场就出现违约,主要由于盈利羸弱,前期过度投资扩张,现金流断裂后违约,此次美元债违约也是由国内债券到期违约后触发,12月9日16华晨01到期无法按时偿付。此前,2018年11月,华晨电力在厦门国际银行北京分行的一笔4800万元的流动性贷款发生逾期。

2. 20年展望:走强空间整体有限,票息为王

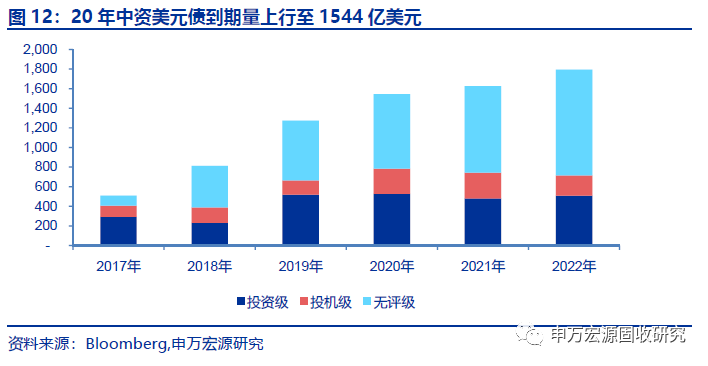

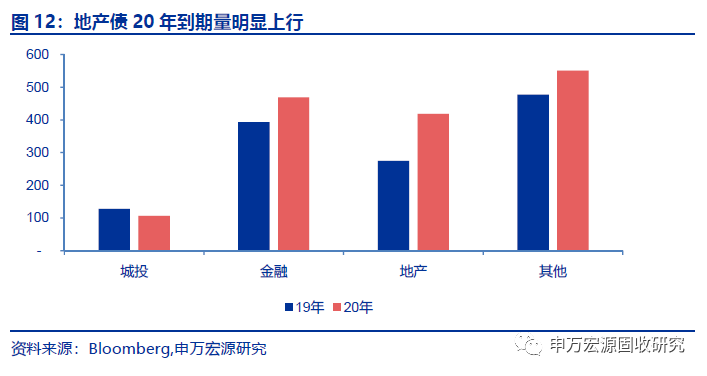

一级市场:20年低等级到期进一步上行,地产再融资需求旺盛。19年以后大量无评级、高收益中资美元债到期,一级市场再融资需求较大。按照到期日统计2018-2021年到期量分别为 814 、 1273 、1544及1625亿美元;分等级来看,20年无评级、高收益等级分别上行至760及257美元。20年到期量结构来看金融、地产、城投到期量分别468、418及107亿美元,其中地产到期量比19年上行143亿美元,高收益、无评级地产债到期量为216亿美元,城投到期量微降。此外,预计20年汇率压力将明显减弱,对于发行的制约减弱。

二级市场:美债收益率预计小幅下行,中资美元债走强空间整体有限。中资美元债指数走势与美国国债走势类似,投资级中资美元债主要受流动性影响。19年三次降息、前三季度美债大幅走强后,四季度随着全球风险偏好提升、制造业景气回升等影响美债出现调整,展望20年,我们认为 2020 年美国经济整体将缓幅下行,重点关注以下因素或结构性变化:1、消费及就业端上行动力有限,增速中枢预计小幅放缓,与短期内非农数据韧性形成反差,可能带动美债收益率及风险偏好回落。2、投资端预计整体复苏,但节奏并非如市场预期快速上行,进而对上半年风险偏好端形成一定抑制。3、货币政策方面市场对于降息预期趋于一致,但近期扩表及回购操作仍需关注。整体来看,美国经济增长仍然存在消费动力弱化、制造业库存偏高等内生性问题,经济难以走强,美国后续降息预期仍然存在,但明显弱于19年,预计美债走强空间减小,中资美元债指数整体走强空间有限。对于高收益债板块一方面到期量继续上行,再融资压力较大,地产美元债要求长期限续作,另一方面关注国内经济企稳、发债主体基本面修复的情况,可能利好高收益债板块。投资建议:20年资本利得贡献预计减少,中资美元债票息为王,布局较好、财务较稳健的地产大中主体值得关注。但是对于盈利羸弱、杠杆高企、严重依赖短期融资的主体仍应谨慎。

3.信用债风险警示

4.行业新闻追踪

注:本文有修改

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)