客服热线:

客服热线:

一、行情回顾

2019年铁矿石价格波动巨大,在上半年一波波澜壮阔的上涨后又出现泄洪般的恐慌式下跌,教科书般的行情仍值得我们回味和思考背后的逻辑,以对未来的行情和交易进行指导。

截至2019年12月16日,普氏62%指数年度均价为93.49美金,较2018年69.46美金的均价上涨34.6%左右。该价格从年初最低价72.35美金,上涨至7月初最高126.35美金后,回落至80美金左右,12月后基本维持在90美金上下波动。从港口现货角度来看,日照港PB粉全年均价为700元/湿吨,较2018年501.4元/湿吨的均价,上涨39.6%。该价格年初最低价在550元/湿吨,最高点在7月中旬到达903元/湿吨,随后回落至620元/湿吨,进入12月后在670元附近震荡。

从2019年铁矿行情变化的驱动来看,分为四个阶段。以下我们就四个阶段来回顾下今年铁矿行情的演变。

第一阶段:(1月-6月)淡水河谷矿难发酵,叠加西澳飓风影响,铁矿供应量大幅缩减

从海关进口数据来看,1-6月铁矿进口量持续环比下降,1-6月整体进口量同比下降3023万吨,环比2018年下半年进口量下降3362万吨。其中巴西累计进口9421万吨铁矿,同比下降815万吨,环比2018年下半年下降3265万吨。澳洲累计进口3.1226亿吨,同比下降2225万吨,环比2018年下半年减少2121万吨。铁矿45港口库存从年初1.4288亿吨下降至7月12日1.41351亿吨,降幅为2874万吨。这一阶段铁矿现货大幅上涨,到7月初普氏指数与港口现货均见顶。

图1:普氏62%指数

数据来源:Platts,Mysteel

图2:日照港PB粉现货价格

数据来源:Platts,Mysteel

第二阶段:(7月-8月)成材大幅累库,钢厂原料采购放缓,铁矿贸易商恐慌式踩踏下跌

本轮铁矿价格的拉涨大幅压缩了长流程企业的利润,尤其在上半年板材类需求表现一般的情况下,部分高成本线(尤其是生产板材的国企)的利润被压缩至小幅亏损的状态。6月中下旬,钢厂原料采购的力度就开始出现放缓的迹象。同时,随着6-8月是华东地区建材需求的淡季,螺纹库存开始出现明显累积,而作为加工企业,钢厂在自己的成品库存累积的情况下,开始大面积压制原料的采购。

同时,铁矿进口量也见底回升。7月份铁矿进口量为9102万吨,环比6月份增加1584万吨。在需求放缓,供应环比增加的情况下,尤其在成材价格大跌的带动下,铁矿也出现了踩踏式的下跌。同时,铁矿成本较低(按照成本曲线推算,国产矿成本线较高,大约在70-80美金左右)。故铁矿价格在80美金以上,几乎不会改变其供应,铁矿价格从120美金下跌至80美金几乎没有阻力,下跌极为顺畅,并且几乎在一个月内将上半年的涨幅跌完。

图3:华东长流程钢厂热卷现金利润

数据来源:Wind、银河期货、Mysteel

图4:五大品种钢材社库+厂库

数据来源:Wind、银河期货、Mysteel

第三阶段:(9月-10月)铁矿发货持续高位运行,港存进一步增加

三季度以来,国外需求持续走弱,日韩与欧洲生铁产量环比下降。而国内虽然出现了一波铁矿价格的踩踏式下跌,但铁矿绝对价格仍在高位。巴西和澳洲向中国的铁矿发运比例较上半年有了明显的上升。就淡水河谷来说,前两年其向中国发货比例基本维持在55%左右,而今年7,8月份以来,其向中国的发货比例维持在75-80%左右。而澳洲向中国的发货比例也高于历年同期。随着到港进一步增加,45港口铁矿库存继续缓慢上升,截至10月底,铁矿港存较7月中旬上升了1420万吨左右,至1.28亿吨。

图5:澳矿向中国发运比例

数据来源:各国海关、Mysteel

图6:巴西向中国发运比例

数据来源:各国海关、Mysteel

第四阶段:(11月至今)成材超跌反弹,长流程利润恢复,带动钢厂补库情绪

8月以来的持续悲观情绪,导致现货期货均大幅下跌,而事实上,今年需求韧性极强,尤其是今年终端需求主要来自华东与华南,特别是华南在11月份以后出现了超预期的需求同比和环比的增长。故在传统的需求淡季——11月份,出现了大幅反弹的终端需求。而房屋新开工高增速也刺激了市场的信心。且8月以来的下跌导致独立电弧炉的减产也令11月份成材库存的超预期下降。终端和贸易商纷纷反馈螺纹、热卷均缺规格。成材现货价格短期内大幅上涨。

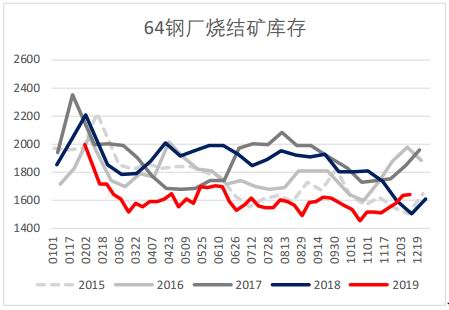

在成材供不应求的状态下,成材价格大幅拉涨,原先处于亏损状态的独立电弧炉均出现明显利润。而本身利润水平较高的长流程钢厂更是出现了进一步的利润扩大。市场心态从极度悲观中苏醒过来。尤其不少长流程企业在先前极度悲观的情绪下,大幅压制原料库存,导致铁矿厂内库存创历年同期新低,但铁水产量仍在高位,故库销比处于极低的位置。在利润好转的情况下,钢厂也开始增加铁矿的采购,铁矿价格最终跟随成材也出现了一波上涨行情。

此外,12月2日,淡水河谷在Vale Day上提出,2020年一季度的产销量预计在6800-7300万吨左右。通过该产量推算明年一季度四大矿山的发货量大概率将比四季度环比下降2000万吨左右。市场对远月供应缺口出现预期,故5月合约强势拉涨。

图7:64钢厂烧结矿库库存

数据来源:Mysteel、银河期货

图8:长流程钢厂利润

数据来源:Mysteel、银河期货

二、供需分析

1.1 供应——淡水河谷

今年年初淡水河谷南部系统发生feijiao矿难以来,退役“上游法”尾矿坝对其产量的影响巨大。根据淡水河谷自己的评估,正常情况下大约影响7500万吨年化销售量,乐观情况下影响5000万吨,其对2019年销售总量的预期是3.82亿吨,矿难后降至3.07~3.32亿吨。

本次产量的影响主要集中在Vergem Grande,Feijiao和Fabrica(4000万吨)、Brucutu(3000万吨)、Timbopeba(1280万吨)、Algeria(1000万吨),总共9280万吨产能受影响。其中Brucutu和Vargem Grande随后有复产。虽然二季度淡水河谷全球销量为其产量的111%,其通过降库维持发货量,但今年3月份,北部系统雨季导致的发货骤减,淡水河谷2019年全年铁矿销量预计同比下降5550万吨左右。

2020年根据淡水河谷发布的1季度产销和其历史产销的季节性对比,我们预估淡水河谷全年产量或同比增加2500-2600万吨左右,按照其历史销量占比产量98%左右的计算,预估其全球销量同比增加1800万吨左右,若其全年向中国发运占比为平均65%左右,预计其向中国销售量全年同比2019年增加2400万吨左右。其中变量在于其北部系统增产速度以及其向中国发运比例的变化。

图9:淡水河谷铁矿季度销量

数据来源:Mysteel、银河期货

图10:淡水河谷-中国发运比例

数据来源:Mysteel、银河期货

1.2 供应——两拓与FMG

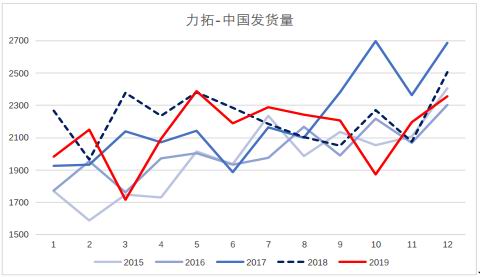

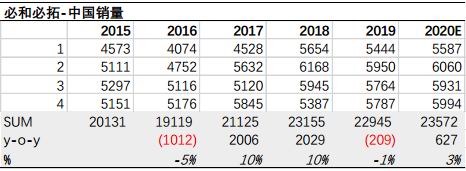

2019年两拓向中国的发货量均有小幅减量。通过Mysteel公布的周度发货量进行统计,预计到年底力拓向中国发货量为2.64亿吨,同比下降350万吨。必和必拓向中国发货量为2.29亿吨,同比下降200万吨。FMG向中国发货量为1.67亿吨,同比小幅下降110万吨左右。

2020年,市场预估力拓全年产量增量为1000万吨,必和必拓为800万吨左右。若按照力拓向中国的发货比例为78%,必和必拓向中国的发货比例为85%来测算,两拓2020年向中国发货量同比增幅或在1400-1500万吨左右。FMG铁矿发运量预计与2019年基本持平。

图11:力拓-中国月度发货量

数据来源:银河期货、wind资讯

图12:必和必拓-中国月度发货量

数据来源:银河期货、wind资讯

1.3供应——国外其他

除四大矿山外,其他地区矿山并无明显增减量。但值得注意的是印度。由于到2020财年末及2020年3月,印度有334座矿山租约到期,其中253座是铁矿石矿山。据Mysteel调研,受影响的铁矿矿山年化产能为8100万吨,折合年产量6000万吨左右,占印度铁矿石总产量的30%。2019年1-9月份,印度铁矿石总产量达1.67亿吨,同比2018年增加1764万吨,产量增加主要由于印度矿山加紧生产以应对矿山采矿证到期所致。由于2020年3月到期的采矿证主要集中在奥里萨邦,该邦是印度最大的铁矿生产地,年产能在1.35亿吨左右。1-9月份,奥里萨邦总产量为9500万吨,占印度总产量的57%。Mysteel评估此次租约到期预计将影响奥里萨邦铁矿石供应1500-2000万吨左右

2019年随着内铁矿价格大幅上涨,印度向中国的发货量也有明显增加。截至11月底,印度向中国出口铁矿累计2300万吨,同比增加1000万吨左右。若明年印度矿山租约到期的事件发酵,其对中国发货有降至0的可能。但仍需时刻关注印度实际发货的情况。

1.4 供应——内矿

根据Mysteel266家国产矿样本产能样本推算,2019年全国精粉产量为2.83亿吨,同比增加1780万吨左右。增量较年初市场预估差异不大。市场对2020年国产精粉增量的预估在1300万吨左右,该部分增量或抵消一部分印度进口矿的减量。

图13:印度-中国月度发货量

数据来源:Mysteel、银河期货

图14:国产精粉产量季节图

数据来源:Mysteel、银河期货

1.5 供应-2020年铁矿供应量预估

至11月,2019年中国铁矿累计进口9.6928亿吨,同比减少884万吨。其中上半年共进口5.0045亿吨,同比减少3023万吨,月均进口8341万吨。下半年进口量大幅攀升,11月月均进口量9376万吨,较上半年月均进口量增加平均1035万吨/月。增量主要源自国内铁矿价格大幅拉涨后,各国矿山增加了向中国的发货比例。

2020年,全球主要矿山年产量预计都有一定幅度的增加。其中年度增量最多的为淡水河谷,其次是国产精粉,澳洲两拓增量预计与国产精粉增量相当。印度为不确定因素,以减量为主。其他非主流矿山增量不明显。但按照四大矿山季节性发运和销量来看,其2020年一季度发运将环比四季度有明显回落,减量预计在2000万吨左右。2020年全球铁矿发运增量预计在5000万吨左右,到中国发运增量预计在2900万吨左右,叠加国产精粉1300万吨左右的增量,2020年中国铁矿石供应增量大约在4200万吨左右。

图15:铁矿月度进口量

数据来源:Mysteel、银河期货

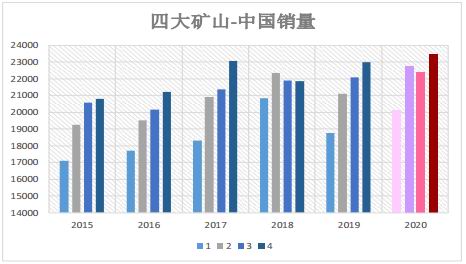

图16:四大矿山——中国销量

数据来源:Mysteel、银河期货

表1:四大矿山-中国季度销量

数据来源:矿山季报、Mysteel、银河期货

表2:淡水河谷-中国季度销量

数据来源:矿山季报、Mysteel、银河期货

表3:力拓-中国季度销量

数据来源:矿山季报、Mysteel、银河期货

表4:必和必拓-中国季度销量

数据来源:矿山季报、Mysteel、银河期货

表5:全球铁矿供应增量

数据来源:Mysteel、银河期货

2.1 需求——终端需求

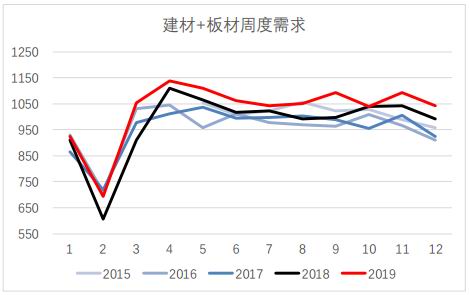

2019年国内粗钢终端需求表现超预期。但品种间呈现分化的状态,即建材好于板材。从2019年1-10月各板块投资完成额表现来看,地产业固定投资完成额累积同比增速为9.6%,基建3.26%,制造业2.6%。从五大品种钢材的表观消费累积同比增速来看,螺纹和线材增速分别为10%和9%,热卷为1.5%,冷轧为-6%,中厚板为2%。而建材需求占比较大,故五大品种钢材整体需求增速仍能达到5%左右。

今年以来的地产需求超预期表现不仅能从统计局投资数据来验证,一些厂库出库、钢厂直发、建材成交等高频数据均能让市场提前看到需求超预期的增加。并且今年地产用钢需求主要来自华东地区,下半年华南地区也出现明显的环比和同比的增长。钢铁企业螺纹钢的生产利润也始终高于热卷,大部分的可转换产能基本都将铁水转移至建材产线。

由于全年粗钢需求继续同比高速同比增长,今年粗钢产量也不断创新高,且产量增量主要来自建材。今年的生铁产量也出现明显增长。

图17:固定资产投资完成额

数据来源:Mysteel、银河期货

图18:建材板材需求季节图

数据来源:Mysteel、银河期货

图19:全国螺纹出库量

数据来源:Mysteel、银河期货

图20:华东建材成交量月均季节图

数据来源:Mysteel、银河期货

在2019年地产用钢需求超预期的情况下,市场对2020年需求预期有所好转。但我们认为仍需要等待市场的进一步确认,但大体来看,2020年粗钢需求仍可保持正增速增长,但增速较2019年放缓。我们通过模型从房屋新开工面积来对全年需求进行推演,模型的主要依据为房屋建筑时间为12个月,前3个月为地基建设,后9个月为实体建设,地基建设用钢量为实体建设的3倍,地基面积为实体面积的1/3。2019年,房屋新开工累计同比预计在8%左右,通过以上模型测算螺纹需求同比增速在10-11%左右,与表观需求测算结果基本一致。故在推算明年用钢需求增速前,需要对明年房屋新开工有大致的评估。

我们从土地成交面积来找到新开工与其的相关性。土地成交到新开工大约有6个月的滞后期,从下图看出土地成交当月同比与新开工当月同比增速在进行时间滞后的拟合后趋势大致一致。目前新开工当月同比增速在缓慢下行过程中,故市场对建材的未来需求预期一直比较悲观。但未来新开工的下行是缓慢发生的还是快速断崖式的,当前并无法准确判断。但新开工到用钢量的大幅萎缩有一定的时滞,可及时关注新开工数据来进行未来需求推演。目前市场对2020年新开工的预判是0-5%的同比增速。我们根据中性评估来看,3%的新开工增速对应4.8%的螺纹需求增速,0%的新开工增速对应2.9%的螺纹需求增速。

图21:土地成交面积与房屋新开工同比增速对比

数据来源:Wind、银河期货

2.2 需求——粗钢生产结构与生铁产量预期

目前粗钢生产产量来源分为高炉生铁、转炉废钢、电炉废钢三大板块。其中高炉生铁主要使用铁矿生产,转炉作为高炉炼铁后炼钢环节,其中同时使用生铁和废钢生产。电炉分为长流程企业中的电炉和短流程企业中的电炉。长流程企业的电炉会使用一定比例的生铁,而短流程企业的电炉钢水生产则是100%使用废钢。短流程电炉我们称之为独立电弧炉。在近几年废钢供应尚未明显增加的情况下,独立电弧炉的成本较长流程企业的成本高出平均400元左右。这也是供给侧改革后,长流程企业始终能保持较好利润的主要原因。产量调节主要依靠独立电弧炉来完成。

2019年1-11月统计局发布的粗钢产量累计总量为9.1663亿吨,累计同比增加5790万吨。生铁累计总量为7.3894亿吨,累计同比增加3109万吨,折算铁矿用量增加5000万吨左右。但统计局口径生铁数据前几年与实际铁矿计算所得表观需求差异较大。从其他口径调研样本来看,1-12月份Mysteel247家钢厂生铁产量样本累计总量为8.1854亿吨,累计同比增加1500万吨左右,增幅为1.86%。该增幅与铁矿表观需求增速相当。2020年全年预计高炉新增产能在800万吨左右,对应生铁产量仍有一定幅度的增加,预计全年生铁产量仍能有1000-1300万吨的增量。

图22:统计局粗钢产量

数据来源:统计局、Mysteel、银河期货

图23:Mysteel247家样本产量日均铁水产量

数据来源:统计局、Mysteel、银河期货

在终端需求预期仍有同比增速的情况下,产量的调节仍将在独立电弧炉端,而长流程企业若非遇到严格的环保限产,生铁产量难以看到明显的减量。叠加产能的投放,铁矿的需求有一定的保证。

三、总结

3.1 平衡表推演

在以上供需分析的假设条件下,我们认为2020年铁矿全年铁矿供需矛盾将有明显化解。在压港库存持平和钢厂厂内库存持平的假设条件下,全年港口铁矿库存将累计1000万吨左右至1.37万吨。但是,由于季节性供应的影响,铁矿上下半年的行情将有明显的分化。

由于一季度西澳铁矿发运将受季节性飓风的影响,以及巴西有雨季的影响,历年一季度巴西澳洲的铁矿发运较四季度都有明显的环比下降。明年一季度的发运预计环比四季度下降2000万吨,若其他地区发运增量对其有所缓解,预计到中国的发运总量也将有1500万吨左右的减量。此外一二季度,生铁产量有望环比回升,故铁矿在上半年仍将面临一次大幅去库。但随着三季度供应季节性问题解决后,预计澳巴发货量能出现明显回升,港存将在年中开始累积。

表6:铁矿年度、季度平衡推演

数据来源:统计局、Mysteel、海关、银河期货

3.2 策略以及风险提示

在对全年和半年度铁矿平衡进行推演后,我们认为当前交易的主力合约为5月合约仍旧是一个较有潜力的上涨合约,但由于其驱动需要等待发货减量的验证,故建议激进策略可在低位布局单边的多单。保守策略可考虑建仓铁矿5-9正套,即买5月空9月策略。另外也可考虑布局多5月铁矿空10月螺纹策略。

以上策略的风险在于需求断崖式大幅下滑导致全产业链主动去库存,以及境外矿山发货未如预期出现明显的季节性下滑。

银河期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)