客服热线:

客服热线:

一、鸡蛋尽享猪年利是

(一)现货大幅涨跌,均价高于往年

2019年,因为这场罕见的非洲猪瘟,鸡蛋又一次刷新了市场的认知。

继2013年H7N9疫情之后,国内畜禽业较长一段时间内无大规模疫病发生。自2018年8月确诊首例非洲猪瘟疫情之后,非洲猪瘟在国内生猪圈内愈演愈烈,造成生猪存栏大幅缩减,猪价暴涨。猪瘟爆发初期,无人敢吃猪肉,后期又因肉少价高,消费受到抑制,需求大多转移至禽类、鱼类及牛羊肉等。禽类养殖业竭尽全力扩张产能,禽肉、禽蛋均从此次猪瘟中受益,价格一度刷新近年高点。

简要回顾下今年的鸡蛋现货市场行情:

上半年:1、2月份,春节备货之后鸡蛋展开阶梯式下跌,主要产区均价于2月末跌至2.67元/斤,之后开启震荡上涨,5月中旬达到上半年高点4.32元/斤,涨幅61.8%。此轮蛋价上涨的主要原因在于,2018年蛋鸡秋季补栏量偏低叠加2019年初蛋价下跌促使老鸡超淘,造成3-5月份鸡蛋供给偏紧,而需求端对生猪的替代消费增多,故而供需两方面均对蛋价产生利好,形成淡季不淡的局面。

5月末到6月末,蛋价高位回落,主产区均价跌至3.4元/斤,自前期高点下跌21.3%。此轮下跌主要受需求回落和肉禽暴跌影响,肉禽大跌令大量817种转商,一定程度上增加了鸡蛋的供应压力。

下半年:7月份之后,受中秋备货、高温歇伏以及生猪启动上涨影响,蛋价也步入了强势上涨之路。主产区均价最高点与2014年几乎持平,为5.5元/斤,更在十一过后的需求空窗期,受猪价拉涨影响,创出了年内第二个高峰5.63元/斤,超出了前期双节备货高点,实属前所未有。

11月,市场对过高的猪价产生明显的抵触情绪,加上政府对猪市的调控力度逐渐增强,频频释放利空信号,猪价承压回落,禽类替代性利好开始减弱,鸡蛋自身的供应压力显现,蛋价不断下移,主产区均价于11月末跌至4.02元/斤,自前期高点下跌了28.6%。12月以来,受春节备货影响,蛋价自低位有所上移,但受猪价不振及蛋鸡存栏恢复影响,市场情绪较为低落,蛋价上涨幅度有限,近期再度转弱。

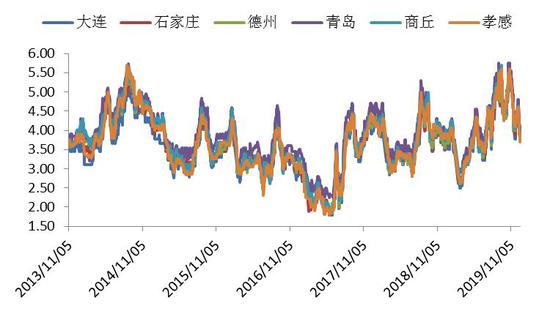

图1:鸡蛋主产区均价(元/斤)

数据来源:博亚和讯 银河期货

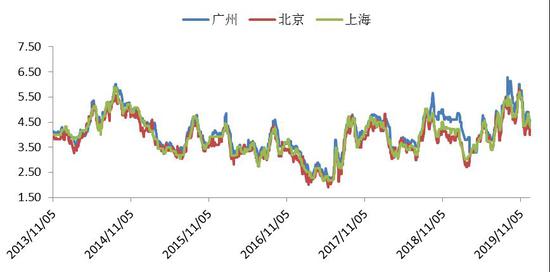

图2:鸡蛋主销区均价(元/斤)

数据来源:博亚和讯 银河期货

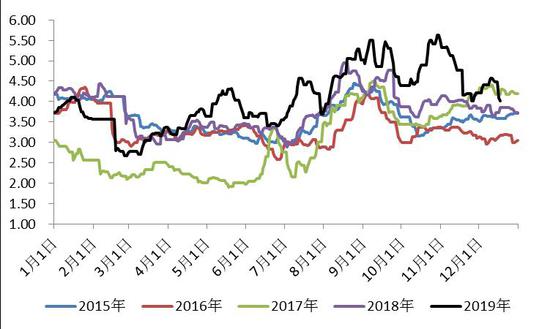

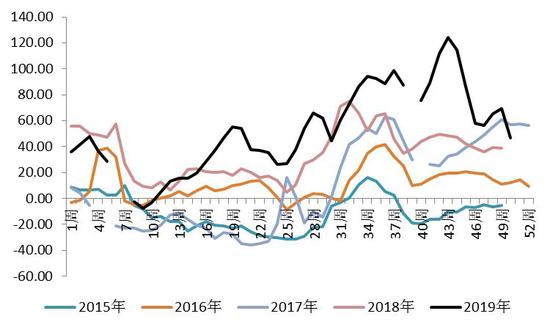

图3:鸡蛋主产区均价季节性走势(元/斤)

数据来源:博亚和讯 银河期货

图4:鸡蛋主销区均价季节性走势(元/斤)

数据来源:博亚和讯 银河期货

(二)盘面年度回顾

相对于现货的跌宕起伏,盘面的节奏相对流畅,全年可分成4个大区间:

(1)春节后-7月中旬:现货淡季不淡,对猪肉的替代消费增加激发资金看涨情绪,盘面不断上涨,超过往年同期。鸡蛋指数从3477元涨至4641元,涨幅达33.5%。

(2)7月下旬-8月中旬:蛋鸡存栏恢复预期加强、现货下跌以及中秋备货炒作结束,盘面展开下跌,鸡蛋指数于8月13日触及阶段性低点4063元,较前期高点下跌12.5%。

(3)8月下旬-11月初:开学备货、十一备货以及生猪大涨,推升蛋价抵达新高,鸡蛋指数11月1日收于4770元,较前期低点上涨17.4%。

(4)11月之后,猪价的上涨下跌无时不刻牵动着鸡蛋的神经,两者表现几乎一致。猪价年前上涨不力,加上蛋鸡自身存栏恢复,令鸡蛋市场多头失去信心,一路下跌至今,截至12月23日收盘,指数跌幅达23.1%。

图5:2019鸡蛋指数日线图

资料来源:文华财经

(三)生猪上涨,鸡蛋吃香

罕见的疫情造就了难得一见的行情。

在自身供需缺乏亮点的情况下,今年鸡蛋价格的非凡表现主要归功于生猪的大幅上涨,但有关鸡蛋对猪肉的替代却颇受争议,因为无论从口感还是食品加工方法来看,鸡蛋都难以对猪肉形成替代,而若考虑到食用价值,作为动物蛋白的来源,鸡蛋和猪肉又有着本质上的相同。

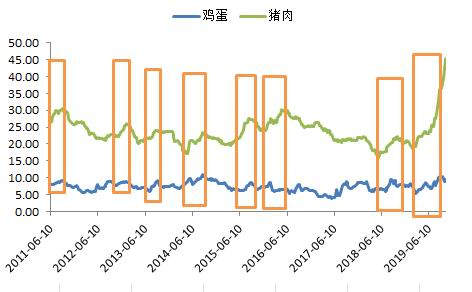

关于两者之间的相关度,我们在今年的多次报告中,均有做过较为详细的分析。选取2011年6月以来的猪肉和鸡蛋的周度价格,通过对比分析,发现就整个长区间来看,猪肉和鸡蛋价格几乎不具备相关性,长周期内相关度仅为0.117,而选取其中8次猪肉明显上涨的时间区间来看,除了2016年上半年,两者走势不一致,其余7次,均保持着0.7以上的相关。尤其是今年以来,11月之前猪价基本处在不断上升的过程中,而蛋价也以震荡上涨为主,两者相关度高达0.847。可以看出,猪肉价格的上涨对蛋价的上涨起到到了较大的推动作用。

图6:猪肉、鸡蛋均价走势(元/公斤)

数据来源:银河期货、wind资讯

图7:相应区间猪肉和鸡蛋的均价(元/公斤)

数据来源:银河期货、wind资讯

二、猪瘟肆虐,激发禽类养殖热情

非洲猪瘟导致生猪存栏大幅缩减,但却激发了禽类的养殖热情,受丰厚的利润驱使,养殖户大量补栏,种鸡场鸡苗供不应求。

(一)蛋鸡存栏恢复情况

今年以来(除年初暴跌利润为负之外),蛋鸡养殖利润基本位于近年来的高位水平,良好的利润极大地提振了养殖户的补栏积极性。芝华数据显示,2019年1-11月雏鸡月均补栏量为8931万只,为2014年以来的最高值,其次为2015年,同期月均补栏为7650万只。

巨量补栏必然带来蛋鸡存栏的有力恢复。芝华数据最新报告显示,2019年11月在产蛋鸡存栏量为11.55亿只,环比减少2.54%,同比增加8.42%;后备鸡存栏2.78亿只,环比增加3.29%,同比大幅增加38.61%;全国蛋鸡总存栏为14.32亿只,环比减少1.46%,同比增加13.2%。当前蛋鸡产能已较去年同期有明显上升,按照后备鸡的情况来看,未来3、4个月,若无疫情影响,产能将维持同比大幅上升的态势。

图8:蛋鸡养殖利润(元/羽)

数据来源:芝华数据、银河期货

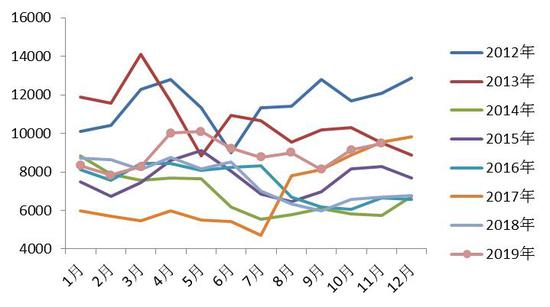

图9:育雏鸡补栏(万只)

数据来源:芝华数据、银河期货

图10:后备鸡存栏(亿只)

数据来源:芝华数据、银河期货

图11:在产蛋鸡存栏(亿只)

数据来源:芝华数据、银河期货

图12:主产区蛋鸡苗价格(元/羽)

数据来源:芝华数据、博亚和讯 银河期货

图13:淘汰量与新增开产(亿只)

数据来源:芝华数据、博亚和讯 银河期货

对于后期蛋鸡存栏趋势的演变,我们按照目前的存栏情况来进行理论上的推演。

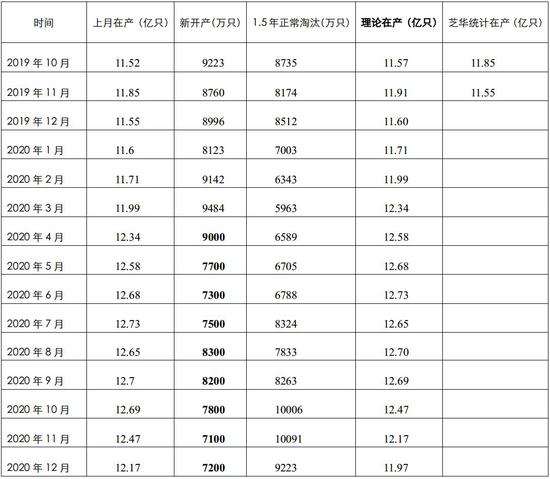

假设条件:

①蛋鸡开产期为120天,不考虑青年鸡直补,正常淘汰期在550天(1.5年);

②育雏鸡补栏量:目前养殖利润虽已大幅回落,但仍在偏高水平,养殖户补栏积极性尚可。预计2019年12月雏鸡补栏在9000万只左右。假设明年猪肉带来的替代利好减弱,蛋价回归正常水平,缺乏高额利润刺激,补栏或较一般。全年雏鸡补栏月平均量暂按近5年均值来计。

表1:在产蛋鸡存栏推演

数据来源:芝华数据、银河期货

从上表中可以看出,①理论在产存栏与芝华数据在统存栏有一定差别,主要是受到老鸡淘汰量与青年鸡直补的影响。虽然市场主流是补栏雏鸡、550天左右淘汰老鸡,但在盈利水平较好的情况下,老鸡会延迟淘汰,部分养殖户会选择直补快开产的青年鸡;而一旦行情不好,则会提前淘汰老鸡、取消订单、推迟补栏。故而理论在产只能做一个大概的推演。②结合传统的补栏习惯以及近五年的月均补栏量,我们将2019年12月和2020年1月-8月的雏鸡补栏量做了以上预估(雏鸡开产需4个月,故补栏量体现在表1中的新开产一栏),按照此预估,明年在产蛋鸡存栏量将在上半年逐步上升,而下半年随着今年所补的大量蛋鸡逐步淘汰,在产蛋鸡存栏或将有所下降。

在排除大规模疫病发生的影响因素之外,若明年在产蛋鸡实际存栏趋势与理论相差不大,则鸡蛋供给将较今年有明显上升,或对蛋价构成不利。

(二)肉禽养殖情况

除了蛋鸡存栏大幅上升,作为最廉价的肉类蛋白,肉鸡养殖也在今年得到蓬勃发展。

图14:主产区肉鸡苗价格(元/羽)

数据来源:博亚和讯 银河期货

图15:主产区白羽肉鸡均价(元/公斤)

数据来源:博亚和讯 银河期货

图16:主产区肉鸡养殖和市场屠宰盈利走势(元/羽)

数据来源:博亚和讯

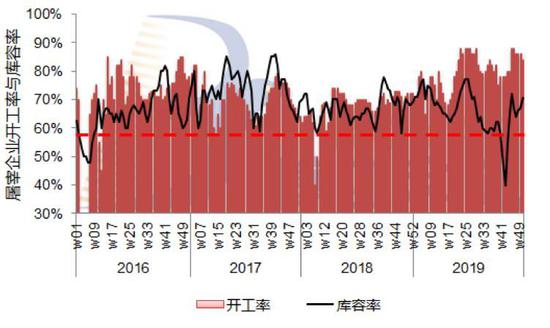

图17:主产区屠宰场开工率及库容率变化

数据来源:博亚和讯

在第五届全国肉鸡绿色养殖提质增效技术交流与培训会上,中国农业科学院农业经济与发展研究所辛翔飞副研究员谈到:“2019年白羽肉鸡产能处于高位。1-6月祖代累计更新48.8万套,同比增加92.5%。6月祖代在产存栏79.8万套,后备存栏54.1万套。6月父母代在产存栏3457.9万套,环比增3.8%,同比增15.4%。

2019年黄羽肉鸡在产父母代存栏量依旧保持增加势头。父母代4月存栏量突破4000万套(2014年以来最高值);6月低突破4100万套略的水平,高出3年平均线11.3%。商品代雏鸡6月销售量4.1亿只,同比增10.8%;1-6月累计销售23.1亿只,同比增加10.7%。”

农业农村部肉鸡产业监测预警首席专家郑麦青说:“前期低估了养殖者对市场热度的反应。今年上半年,全国累计出栏肉鸡42.0亿只,同比增加15.8%;鸡肉产量663.7万吨,同比增加13.5%。全年鸡肉产量预计同比增长12%以上。”郑麦青表示,今年6月份白羽肉鸡出栏量超过4亿只,为近3年最高值,并且自7月份以后月产量可望保持在4亿只左右,预计全年鸡肉产量为851万吨,增加约90万吨,增幅约为12%。国鸡产量也增加明显,达监测以来同期最高值,估计全年鸡肉产量可达567万吨,增幅超过12%。

按照全年12%的增幅计算,2019年全年白羽肉鸡出栏可达44.8亿只,国鸡年出栏可达44.46亿只,全年肉鸡(包括肉杂鸡)出栏量或超100亿只。

温氏股份近日接受机构调研时表示,明年肉鸡出栏计划在今年的基础上有15%-20%的增长。公司估计明年肉鸡行业扩产会减缓,增幅在10%-15%,主要是大型养殖场和一些小型的养殖户增长比较快。

三、目前生猪复产情况及对明年的预估

(一)目前复产情况

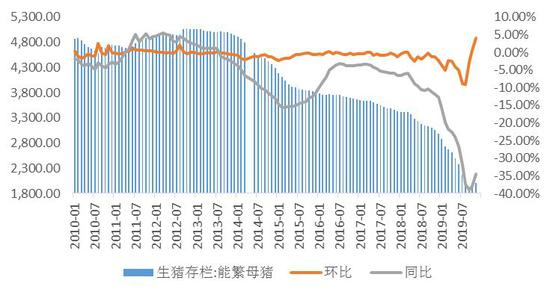

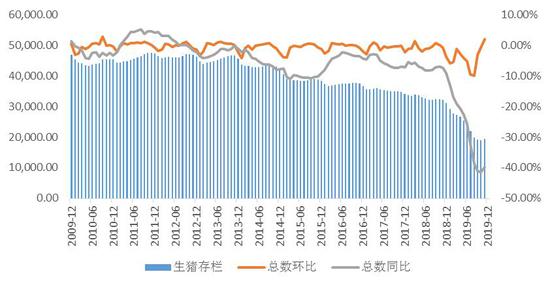

农业农村部监测数据显示,11月份,我国400个监测县能繁母猪存栏2001万头,环比增长4%,上月环比增长0.6%;同比下降34.6%,上月同比下降37.9%。生猪存栏19457万头,环比增长2%,上月环比下降0.6%;同比下降39.8%,上月同比下降41.4%。生猪存栏同比降幅缩小,环比自去年11月份以来首次回升。能繁母猪存栏环比已连续两个月回升。生猪存栏和能繁母猪存栏这两个重要生产指标双双止降回升,表明全国生猪生产整体趋稳向好。

从不同区域看,11月有18个省份生猪存栏环比增长,比上月多6个;有22个省份能繁母猪存栏环比增长,比上月多5个。其中,东北、西北、黄淮海、华东、华南等地区生猪生产恢复较快。11月全国年出栏5000头以上规模猪场的生猪和能繁母猪存栏环比增幅分别为1.9%和6.1%,均比10月扩大1.4个百分点,已连续3个月环比增长。据对重点种猪企业跟踪监测,11月二元后备母猪销量环比增长25.9%,同比增长135%。

规模养殖场产能恢复形势良好,而中小散户作为我国生猪养殖的传统中坚力量也一样不容忽视。据农业农村部畜牧兽医局二级巡视员王俊勋先生介绍,我国有2600万个养猪场户,其中99%是年出栏500头以下的中小场户。从猪肉产量上看,中小养殖场户和生猪规模养殖几乎平分秋色,是生猪稳产保供不可缺少的部分。所以,加快中小养殖场户生产恢复,直接关系到全国生猪稳产保供任务目标能不能如期完成。国务院办公厅《关于稳定生猪生产促进转型升级的意见》中明确提出,要积极带动中小养殖场户发展,鼓励有意愿的农户稳步扩大养殖规模。为落实党中央、国务院的决策部署,近日,农业农村部在四川绵阳召开了大型生猪养殖企业帮带中小养殖场户座谈会。温氏、正邦、双胞胎、扬翔、铁骑力士、德康等6家大型龙头企业在会上介绍了他们帮带中小养殖场户发展的经验做法。目前,六家企业通过“公司+农户”、“公司+家庭农场”、托管租赁、入股加盟等方式,帮助带动中小养殖场户4万多户。下一步,农业农村部将继续加大对中小养殖场户的帮扶带动力度,加快推动恢复产能。

(二)疫苗研制进展

12月15日,2019中国猪业复产大会上,仇华吉研究员就非洲猪瘟疫苗的研制现状做了相应介绍:目前为止我国研究疫苗的动态、状况还仅限于在实验室研究,官方渠道的疫苗还没有到达临床试验阶段(此处不去说市场上的黑苗)。即便是研究进展最快的团队——哈兽研,也没有获得临床试验的许可,有些实验还正在进行中,这是目前的研发现状。他认为,未来3-5年内疫苗也很难取得突破性的进展。因为我们对非洲猪瘟的认知还停留在一个相对比较低的水平,不够支撑我们研制有效性和安全性的疫苗。

在非洲猪瘟疫苗问世之前,加强生物安全防范措施或是提升产能的唯一可行办法。

(三)明年产能预估

生猪产能恢复并非一日可成,因为生猪生长遵循其固有的自然周期,从母猪怀孕、仔猪出生,到育肥猪出栏大约需要10个月的时间,从目前的生猪和能繁母猪存栏恢复情况来看,预计到明年8月份之后,生猪可供出栏量或将出现有效回升,在此之前,将依然紧张。

虽然国家给出各种有利政策和条件支持生猪复养,但受资金成本和风险防范要求提高影响,目前,补栏复养多见于规模养殖场,部分中小散户仍持观望态度。非洲疫苗何时能够研制出并得到有效实验,暂无官方定论,但可以预见的是,2020年,生物安全防控将进一步升级,以对抗尚未被完全消灭的猪瘟病毒,明年生猪产能想要如期恢复,还需更多努力。

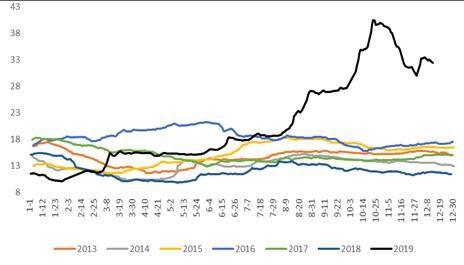

图18:产区外三元生猪价格(元/公斤)

数据来源:博亚和讯、银河期货

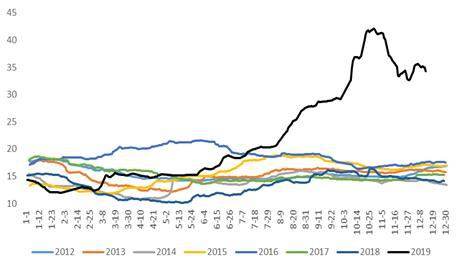

图19:销区外三元生猪价格(元/公斤)

数据来源:博亚和讯、银河期货

图20:能繁母猪存栏(万头)

数据来源:农业农村部、银河期货

图21:生猪存栏(万头)

数据来源:农业农村部、银河期货

四、猪年红利之后,蛋价将重回自身供需

(一)替代消费预期减弱

2018年8月以来,非洲猪瘟造成我国生猪存栏严重受损,按农业农村部最新的数据统计,11月份生猪存栏同比仍有39.8%的降幅。而猪肉作为我国最主要的肉类消费品种,占全部肉类消费的60%左右,如此巨量的蛋白缺口必然需要其他替代来补充,于是,才有了今年禽类产品的集体爆发。肉鸡、淘汰鸡和鸡蛋受替代需求的提振,价格远超一般年份。

随着11月份以来,国家对猪肉价格的调控逐渐增强,猪价自40元/公斤的高位回落,禽类跟随下跌,真可谓“一荣俱荣,一损俱损”。褪去替代消费的华服,鸡蛋回归自身的需求。在宏观经济下行的大环境中,鸡蛋的各类需求并无明显的增长点,即使目前正是春节备货时期,各大产销区的走货情况也较为一般,不温不火。

展望明年,虽然生猪产能恢复还需较长一段时间,猪肉市场的缺口仍需其他替代来补,但在经历了今年的大涨大跌之后,国家的调控机制将更加完善,且生猪和禽类的存栏也将逐步上移,届时市场将更为理智,替代消费带来的上涨预期或将大幅降温。

(二)供给稳步上升

蛋鸡存栏正于低位逐步恢复,今年的高蛋价极大地提振了养殖户的补栏热情,鸡苗供不应求,部分已经排到明年上半年。按照上文我们的推演,明年在产蛋鸡存栏将基本位于12亿羽以上,同比今年增加1亿羽左右。鸡龄结构上,因去年全年雏鸡补栏量偏低,造成今年老鸡偏少,年前大量淘汰之后,鸡龄结构整体将趋于年轻化。只要后期不出现严重疫情,蛋鸡产能将较为充足。

总体来看,在对生猪的替代利好预期减弱的情况下,明年鸡蛋价格的重心将主要由自身供需决定,整体表现或将不及今年。盘面上,11月以来,各合约震荡下跌,累计跌幅巨大,目前尚无止跌迹象,究其原因,一方面是年前看涨心理遭到打击后,引发悲观情绪蔓延,空头资金趁势碾压;另一方面是提前交易明年的供需逻辑。临近年关,春节备货一般打压多头士气,短期或延续弱势,但巨幅下跌之后,受成本支撑,下方空间也在逐渐缩窄,谨慎沽空,等待新的指引出现。

后期重点关注:①现货下跌情况。若超跌引发大量淘鸡,或从供给端带来支撑。②生猪产能恢复情况。生猪缺口仍在,若产能恢复不及预期,仅靠进口和储备肉难以平抑市场,势必造成猪价上涨,从而继续利好鸡蛋。但在蛋鸡存栏同比恢复的情况下,上涨高度或将不及今年。③明年重要节日的需求。传统的重要节日需求仍将会带来季节性的波动。

银河期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)