客服热线:

客服热线:

进入2020年后,国际经济经济仍不容乐观,但国内似乎有止跌回稳的迹象,此外,从主要国家与地区的制造业PMI指标来看,中国的数据也要好于日、美、欧。显示国内制造业仍处于正增长状态。产业链方面:从新增产能数据可以看出,与2019年相比,2020年国内有较多的苯乙烯新产能将投放,且产量依旧保持高位,显示市场供应充足,需求方面,PS、EPS、ABS的产量均有所回升,显示下游刚性需求仍在。不过我们也注意到,2019年,国内苯乙烯下游产品出口明显减少,显示苯乙烯下游产品在国际上缺乏竞争力,而进口量有所上升,显示国外货源则国内的冲击仍较大。进入2020年后,预计这种格局仍将延续。因此,预计2020年国内苯乙烯市场的主要矛盾就是大幅上升的产能与需求平稳的矛盾,目前来看,2020年苯乙烯市场供过于求的格局仍将延续。总体或将保持一个宽幅震荡,重心下移的格局。

一、2019年行情回顾

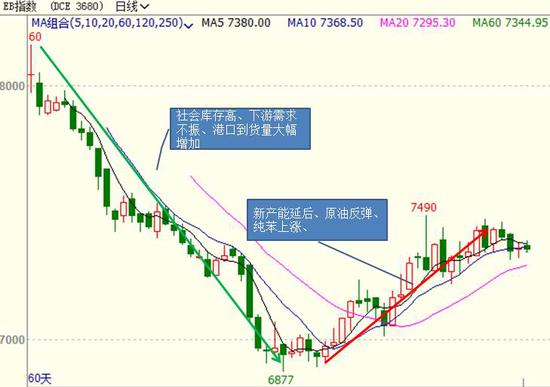

2019年9月26日上市以来,苯乙烯走出了一个探低回升的格局。上市伊始,受苯乙烯社会库存高,下游需求不振及港口到货量大幅增加的影响,苯乙烯的价格持续回落。一直跌到11月中旬才止跌企业稳。经过一周的横盘整理后,11月20日,苯乙烯开始筑底反弹,主要是受前期预计投产的浙江石化与恒力石化均延后投产,社会库存有所回落,再加上原油反弹,纯苯价格也明显跟涨,导致苯乙烯的价格也跟随上涨。目前正处于反弹后的横盘整理阶段。

从现货走势来看,20019年价格整体呈现三个波段。第一波在1—6月份,这一阶段虽库存仍处高位,但是商家对春节前后假期备货和补货,以及3月开始的检修传统旺季抱有良好预期,成交良好导致市场持续拉升。进入二季度后,苯乙烯的库存进入递降阶段,加之传统的检修集中季影响,苯乙烯市场不断整理走高。第二波是7—8月,这一阶段温度升高,而政策限制下游开工保持刚需,而现货需求不足,加之对新装置投产的担忧加剧,市场7-8月连跌下滑。第三波,8月至9月,进入9月份后,受台风影响等因素,导致9月市场有段时间船货到港大量延期,市场出现逼空机会,加之苯乙烯期货上市在即,市场出现积极逼空拉升,市场逐渐创高,第四波9月至11月中旬。这段时间内,由于前期延后的船货集中到港,港口库存出现累库状况。苯乙烯现货供应增多,而下游需求一般,导到苯乙烯社会库存大幅上升,价格也持续回落。第五波11月下旬至今。这段受前期预计投产的浙江石化与恒力石化均延后投产,社会库存有所回落,再加上原油反弹,纯苯价格也明显跟涨,导致苯乙烯的价格也跟随上涨。

图1、苯乙烯指数合约走势

来源:文华

图2、苯乙烯现货价格走势图

来源:WIND

从历年的价格走势来看,2019年国内苯乙烯的价格波动区间与往年相比较为狭小,总体维持在历年来的低位区域运行,价格呈宽幅震荡,重心下移的格局。2019年国际经济形势复杂,国际贸易极大的不确定性及国内装置扩能幅度大幅提升的影响,苯乙烯的价格一直呈现弱势震荡的格局。预计进入2020年后,由于仍有大量的苯乙烯新增产能有投产计划,预计仍将对价格形成较大的压制。

图3、苯乙烯现货走势(分年)

来源:WIND

二、2020年宏观及基本面分析

(一)、宏观因素

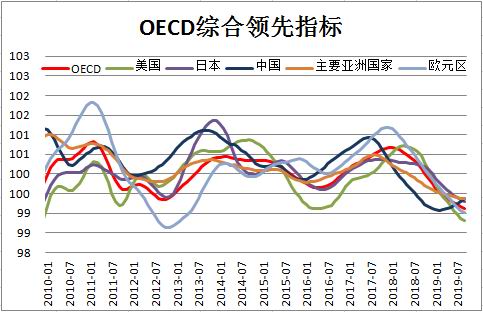

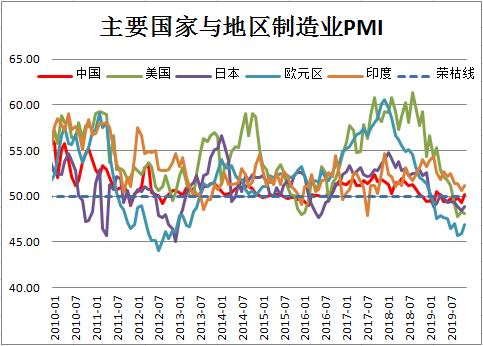

2019年全球经济增速和贸易扩张均有所放缓,OECD综合领先指标显示,全球主要经济体大多维持震荡走低格局,经济下行压力明显。但中国经济有小幅反弹迹象。从全球主要经济体的制造业采购经理人指数来看,进入2019年下半年后,此前持续回落的PMI值止跌回升,但包括欧元区,日本,美国等发达国家的PMI值仍在荣枯线下方,中国PMI则在荣枯线上徘徊。只有印度的PMI值相对好一点。2019年10月,国际货币基金组织(IMF)发布最新《世界经济展望》报告,继续下调2019年全球经济增速预测至3%,这是年内继4月后第二次下调全球经济增速预期。显示全球经济下行压力仍大。

2019年中国宏观经济总体呈现弱企稳的特征,无论是需求侧的进出口数据表现,房地产投资持续高位运行和基础建设投资逐步回暖,还是供给侧增加提速,服务业的增长,面临全球不利经济形势和全球经济下行压力,我国稳定了出口和外资,实现了经济稳定增长。不过,在未来一段时期,我国宏观经济仍面临着巨大冲击和挑战。2019年下行的趋势性力量和结构性力量将持续发力,导致2020年潜在GDP增速进一步回落;不过,2019年下行的很多周期性力量在2020年开始出现拐点性变化,随着十大积极因素的巩固和培育,宏观经济下行将有所缓和。预计2020年实际GDP增速为5.9%,较2019年增速回落0.2个百分点。同时,由于GDP平减指数涨幅降至1.1%,2020年名义GDP增速为7%,较2019年回落0.6个百分点,下滑幅度明显收窄。下行幅度将较2019年明显收窄。

图4、OECD综合领先指标

来源:WIND

图5、主要国家PMI走势

来源:WIND

(二)、供应方面

1、2020年苯乙烯产能继续增长

2019年,国内投放的苯乙烯新产能仅为10.8万吨,但是进入2020年后,苯乙烯新装置的投放产能将高达417万吨,尤其是在一季度就有浙江石化的120万吨和恒力石化的72万吨产能投产,这两套装置均是2019年延后至2020年投产的新增产能,2020年一季度投产的概率极大。也就是说,2020年一季度,就将有192万吨的新增产能投产,这无疑将极大程度的加大了国内苯乙烯的供应压力。

图6、2020年国内苯乙烯新增产能

来源:隆众

2019年,国内新增苯乙烯产能小幅上升,报932.5万吨,较2018年上升了10.8万吨,增幅1.17%。显示2019年国内供应量较2018年增长的幅度并不明显。但进入2020年后,按照计划投产的装置表来看,国内苯乙烯的产能将达到1349.5万吨,较2019年增加了417万吨,增幅高达44.72%,是2019年新增产能的40倍。显示2020年,国内苯乙烯的供应将出现明显的过剩。

图7、2020年国内苯乙烯产能扩张表

来源:隆众

2、产量同比小幅上升

进入2019年后,国内苯乙烯的产量相对平稳,由于2019年苯乙烯实际新增产能有限,且开工率也保持在0.88%水平,没有什么太大的波动,因此,产量数据也保持了稳中有升的格局。我们预计,2019年,国内苯乙烯的产量约为820.6万吨,较去年上升了8.4万吨,增幅1.04%。苯乙烯的进口依存度依然保持在26%左右。

图8、苯乙烯产量走势图

来源:WIND

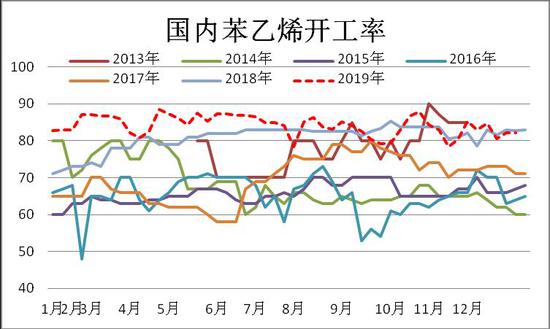

3、开工率仍位于历年来的高位

截至2019年12月19日,国内苯乙烯企业平均开工率82.1%,与上月持平。较去年同期相比,则回落了4.9个百分点。从苯乙烯的开工率走势图中我们可以看出,2019年,我国苯乙烯的开工率仍保持在历年来的高位区域。但进入2020年后,随着新增产能的集中投放,预计开工率将有所回落。

图9、苯乙烯装置开工率走势图

来源:隆众

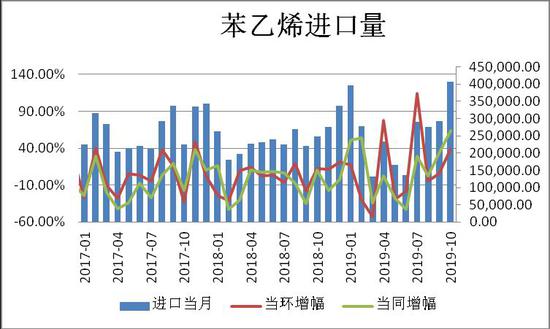

4、进口数量明显增加

近两年来,我国苯乙烯的进口数量继续维持震荡上升的格局。进入2019年后,这个趋势也没有太大的改变。统计数据显示:2019年10月,我国共进口苯乙烯406066.86吨,环比增加了113288.31吨,增幅38.69%,同比也增长了157997.838吨,升幅63.69%。2019年1-10月,我国共进口苯乙烯2600604.23吨,较去年同期上升了299419.83吨,升幅13.01%。从以上数据可以看出,目前我国苯乙烯的进口依存度仍然较高,但进入2020年后,随着新增产能的投放,预计进口量将会有明显的减少。

图10、苯乙烯进口量走势图

来源:WIND

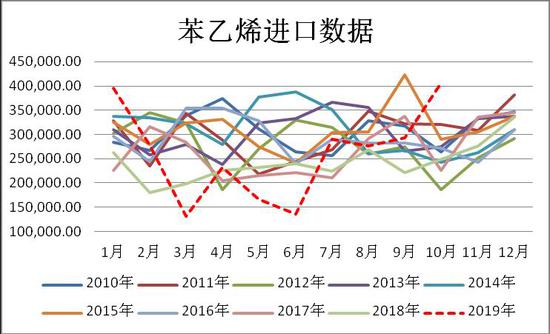

分年度来看,2019年苯乙烯的进口量走势呈现出前低后高的格局。从图中我们可以看到,2019年上半年,我国苯乙烯的进口量持续位于历年来的低位区域,但进入下半年后,苯乙烯的进口量开始快速上各,目前已上升至历年来的高位区域。由于苯乙烯属于全球性疲软,因此,2020年苯乙烯的进口量是否继续加大,还要看全球生产商与贸易商的竞争结果。

图11、苯乙烯进口量走势图(分年)

来源:WIND

(三)、需求方面

1、表观消费量增速放缓

2019年,国内苯乙烯表观消费量约为1131.67万吨,较去年同期上升了29.17万吨,升幅2.65%,同比也上升了2.61万吨,升幅1.60%。从图中可以看到,自2016年,国内苯乙烯的表观消费量增幅达到13.06%的高位后,增幅即开始逐渐回落。但总体上仍能保持增长。进入2019年后,我们也能看到,仅管苯乙烯的表观消费量增幅仍在回落,但回落的速度明显放缓,且总体上还保持着正增长,显示国内苯乙烯的刚性需求仍在。

图12、苯乙烯表观消费量走势图

来源:WIND

2、苯乙烯下游需求

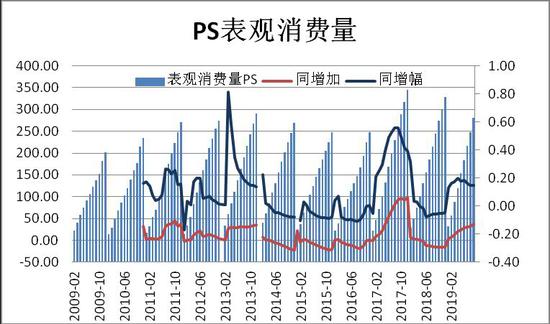

进入2019年后,苯乙烯的下游需求增长仍较为明显。PS、ABS的表观消费量均保持了10%以上的增幅。数据显示:2019年1--10月份,国内聚苯乙烯的产量为228.76万吨,较去年同期增加了23.05万吨,增幅11.21%。2019年1—9月份,国内苯乙烯表观消费量280.35万吨,较去年同期水平上升了36.16万吨,升幅为14.81%。

图13、PS表观消费量

来源:WIND

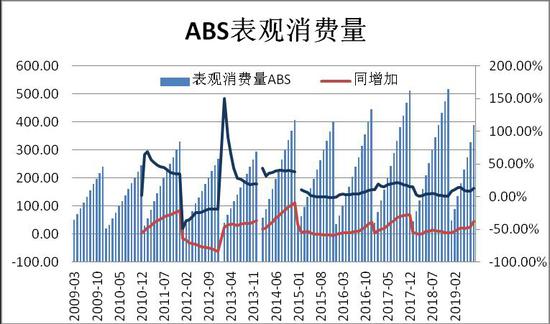

2019年1—7月份,国内ABS的产量为211.2万吨,较去年同期水平上升了22.56万吨,升幅11.21%,2019年1—8月份,国内ABS的表观消费量为389.84万吨,较去年同期水平上升了44.71万吨,升幅为12.95%。

图14、ABS表观消费量

来源:WIND

从苯乙烯历年消费走势图中我们可以看到,自2006年以来,除了2008年全球金融危机的影响之外,国内苯乙烯的消费一直保持着正增长,不过,增幅却处于震荡回落中。截至2018年,国内苯乙烯消费量为1059.4万吨,较去年同期上升了24.9万吨,增幅为2.4%。由于2019年聚苯乙烯及ABS的产量都要明显高过去年,因为,预计2019年苯乙烯的消费增速将明显大于2018年。

图15、苯乙烯消费量(分年)

来源:WIND

3、苯乙烯下游产品进出口

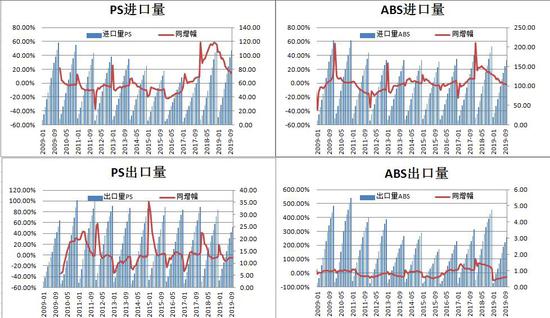

2019年苯乙烯下游产品进出口数据较不乐观。数据显示:2019年1--10月,国内进口EPS5.76万吨,较去年同期减少了1.25万吨,降幅17.8%,出口21.6万吨,同比下降了1.06万吨,降幅4.67%。2019年1--10月,国内共进口PS107.29万吨,较去年同期增加了13.12万吨,增幅13.93%,出口PS24.85万吨,同比下降了1.25万吨,降幅4.78%,2019年1--10月,我国共进口ABS166.41万吨,同比减少了2.53万吨,降幅1.49%,出口ABS3.06万吨,同比下降了1.15万吨,降幅27.36%。从以上数据可以看出,2019年,苯乙烯下游产品仍是进口量多出口量。

图16、部分房地产数据

来源:WIND

4、港口库存有所回落

2018年第4季度开始,国内苯乙烯港口库存快速上升,叠加春节长假后石化企业的累库效应,长假过后,国内苯乙烯的港口库存创出了2018年以来的新高,达到36.31万吨,随后在下游需求逐渐恢复,积累的库存也快速回落,截至12月23日,苯乙烯国内港口量报12.5万吨,环比增长了0.3万吨,但仍低于去年18.5万吨的同期水平。此外,从苯乙烯全国工厂的库存预估值来看,2019年四季度,也呈现震荡下降的格局,显示目标苯乙烯的供应压力并不大。

图17、苯乙烯港口库存走势图

来源:WIND

图18、苯乙烯工厂库存走势图

来源:WIND

(四)、上游原料价格

1、纯苯价格大幅反弹 乙烯延续低迷

进入2019年后,国内纯苯的价格总算结束了之前持续下跌的格局,走出了一波反弹行情。数据显示:截止2019年12月24日,华东纯苯价格报5875元,环比上涨500元,涨幅9.3%。同比则上涨了1550元,涨幅35.84%;华南纯苯报5950元,环比上涨了650元,涨幅12.26%。同比则上涨了1550元,涨幅35.23%;华北纯苯报5775元,环比上涨了500元,涨幅9.48%。同比则上涨了1475元,涨幅34.30%。从以上数据可以看出,进入2019年,纯苯的价格明显回升,由于近期没有什么纯苯新装置投产,预计进入2020年后,纯苯的价格仍将保持坚挺。

图19、纯苯价格走势

来源:WIND

12月份亚洲乙烯走势不一,其中东北亚价格低位走平,而东南亚乙烯的价格则继续回落。数据显示:CFR东南亚报701美元,较上月下跌了100美元,跌幅为12.48%,较去年同期则仍下跌了60美元,跌幅高达7.88%。而远东乙烯的价格报751美元,环比持平,同比仍下跌了100美元,跌幅11.75%。2020年底美国有6套以石脑油为原料的裂解装置也将建成投产,合计产能达830万吨/年。在亚洲,中国恒力石化和浙石化将在2019~2020年增加290万吨/年的乙烯产能。以乙烷为原料的美国乙烯在出口价格上拥有较大的成本优势。美国目前有一个乙烯出口终端已经投用。该乙烯出口终端出口能力为30万吨/年,当前实际的出口量约为20万吨/年。EPP公司新建100万吨/年乙烯出口终端将在2020年逐步增加乙烯出口量,并计划于2020年第四季度启动第二阶段项目的建设。最新海关数据显示,今年1~9月,美国乙烯出口总量达22.34万吨,比上年同期增长39.5%,其中出口至中国台湾的乙烯数量较上年同期下降22%,出口至中国的数量下挫了88%。市场人士表示,由于美国新增乙烯产能大量投产、新建出口终端投用,且出口中国的数量大幅减少,导致有更多的乙烯流入欧洲市,欧洲生产商或将降低乙烯产量和价格。在欧洲市场,乙烯生产商们正在下调裂解装置的开工率水平,以应对下游衍生物市场需求疲软以及美国乙烯进口量增加。2020年欧洲蒸汽裂解装置停工检修数量将少于2019年,因此乙烯供应会有所增加。经估算,2020年欧洲市场乙烯供应很有可能是平衡的,甚至会出现过剩。据专业机构分析,2020年,欧洲乙烯现货平均价格预计下降至1008美元/吨(CIF,西北欧),远低于2019年1068美元/吨的平均价格。依此推断,2020年,全球乙烯的供应仍将过剩,这将对乙烯的价格形成明显的压制。

图20、亚洲乙烯价格走势

来源:WIND

(五)总结

进入2020年后,国际经济经济仍不容乐观,但国内似乎有止跌回稳的迹象,此外,从主要国家与地区的制造业PMI指标来看,中国的数据也要好于日、美、欧。显示国内制造业仍处于正增长状态。产业链方面:从新增产能数据可以看出,与2019年相比,2020年国内有较多的苯乙烯新产能将投放,且产量依旧保持高位,显示市场供应充足,需求方面,PS、EPS、ABS的产量均有所回升,显示下游刚性需求仍在。不过我们也注意到,2019年,国内苯乙烯下游产品出口明显减少,显示苯乙烯下游产品在国际上缺乏竞争力,而进口量有所上升,显示国外货源则国内的冲击仍较大。进入2020年后,预计这种格局仍将延续。因此,预计2020年国内苯乙烯市场的主要矛盾就是大幅上升的产能与需求平稳的矛盾,目前来看,2020年苯乙烯市场供过于求的格局仍将延续。总体或将保持一个宽幅震荡,重心下移的格局。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)