客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

多保鱼早期无证展业终被罚,195万元罚单给第三方网络平台敲响警钟

来源:慧保天下

巨额罚单又来了!

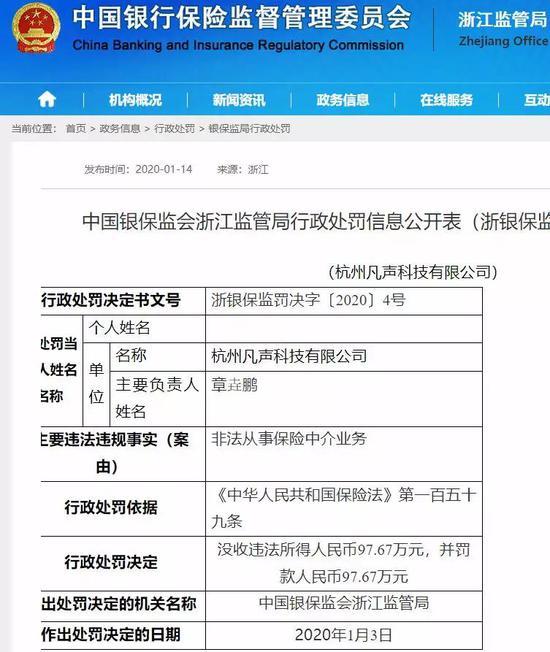

1月14日上午,浙江银保监局网站公布行政处罚信息显示,杭州凡声科技有限公司(以下简称“凡声科技”)因非法从事保险中介业务,被处罚款合计195.34万元(没收违法所得97.67万元,并罚没97.67万元),其主要违法违规案由是非法从事保险中介业务,处罚依据为《中华人民共和国保险法》第一百五十九条规定。据悉,这是银保监局2020年以来针对保险中介开出的最大一张罚单。

1月14下午,凡声科技在官方公众号“多保鱼”迅速做出回应,公司已经获得了由银保监会颁发的全国性保险经纪牌照,公司将继续积极拥抱监管合规,坚持中立客观的第三方视角,为用户提供专业中立、量身定制的保险购买决策服务。

手握全国性保险经纪牌照,为何凡声科技依然难逃被处罚的命运?

01

非法从事保险中介业务,保险购买决策平台多保鱼主体公司领巨额罚单

据了解,凡声科技正是保险购买决策平台“多保鱼”的主体公司,旗下品牌多保鱼成立于2017年6月,其创始人兼CEO章垚鹏曾为泛城科技早期核心成员。凡声科技专注于互联网保险科技,开发了“多保鱼选保险”微信小程序和“我爱多保鱼”微信公众号,为保险意向用户提供保险购买决策服务。

根据规定,在国内从事保险中介业务的前置条件是必须获国家相关机构颁发的业务许可证,如果无证展业则属于违法违规,会受到监管的严厉处罚。《中华人民共和国保险法》第一百五十九条规定如下:

第一百五十九条 违反该法规定,擅自设立保险专业代理机构、保险经纪人,或者未取得经营保险代理业务许可证、保险经纪业务许可证从事保险代理业务、保险经纪业务的,由保险监督管理机构予以取缔,没收违法所得,并处违法所得1倍以上5倍以下的罚款;没有违法所得或者违法所得不足5万元的,处5万元以上30万元以下的罚款。

据了解,此次处罚针对的是多保鱼在发展早期没有牌照期间的经营情况。为取得合法经营资质,多保鱼曾在2019年下半年收购了一张全国性保险经纪牌照。据“慧保天下”查询,2019年8月,凡声科技通过旗下子公司广州匠心投资控股间接控股了多保鱼保险经纪有限公司。

据企查查信息显示,多保鱼保险经纪公司曾用名广东合祥保险经纪有限公司,变更时间发生在2019年12月5日。从中可以看出,凡声科技通过子公司间接持有了保险经纪公司牌照。

尽管如此,但是在未取得合法资质之前从事的保险业务仍然为非法业务,凡声科技始终难逃被处罚的命运。

而早在2019年5月6日,另一家公司灵犀金融就因未取得经营保险经纪业务许可证从事保险经纪业务被浙江银保监局罚没122.06万元。

02

以知识付费、消费者教育切入保险价值链,多保鱼受到知名风投多轮加持

这家因早期非法展业而被监管重罚的凡声科技近年来发展势头迅猛。

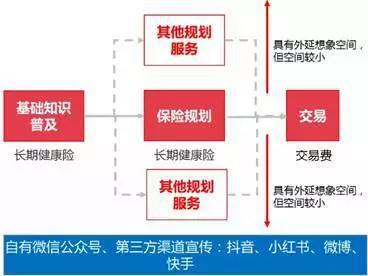

当前,长期健康险以线下成交为主,且单价高、购买决策难,打破这种知识盲点成为了多保鱼的入场券。2018年5月,多保鱼进军保险购买决策业务,以微信公众号“多保鱼服务号”为载体,快手等第三方平台为媒介,向目标群体提供健全的保险知识体系,进而推出智能化的保险测评、分析工具和个性化的顾问咨询服务,最终促成目标群体变成实际用户,其商业模式见下图。

据悉,该平台自2018年通过微信公众号、小红书、微博、快手等多个渠道累积超过500万关注用户,成交用户成本一直维持在300元以内,客单价超过5000元,投资回报率达20倍。

2018—2019年,以知识付费、消费者教育切入保险价值链的保险决策购买型平台尤为受到资本青睐,多保鱼在此期间获得多轮融资。公开信息显示,2018年12月,多保鱼完成千万元A轮融资,由贝塔斯曼亚洲投资基金(BAI)领投,真格基金跟投。

2019年4月,多保鱼完成千万美元A+轮融资,由光速中国创业投资基金领投,老股东贝塔斯曼亚洲投资基金(BAI)、真格基金跟投。

2019年9月17日,长期保险购买决策平台多保鱼宣布完成超2亿元B轮融资,该轮融资由云锋基金领投,拍拍贷跟投,公司现有股东贝塔斯曼亚洲投资基金(BAI)、光速中国创业投资基金、真格基金继续追加投资。

03

监管强调“机构持牌、人员持证”,非持牌第三方平台监管重塑

近年来,国内互联网保险业务高速发展,一些第三方网络平台纷纷成立。这些平台在推动了保险知识普及以及产品创新,在很大程度上拓展了保险的市场空间。但是第三方网络平台在跨界保险业务的经营过程中也频频爆出乱象,在业内引发不少争议。

2019年12月,银保监会中介部就《互联网保险监管办法(征求意见稿)》(以下简称“《办法》”),向部分保险机构征求意见。《办法》延续严监管态势,强调“机构持牌、人员持证”,厘清业务和监管边界,同时防控风险与鼓励创新并举。

纵览新规,《办法》明确具有场景流量优势的互联网平台可以作为“营销宣传合作机构”。但保险机构授权营销宣传合作机构的营销宣传活动仅限于保险产品展示和说明、与保险机构自营网络平台网页链接等,营销宣传合作机构及其工作人员不得开展保险销售,不得开展保险产品咨询,不得开展保费试算,不得片面比较价格和简单排名,不得为投保人设计投保方案,不得代办投保手续,不得代收保费,不得限制保险机构获取客户投保信息。

与此对应,监管要求保险机构加强对合作方的管理,加强系统和信息安全,跟踪监测合作情况等。

保险机构应要求营销宣传合作机构在保险宣传推广页面显著位置标明委托保险机构的全称,并标注在中国银保监会指定网站互联网保险信息披露专栏的查询地址。

保险机构未建立有效的营销宣传管理制度,或无法有效管理营销宣传合作机构行为的,银保监会及其派出机构可以责令保险机构限期改正;逾期未改正,或严重扰乱市场秩序,损害投保人、被保险人或者受益人合法权益的,银保监会或银保监局可以在一定期限内禁止登记新的营销宣传合作机构,或限制其委托营销宣传活动。

一旦《办法》落地,也就意味着,对于“多保鱼”为代表的第三方网络平台而言,未来只有两条路可走,其要么只是进行产品展示和说明等,并接受保险机构的严格监督管理,要么就只能是申请或收购保险牌照。

而从目前市场情况来看,实力雄厚的头部平台往往会选择收购保险中介牌照,实现自身身份的合法化,中小平台,则更倾向于与持牌保险机构达成深度合作。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)