客服热线:

客服热线:

来源:交易法门

群友提问:马老师,玻璃可以讲讲吗,玻璃价格也是处在高位,行业利润也是处在历史上比较高的位置,最近好像期现结构开始变化了,有点乱,想听老师分析分析!

01 高利润与高价格问题

一般情况下,高价格对应高利润,低价格对应低利润,但是不绝对。比如PTA,之前涨到9000多的时候的利润与后来在6000多时候的利润差不多,主要是成本端PX下移打开了利润,所以严格来说,看利润比看价格准确。

我没有去查玻璃的利润情况究竟怎么样,只要它的成本端产品价格没有大幅上涨,基本上高价格就可以近似代表高利润,在这种情况下,我们可以直接参考绝对价格的高低。

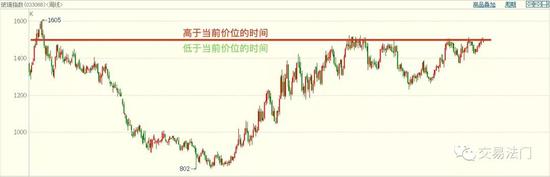

在判断一个品种值得做多还是做空时,我一般习惯在当前价位上画一条水平线,我想看一下,在线上的K线多还是在线下的K线多。对于玻璃来说,显然是在线下的K线多,也就是说,历史上玻璃的价格绝大对数时候都在当前价格水平之下。

(来源:博弈大师)

所以,在这种情况下,我一般不太愿意去做多,似乎盈亏比并不是很合适。但是这种方法也有两个问题,一个就是我说的高价格不一定代表利润,得看一下成本端是否有所提升;二个是行业是否发生了重大转变。

因为,我对玻璃这个品种没怎么过多关注,也没去查相关数据,所以我也不太清楚这个行业的具体情况,根据过往的经验,在这个位置做多似乎不是很好。

02 席位持仓与套利机会

根据我的观察,永安期货基本上常年在玻璃上做多的,然后不断进行展期,毕竟back结构下有展期收益。但是,令我不太理解的是,永安的研究体系以估值+驱动分析为主,当前玻璃进入需求淡季,可能存在一定的乐观预期,但是当前估值是不是也有点偏高了。

当然,也有人可能说,期货公司搞研究的不代表期货公司背后交易的资金,这个确实是,不过永安期货稍微特殊一些,它的服务对象以产业客户为主,主要服务于产业与机构客户,它们自己也管理不少资金,所以很多时候也是比较认可它们的投研。

就目前来看,永安席位在玻璃上还是有大量的净多单,如果你做空的话,看到永安这样的席位持有这么多的多单,内心可能会有一些紧张或者不安。我个人认为,这个价位偏高了,不值得去做多!

另外,玻璃这个品种的套利也是比较有规律的,你会发现,FG15价差在11月中下旬开始走反套;FG59价差一般在3月中下旬开始走反套;FG91价差在7月中下旬开始走正套。

(来源:www.jiaoyifamen.com)

FG15价差基本上在进入11月下旬的时候,就容易开始慢慢走反套行情,我认为,这个主要与多头移仓有关,尤其是永安的多单开始陆续从近月减仓,然后择机加到远月合约,然后FG15价差不断收窄。

(来源:www.jiaoyifamen.com)

FG59价差基本上在进入3月下旬的时候,也容易开始慢慢走反套,但是你会发现,FG15反套很少能跌到0以下,而FG59反套却经常跌到0以下。所以,我认为这个反套逻辑主要有两个,一个是上面提到的多头移仓有关,另一个可能与季节性有关,09合约应该算是玻璃年内最强合约。

(来源:www.jiaoyifamen.com)

FG91价差基本上在进入7月下旬的时候,容易开始慢慢走正套,为什么这里很少出现因为多头移仓而带来的反套行情,反而走出了正套行情呢?我也不清楚,一方面可能与09合约是旺季合约有关;另一方面也可能与资金软逼仓有关。

基本上玻璃的跨期套利,虽然走得慢,但是绝大多数时候走得还是比较有规律的,方向上相对确定,时间点也相对固定。

03 期限结构的变化

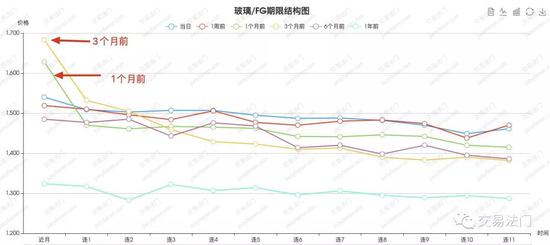

我不太清楚你所指的期限结构的变化主要是什么,从玻璃的期限结构曲线来看,3个月前、1个月前和当日进行对比,我们可以发现一个问题,那就是近端开始逐渐下移,远端基本上没什么变化。

(来源:www.jiaoyifamen.com)

玻璃这个品种的期限结构曲线远端似乎不太敏感,基本上大的波动都是近端在变化,由于大多数时候期货处于贴水状态,所以近端期货上涨走基差修复的时候,近端就突然变得陡峭起来,当多头主力开始移仓之后,近端就开始下去了,远端变化不明显。

结合期限结构的变化特征以及上面提到的移仓带来的套利行情,我个人猜测,FG05合约一般容易在3月中下旬之前创造出合约高点,FG01合约一般在11月中下旬之前创造出合约高点,FG09合约的高点可能在8月中下旬。这个你到时候可以去网站价格季节性那里对照验证一下。

从个人的角度来讲,我是不会在这个位置做多玻璃的。另外,顺便简单介绍一下玻璃跨期套利的一些特征以及合约季节性高点出现的时间,可以为你交易玻璃做个简单的参考!

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)