客服热线:

客服热线:

2019年中国钢材市场供需两旺,行情跌宕起伏,行业利润虽较去年出现一定回落,但整体仍较可观。展望2020年,钢材现货供应将继续增加,但终端需求增速或放缓,供需适度转向宽松。我们预期2020年钢材期价运行期间或处在3000-4100元/吨,季节性方面,春节前会有一波囤货推升行情;而2-3月份随着库存达到峰值,需求释放缓慢,钢价承压下行可能性大;进入二季度在需求推动下重心将逐步上移;三季度钢厂产量将推升到高位,供需格局偏于宽松,存回落可能;四季度再次关注环保政策对钢厂的影响及寻机低库存环境下的投资机会。

第一部分 2019年钢材市场行情回顾

2019年钢材市场供需两旺,行情走势则跌宕起伏。其中一季度钢价先扬后抑,春节前受益于央行一系列宽松货币政策令市场悲观情绪得以缓解,另外主产区因大气污染钢厂响应减限产政策,钢价强势走高,但进入3月由于终端需求释放缓慢及库存达到峰值,钢价出现快速回落。二季度螺纹钢期货指数则陷入3600-3900区间内宽幅震荡,随着终端需求逐步释放,库存连续数周下降,钢价重心才逐步上移,但5月份南方雨季及贸易摩擦升温令钢价再度承压下行,直至6月中旬河北环保加压钢厂限产政策频出,钢价重获支撑。7-10月份钢价整体弱势运行,虽处消费旺季,但贸易摩擦持续升温影响市场情绪,同时钢材产量保持增长趋势。而11-12月份的需求超乎市场普遍预期,造成价格在淡季出现修复性反弹,特别是热轧卷板库存处在历史低位,期现货价格走势坚挺。

第二部分 2019年钢材产业链分析及2020年展望

(一)铁矿石市场情况

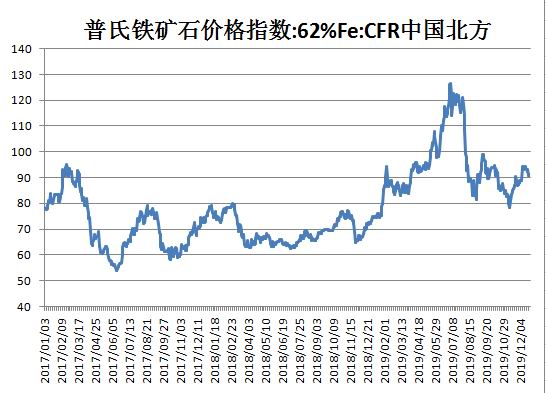

2019年铁矿石现货市场价格在多重因素影响下,整体呈现冲高回落走势。首先,年初受钢厂节前主动补库支撑矿价走高;其次,在巴西淡水河谷Mina Feijão矿区尾矿坝决堤事故及澳洲飓风影响铁路运输,导致两拓发货量下滑的持续影响下,矿价于7月3日触及126.35美元/吨高位;其三,7月中旬后随着巴西部分矿山恢复生产及澳洲恢复运力,铁矿石供应量逐渐提升,同时贸易摩擦紧张局面升温,铁矿石期现货价格快速回落,于11月11日跌至78.45元/吨,较年内高点回落近40%。最后,11月中旬至今在钢价反弹及节前钢厂存补库预期的支撑下,矿价震荡上行。

展望2020年,铁矿石供应量将逐步回升。其中巴西淡水河谷正在稳步复产,主流矿山供应开始恢复,环比增量预计高达6000-7000万吨。而被高价格刺激出的国产矿、非主流供应又难以立刻收缩,供应端增量压力较大。尽管需求端也有温和增长,但增幅远低于供应增量。供需缺口得到修复,重新回到供需平衡偏宽松的格局之中。

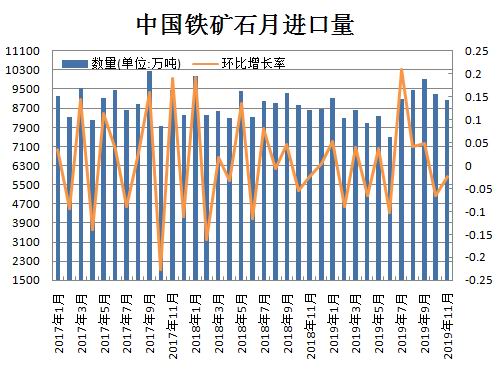

据海关统计,2019年1-11月国内铁矿砂及其精矿进口量达96920.6万吨,去年同期为97813.3万吨,同比下降0.9%。由于一季度巴西矿难、澳洲飓风等供应端事件导致主流矿山产量明显收缩,中国铁矿石在一二季度进口量同比下降明显,下半年随着矿山复产增多及国内钢厂需求旺盛,铁矿石进口量在7-11月份平均值达9374万吨,明显高于去年同期的8948万吨。据市场消息,2020年全球铁矿石增量主要来自主流矿山现有项目复产、提产及替代项目,预计2020年主流矿山增产约6000-7000万吨的铁矿石。

(二)焦炭市场情况

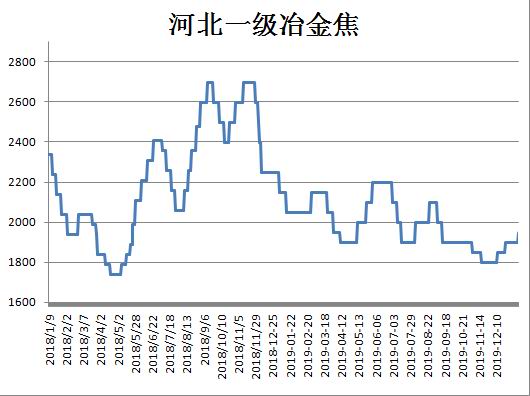

2019年国内焦炭期现货价格整体呈现前高后低走势。上半年走势相对坚挺,一方面是春节过后,部分钢厂库存偏低,加之节后一段时间运输不畅,在部分钢厂补库及贸易商囤货的拉动下,焦企抓住此契机提涨。另外焦煤由于供应阶段性紧缺表现相对偏强,对焦炭构成成本支撑。同时铁矿石在利多因素推动下大幅走势产生间接影响。而下半年7-11月份出现持续回落走势,主要还是产量大幅回升,供应宽松所致。

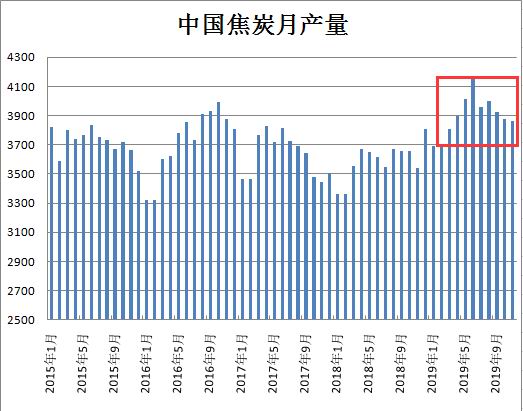

据统计数据显示,2019年前11个月国内焦炭总产量为42907.8万吨,与去年同期39300.4万吨相比,增加9.17%;平均月产量达3900万吨,远超2018年月均产量。由于2019年限产政策相对宽松,整体开工率要高于2018年。虽然年内频繁出现主产区环保检查,但开工率明显下滑的只有国庆前后河北、山西、山东等地区,其它时间段多处在较高水平,相比2018年蓝天保卫战大范围限产,2019年多为短周期影响,同时执行非一刀切政策。

从当前环保政策分析,禁止一刀切政策执行之后,焦化厂开工率难以压制,且局部和整体有差异。2020年环保的影响边际将继续弱化,另外2020年的产能置换使得集中度将进一步提升,这或许对于焦化提升话语权与定价权有一定的帮助,但产量进一步提升的可能性同样增大。

(三)钢材供应情况

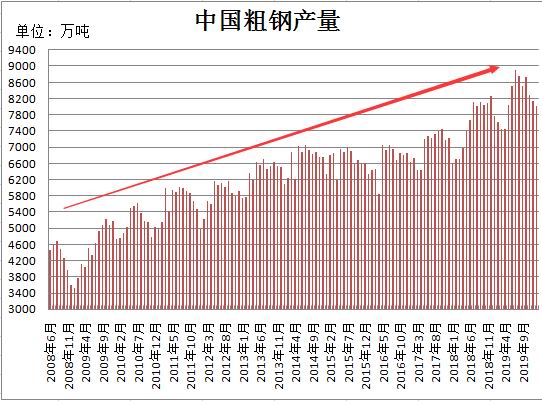

据国家统计局数据显示,2019年1-11月粗钢产量为90418万吨,同比增长7.0%;1-11月钢材产量为110474万吨,同比增长10.0%。2019年中国钢铁企业继续积极增产,全国粗钢与钢材产量再次创下历史新高。由于钢厂利润整体保持较好及终端需求好于预期,刺激钢厂开工意愿,我们发现2019年钢材主产区河北、山东、陕西等多个地区因大气污染加重实行减限产频率高于2018年,但从实际效果来看其对供应的影响逐渐下降。

进入2020年钢铁行业受环保限产仍将常态化,虽对产量影响甚微,但对市场情绪影响不容小觑,其将扩大钢材期现货价格波动幅度。

据中钢协消息称,截至2019年9月下旬,全国拟建和在建钢铁项目的粗钢产能已超2.5亿吨,如若这些产能顺利投产,大部分都将在近两年逐步释放。虽然产能置换减量进行,但拆小建大、拆旧换新以后,生产工艺技术明显提高,实际产能将有所增长。综合考虑置换产能及新建电炉产能,2020年粗钢产量将继续增加。

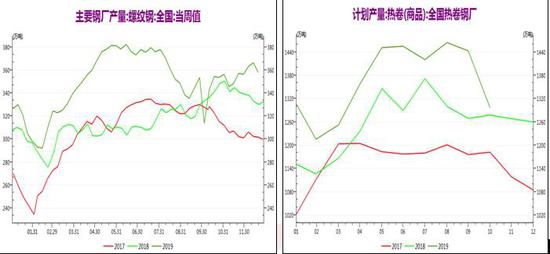

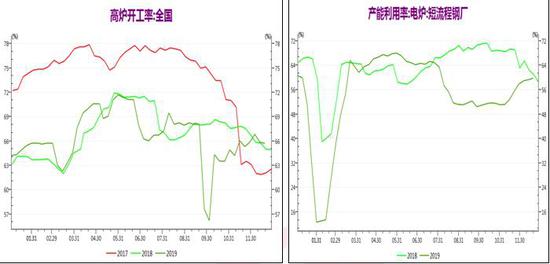

2020年钢材市场供应环境将保持宽松,但阶段性供需错配及建筑行业淡旺季转换,对于钢价影响较大。而钢材价格将很大程度上受制于长流程高炉及短流程电炉成本波动,从2019年的钢厂开工率及产能利用率分析,我们发现电炉的开停产弹性明显高于长流程高炉,因电炉成本高及生产灵活性强,因此,2020年当钢价下跌至高炉成本附近,电炉必将大面积减产,对于钢价有支撑作用,而当电炉利润明显增高,闲置产能将开足马力生产,市场现货供应将大幅提升。

(四)钢材进出口情况

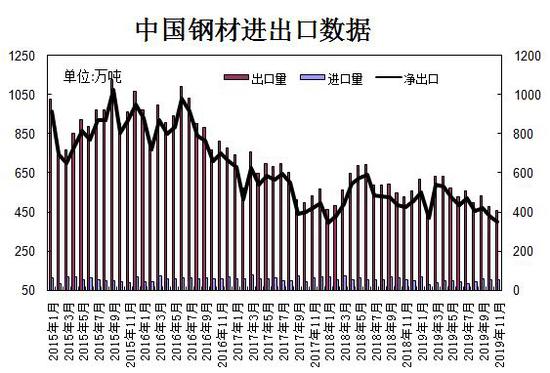

据海关总署公布的数据显示,2019年1-11月份我国出口钢材5966.6万吨,同比降低6.5%,出口金额496.9亿美元,同比降低10.7%。1-11月份进口钢材1081.3万吨,同比降低11.0%,进口金额126.9亿美元,同比降低16.6%。2019年我国钢材净出口量再度下滑,主要还是受贸易摩擦升温、海外经济增速放缓同时国内建筑及基建需求旺盛出口优势不明显等相关因素影响。

市场预计2020年海外区域市场供需相对平衡,多个低迷市场需求有复苏迹象,与中国钢材价差或将收窄,对钢材出口有所利好。由于出口价格主要由国内价格所决定,因此只有价格优势出现出口量才会进一步提升。

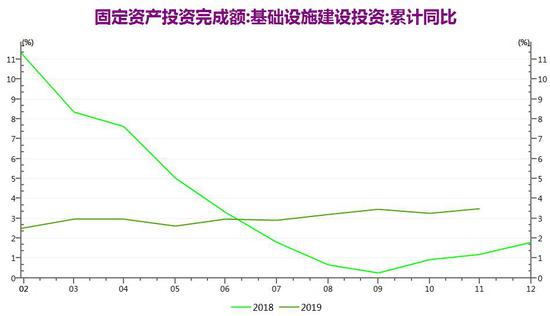

(五)基建、房地产市场

据统计局公布数据分析,2019年房地产市场结构性分化,在“房住不炒”政策基调下,地产销售、增速维持低位,1-11月商品房销售面积累计同比增长0.2%。而在补库周期下,房屋新开工面积、施工面积表现亮眼,1-11月累计同比分别增长8.6%、8.7%,推动建筑工程投资增速快速回升。因此,尽管土地购置面积增速下滑,但房地产总的投资增速仍维持在较高水平,1-11月累计同比增长10.2%。

展望2020年,中央仍强调“房住不炒”,在此政策基调下预计政策调控依然偏紧,因城施策下部分城市可能适度松绑,商品房销售有所企稳,但难有太大好转。行业补库态势延续,持续的高开工快速消化开发商土地库存,而销售放缓导致资金面趋紧,新一轮土地购置较为谨慎,新开工增速将逐渐回落。随着项目施工进度推进,竣工面积增速将快速回升,新开工、竣工面积增速差缩小带动施工面积增速下滑,地产用钢需求增速或逐渐回落。

据数据显示,2019年1-11月,基建投资增速为3.5%,复苏力度不及市场预期。至于2020年为对冲经济下行,货币仍有宽松空间,可以提振基建国内贷款增速。而随着稳增长加码,中央出台多项举措刺激基建:首先,国常会明确提出,专项债不得用于土地储备和房地产等相关领域,并决定降低部分基础项目最低资本金比例,可通过金融工具筹措部分资本金。其次,11月27日,财政部提前下达2020年部分新增专项债务限额1万亿元,要求早发行、早使用,确保明年初即可见效。最后,12月政治局会议罕见的提到要加强基础设施建设,表明中央稳增长的决心。市场预计2020年基建投资下限有保证,上限有空间,在专项债额度提升和支出比例倾斜,叠加补充资本金政策刺激,基建投资可能将达到7.4%。

(六)汽车行业

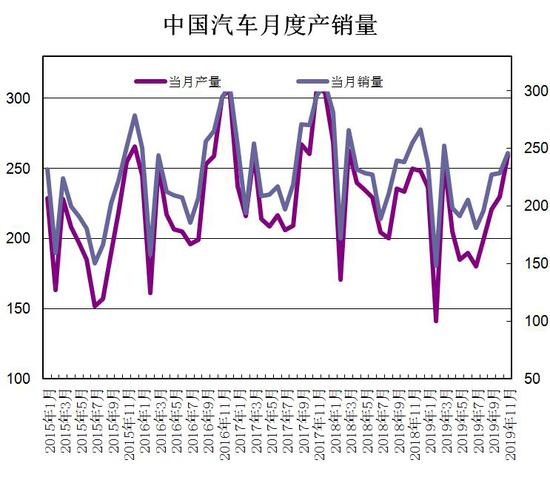

2019年,在整体经济下行压力与持续负增长的销量背景下落下帷幕。数据显示,1-11月,汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%,但产销量降幅比1-10月分别收窄1.4和0.6个百分点。特别是11月份,产销量恢复到250万辆左右的较高的水平,尤其是产量同比呈现了正增长,一方面反映企业在连续降低库存水平后,开始回补库存,生产节奏有所恢复;另一方面也反映了企业对今后的市场信心有所恢复。

从这两年来汽车市场分析,2018年产销量整体由涨转跌,大家的情绪是由亢奋到焦虑的一年,2019年则是这种焦虑被充分确认的一年。在中国车市持续寒冬的环境下,国家有关部门纷纷出台相关政策提振车市,其中包括节能减排、促进新能源汽车行业健康发展、推进汽车以旧换新以及开展汽车下乡促销活动等,均让大家对2020年汽车市场产生期盼。

第三部分 总结与展望

2019年中国钢材市场供需两旺,行情跌宕起伏,行业利润虽较去年出现一定回落,但整体仍较可观。展望2020年,钢材现货供应将继续增加,但终端需求增速或放缓,供需适度转向宽松。钢价波动将很大程度受长流程高炉与电炉成本影响,钢价重心会出现下移。对于钢材贸易企业应合理配置对冲措施,对于钢材生产企业则应该做好合理的利润套保。我们预期2020年钢材期价运行期间或处在3000-4100元/吨,季节性方面,春节前会有一波囤货推升行情;而2-3月份随着库存达到峰值,需求释放缓慢,钢价承压下行可能性大;进入二季度在需求推动下重心将逐步上移;三季度钢厂产量将推升到高位,供需格局偏于宽松,存回落可能;四季度再次关注环保政策对钢厂的影响及寻机低库存环境下的投资机会。

瑞达期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)