客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源:保契

2020年1月14日,浙江监管局开出一张杭州凡声科技有限公司(以下简称“凡声科技”,旗下主要有“多宝鱼”等平台)的罚单,涉及金额195.34万元,原因是“非法从事保险中介业务”,处罚决定没收违法所得人民币97.67万元,并罚款人民币97.67万元。

一石激起千层浪。媒体追逐的热度持续高涨,甚至超过了一众监管及行业头部公司的信息资讯。

在关注为何如此受关注之前,先看多宝鱼究竟发生了什么。

罚单理由:非法从事保险中介业务。至于究竟是什么非法中介行为,或许,此前浙江监管局开给杭州心有灵犀互联网金融股份有限公司(以下简称“灵犀金融”)的122万元的罚单可以借鉴,原因是:存在未取得经营保险经纪业务许可证从事保险经纪业务的违法行为。

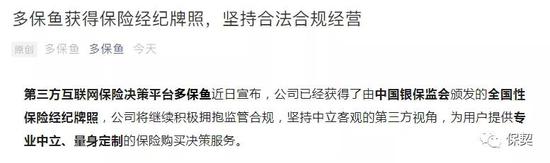

凡声科技罚单一出,多保鱼微信公众号就立刻更新了一条新闻《多保鱼获得保险经纪牌照,坚持合法合规经营》,但不知何故,文章短短时间内便被删除。

公开可查询资料显示,2019年下半年多保鱼方拿下经纪牌照,并将原经纪公司名称“广东合祥保险经纪公司”更名为“多保鱼保险经纪公司”。

但如仅仅如此,媒体的关注度远不会如此高涨。所以还要接着看。

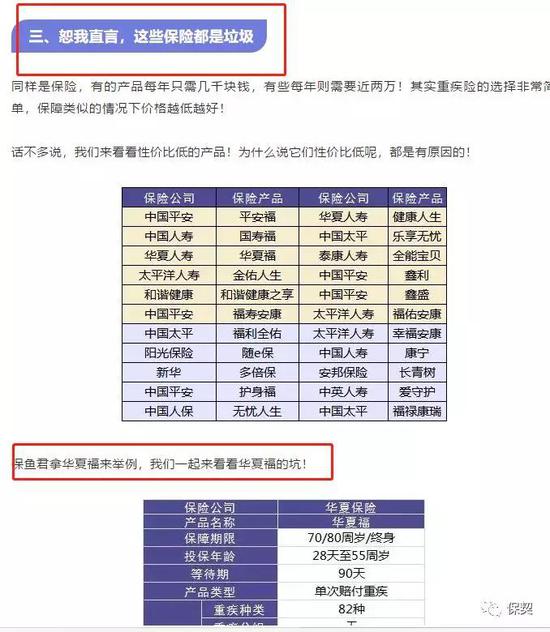

标榜中立客观,却诋毁其他保险公司产品为“垃圾”

自2017年创立以来,‘多保鱼’依托“多保鱼”微信公众号、“多保鱼选保险”等自媒体账号,融入保险意向用户的社交、娱乐场景,为保险意向用户提供多样化的保险教育、智能化的保险工具和个性化的免费顾问咨询服务。

创始人兼CEO章垚鹏在2020年凡声科技年会上说:截止2019年多保鱼创作文章阅读量加视频播放量累计超10亿,粉丝数累计超800万。

根据官网介绍,凡声科技着力打造的“多保鱼”平台,通过内容建设为基础,用文字的力量解决用户买保险的痛点,服务包括为客户提供免费保险咨询、保险知识学习和DIY保险方案的平台。

可见,内容输出是“多保鱼”平台上关键的一环。

但从媒体的公开报道看,多保鱼的流量背后却是慢慢的套路。

吸睛法宝“标题党”+“保险公司、竞争对手负面信息”,并以此彰显“文字的力量”

尽管如此,流量依然带来真金白银。

2019年9月17日,多保鱼宣布完成超2亿元人民币的B轮融资,该轮融资由云锋基金领投,拍拍贷跟投,公司现有股东贝塔斯曼亚洲投资基金(BAI)、光速中国创业投资基金、真格基金继续追加投资。

而这已是近一年时间内该公司的第三轮融资。前两次分别在2018年12月和2019年4月,多保鱼完成了A轮融资和A+轮融资。

资本的加持下,多保鱼再两年内积累了庞大的保险用户群体,开始深度挖掘用户的潜在价值,为潜在用户推荐保险获利,这是投资机构看重多保鱼的核心价值所在。

但其为实现“带货”获利的目的,一再以损害保险公司名誉及产品口碑的方式,来严重误导消费者。

监管空白之地,互联网保险到底应该怎么管?

近年来,第三方网络平台悄然兴起,与保险中介机构一同加入互联网保险市场中。所谓第三方网络平台,是指除保险法人机构自营网络平台外,在互联网保险业务活动中,为保险消费者和保险机构提供技术支持并辅助服务的网络平台。

而现实经济活动中,保险公司通常与第三方平台进行合作将保险产品通过第三方的网络平台进行展示与销售。原保监会下发的《互联网保险业务监管暂行法》规定,第三方网络平台开展互联网保险业务,应取得保险业务经营资格,禁止无牌照第三方网络平台非法从事保险中介业务。

在《互联网保险业务监管暂行办法》过期延用14个月以后,由银保监会中介监管部牵头起草的《互联网保险业务监管办法(征求意见稿)》(以下简称《办法》)开始向业内征求意见。此次《办法》共7章,由30条增至106条,对互联网保险业务的各个方面均进行了更清晰的明确。

本《办法》要求互联网保险的销售主体必须是有保险经营许可牌照的机构,第三方网络平台不具备销售资质,可作为“营销宣传合作机构”。

第三方网络平台包括专业保险经纪平台、兼业代理平台以及第三方综合电商平台三种模式。

专业保险经纪平台,是持有保险经营牌照的专业代理公司,能够提供多种保险产品的展示与比价,比如慧择网。

兼业代理平台,是指一些不具备保险销售资格的企业,为了完善其主营业务有关的服务,与保险公司进行合作,在授权范围内于自己的网站上代办保险业务。例如,携程网等旅游网站销售的人身意外险等。

而第三方综合电商平台销售,包括保险产品在内的多种金融产品。例如,京东金融平台销售的包括证券、保险等多种金融产品。

对于提供纯技术支持和纯客户服务的“第三方网络平台” ,《办法》仅有安全性要求,无其他特殊要求。而对有场景、流量优势,与保险机构合作进行营销宣传的平台,规定其参与保险活动仅限于作为“营销宣传合作机构”,根据持牌保险机构委托,从事营销宣传活动,不得从事保险销售咨询和相关禁止行为,对其“活动范围”进行了限制。

我国互联网保险监管仍有很多空白之地,但本次《办法》已经把很多互联网保险业务的适用范围作出详细说明。不知道多保鱼的这次处罚,是属于监管空白地带,还是为了利益明知故犯?

这或许就是业内外高度关注多宝鱼的原因之所在。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)