客服热线:

客服热线:

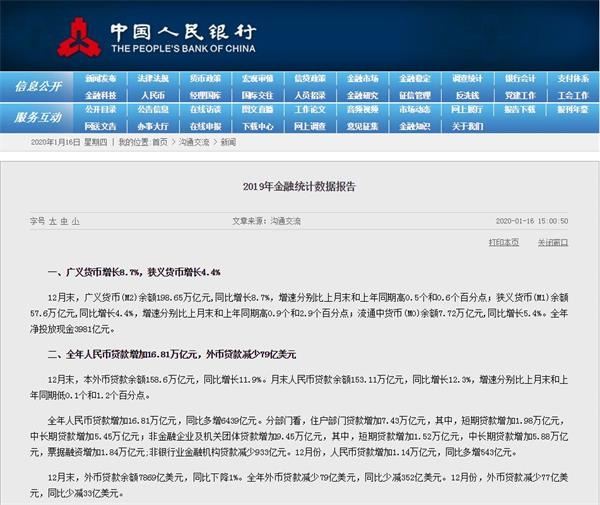

1月16日,央行公布的2019年12月金融数据显示,截至去年12月末,广义货币(M2)增速达到8.7%,当月新增人民币贷款1.14万亿元,均好于市场预期。特别是中长期融资回升明显,显示实体融资意愿的持续回暖。

当月金融数据中,还有一个重要变化,就是社融统计口径的再度调整。央行公告称,2019年12月起,人民银行进一步完善社会融资规模统计,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标。

央行为何要调整社融统计口径?如何看待全年的信贷社融情况?未来降准降息是否还有空间?1月16日,央行召开新闻发布会,央行货币政策司司长孙国峰、调查统计司司长阮健弘、金融市场司司长邹澜等出席发布会,回答市场关注的热点问题。

先看金融数据亮点:

1、2019年12月末,人民币贷款余额153.11万亿元,同比增长12.3%,信贷结构进一步优化。新增公司贷款占全部新增贷款的比重为56.2%,较上年上升了4.83个百分点;中长期贷款的比重提高,尤其是制造业中长期贷款增速创2012年以来最高水平。

2、货币增速回升,2019年12月末,M2同比增长8.7%,增速分别比上月末和上年同期高0.5个和0.6个百分点;M1同比增长4.4%,增速分别比上月末和上年同期高0.9个和2.9个百分点。有机构分析认为,实体信用改善推升M2增速,信贷社融回升驱动存款回升是主要原因,同时,财政继续积极产生助力作用。M1增速回升,也显示企业经营活动继续改善。

3、去年拉动社融增量结构性特点突出,主要表现为贷款、债券多增,表外融资同比少减。具体来说,去年信贷支持实体经济的力度增强,全年对实体经济领域发放的人民币贷款比上年多增1.21万亿元;企业债多增较多,占同期社融比重同比上升1个百分点。表外融资三项(委托贷款、信托贷款、未贴现的银行承兑汇票)去年减少3万亿元,同比少减1.18万亿。

社融统计口径调整更好地支持货币政策和财政政策协调

此次社融统计口径调整并非首次。为完善社会融资规模统计方法,央行自2018年7月起将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下反映。时隔三个月后,2018年10月,央行将地方政府专项债券纳入社融规模统计口径中。

在谈及此次为何社融统计口径调整,阮健弘表示,央行一直适时完善社融统计口径,对于是否将全部债券纳入社融统计规模进行了充分论证,当前把全部政府债券纳入社融统计规模条件成熟。这种调整利于宏观政策的制定和实施,出于货币政策和财政政策更好配合的需要,客观上需要一个指标反映货币政策和财政政策对信用总量的影响,更好地支持货币政策与财政政策的协调。

阮健弘表示,社融指标自2011年公布以来,较好地反映了金融支持实体经济的力度,该指标大体分为两部分:一是信用总量,包括贷款、银行承兑汇票、债券等;另一类是权益类的股票融资。其中信用总量有三个维度:一是从发行部门的角度,此前包括非金融企业和住户部门,现在调整后还包括政府部门;二是持有部门;三是金融工具。2015年以后,从国际经验看,为了更好地评估公有债务和私有债务,国际清算银行完善了信用总量的统计口径,将广义政府债券纳入信用总量中;国际货币基金组织(IMF)也建议信用总量可以纳入中央政府和地方政府债券。

阮健弘称,此次口径调整后,去年12月末,社融存量增速达到10.7%,较完善前增速低了0.1个百分点,总体保持稳定。未来央行还会根据全社会金融活动发展情况,评估对指标的影响,并适时完善。

此外,阮健弘表示,去年拉动社融增量结构性特点突出,主要表现为贷款、债券多增,表外融资同比少减。具体来说,去年信贷支持实体经济的力度增强,全年对实体经济领域发放的人民币贷款比上年多增1.21万亿元;企业债多增较多,占同期社融比重同比上升1个百分点。表外融资三项(委托贷款、信托贷款、未贴现的银行承兑汇票)去年减少3万亿元,同比少减1.18万亿。

存款基准利率还将长期保留

去年开始,MLF操作常态化,每月月中进行一次操作。对于未来降息究竟是看哪项利率指标,孙国峰表示,开展MLF是市场化操作,中标利率是金融机构投标决定的,取决于银行体系流动性状况和市场供求因素变化。市场关注MLF利率很重要的原因是因为与LPR报价挂钩,LPR改革是疏通市场利率到贷款利率的传导效率。从利率水平看,LPR报价利率是MLF利率加点形成,实际贷款利率是金融机构在LPR基础上根据风险溢价形成的。

“也就是说,实际贷款利率与MLF之间有两层加点传导关系,去年8月LPR改革后,目前一般贷款平均加权利率较7月下降0.36个百分点,大于改革后的LPR下降幅度,LPR降幅大于MLF降幅,说明LPR改革提升了传导效率。”孙国峰称。

孙国峰强调,随着利率市场化改革的推进,应当更加关注实际利率的变化。降息问题的重点还是要看贷款实际利率,去年以来,贷款实际利率明显下降,特别是小微企业贷款利率明显下降。LPR改革后,贷款利率市场化程度提高。存款基准利率还将长期保留,继续发挥存款基准利率作为我国利率体系压舱石的作用;同时,央行对于存款基准利率会根据国务院部署、综合考虑物价等情况适时适度调整。

孙国峰表示,去年市场利率整体下行,尤其是市场利率已经下降较多,2019年12月末,债券回购利率较2018高点下降1个百分点,10年期国债同比下降0.85个百分点。12月,新发放贷款的一般贷款加权平均利率5.74%,是2017年二季度以来的最低水平。

进一步降准存在有限空间

自年初央行全面降准0.5个百分点后,目前金融机构平均法定存款准备金率9.9%。其中,大型银行平均法定存准率12.5%,中型银行10.5%,小型银行(主要是服务县域的农村金融机构)因大多数达到普惠金融定向降准考核,目前法定存准率多数为6%。

在谈及未来是否还有进一步降准的空间时,孙国峰表示,发达国家经济体法定存款准备金率低,但超额存款准备金率高,所以相比之下,我国总存款准备金率比较低。与发展中国家相比,我国存款准备金率处于中等偏下的水平。存款准备金率具有维护金融稳定、抵御金融风险的作用,当前维持一定水平的存款准备金率是有必要的,我国法定存款准备金率目前处于适度水平。当然,根据宏观调控需要,进一步降准也存在一定空间,但这个空间是有限的。

孙国峰还表示,12月CPI上涨主要受猪肉等食品价格上涨拉动,目前CPI上涨势头已经有所放缓,通胀预期平稳,防止了通胀预期的发散。从基本面看,我国不存在长期通胀和通缩的基础。2020年央行将继续实施稳健货币政策,注重内外部平衡,与经济发展相适应。

银行贷款用于地方政府债务置换是市场化行为的个案

2018年底以来,市场陆续有消息传出,一些地方政府与银行就隐性债务置换进行合作,如将表外非标融资置换成银行中长期贷款,外界也好奇这一债务置换的规模。在谈及银行贷款投放增加是否与地方政府债务置换有关时,阮健弘表示,银行贷款用于地方政府债务置换是市场化行为的个案。银行贷款统计口径中,与地方政府隐性债务有关的领域,主要包括交通运输、仓储邮政、租赁商务服务业等领域的中长期贷款。去年以来,这些领域的贷款规模稳中有升,并没有出现大幅增长。

其中,截至去年12月末,基础设施和租赁商务服务业等中长期贷款余额同比增长12.7%,占所有中长期贷款的比重26.3%,比2018年同期低0.1个百分点;从贷款增量看,该领域去年全年新增人民币贷款2.64万亿元,同比多增6500多亿元。因此,从总量数据看,没有出现银行贷款大规模参与地方政府债务置换的现象。

(文章来源:证券时报网)

(责任编辑:DF142) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。