客服热线:

客服热线:

报告要点

当前建筑业固投增速持续下行或与建筑业税收结构有关,“营改增”对建筑业的减税效果并不明显,2019年的增值税改革也可能提高建筑业的部分税收负担。当前地产、基建虽有韧性,但对建筑业的支撑不足,原因或在甲乙双方话语权和议价能力的差异。往后看,随着建筑业投资走弱,建筑业产值或将减少,地产投资的回落也难以避免。

建筑业投资为何低迷?我们认为建筑业固投增速持续下行与当前建筑业的税收结构有关,“营改增”虽然在一定程度上促进了全社会减税降费的推进,但对建筑业的减税效果却并不明显,甚至还加重了建筑业的部分税收负担,2019年4月的增值税改革也可能在一定程度上导致建筑业的部分税收负担不降反升。此外,人力成本上升、建筑扬尘整治发力也对建筑业形成一定压制。

地产、基建对建筑业真的是提振吗?尽管当前地产、基建仍有韧性,但对建筑业投资的支撑效果并不明显,我们认为原因可能有以下两点:一方面,甲方主导的产业链结构下建筑业企业应收账款周转效率不高,建筑业以时间换空间的策略并不利于建筑业的稳定增长;另一方面,由于建筑业企业的议价能力较弱,以价换量的行为也可能令建筑业雪上加霜。因此地产、基建虽有韧性,但对建筑业的影响可能并非提振,甲乙双方话语权和议价能力的差异可能加剧建筑业的生产经营困难。而以价换量、以时间换空间的策略间接反映出地产、基建行业的压力。

建筑业走弱的影响几分?建筑业固投增速持续走弱或将导致建筑业产值进一步减少。建筑业的持续低迷也将弱化我国劳动力需求弹性,后续若有劳动力供给改善,则可能带来一定的就业压力。乙方“羊毛”不易“薅”,建筑业的滑落也预示着地产、基建的投资承压。

债市策略:当前建筑业固投增速持续下行与建筑业的税收结构有关,“营改增”虽然在一定程度上促进了全社会减税降费的推进,但对建筑业的减税效果却并不明显,甚至还加重了建筑业的部分税收负担,2019年4月的增值税改革也可能在一定程度上导致建筑业的部分税收负担不降反升。此外,人力成本上升、建筑扬尘整治发力也对建筑业形成一定压制。值得注意的是,当前地产、基建虽有韧性,但对建筑业投资的支撑效果并不明显,原因可能有以下两点:一方面,甲方主导的产业链结构下建筑业企业应收账款周转效率不高,建筑业以时间换空间的策略并不利于建筑业的稳定增长;同时由于建筑业企业的议价能力较弱,以价换量的行为也可能令建筑业雪上加霜。往后看,建筑业固投增速走弱或将导致建筑业产值进一步减少,建筑业的持续低迷也将弱化我国劳动力需求弹性并可能带来一定的就业压力,考虑到甲方的“薅羊毛”空间终归存在天花板,后续地产投资的回落可能难以避免,我国经济仍将面临一定的下行压力。策略方面,经济的下行趋势仍需中性偏松的货币政策加以对冲,基本面环境对债市仍偏友好,我们坚持看好长端利率的下行。

正文

自2016年以来,建筑业固投增速投资增速整体下行,并于2016年8月由正转负,此后建筑业固投持续收缩,截至2019年11月,建筑业固投增速已降至-51.2%,为该指标创建以来的最低水平。本文将重点分析建筑业投资持续收缩的原因,并对其影响进行探讨。

建筑业投资为何低迷?

纵观建筑业固定资产投资增速走势,我们发现建筑业固投增速的下行始于2016年,并于2019年4月开始加速下探,我们认为税收因素是建筑业投资长期走弱的重要原因,具体来看:

“营改增”对建筑业的影响并非一面。2016年3月,国常会决定自2016年5月1日起全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业全部纳入试点,至此,营业税正式退出历史舞台。一方面,“营改增”有效地打击了逃税行为,间接促进了减税进程的推进,2016年12月财政部在媒体吹风会上表明“营改增”在2016年全年减税约5000亿元。但另一方面,建筑业的情况较为特殊:在建筑业的成本中,原材料和人工费的占比较大,部分原材料如砂石、泥土等建材一般采购于小规模纳税人和个体经营户,这些原材料供应商一般无法提供增值税专用发票,也就无法为建筑企业提供进项税抵扣;即便在特殊情况下税务机关可以为小规模纳税人开具增值税专用发票,但3%的税率抵扣额也显得杯水车薪;同时占建筑业总成本比重较大的人工成本一般也无法直接抵扣,因此“营改增”对建筑业的减税效果并不理想,甚至加重了建筑业的部分税收负担。

减税降费政策对建筑业的利好有限。2019年4月我国推出了新一轮增值税改革政策,旨在降低小微企业和民营企业税收负担,将制造业、动产租赁业、采掘业等行业的税率从16%降为13%,将建筑业、交通运输业等行业税率从现行10%降至9%。对于建筑业而言,上游行业如采掘业、动产租赁业受惠较大意味着进项税抵扣额的减少,而建筑业自身销项税率仅降低1%,这可能导致建筑业进项抵扣额的降幅大于销项税降幅,建筑企业税收负担不降反升。

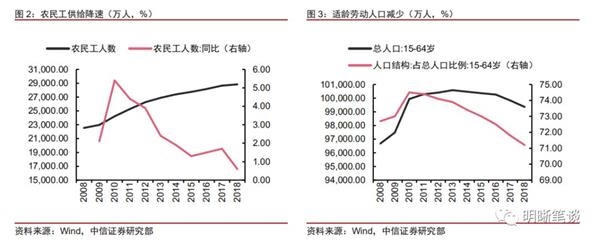

人力成本上升、建筑扬尘整治发力也对建筑业形成一定压制。自2011年开始,全国人口结构中15-64岁的适龄劳动人口占比逐渐回落,2018年15-64岁的人口已降至9.94亿,占总人口比重为71.2%,较2011年的74.4%减少3.2pcts;与之而来的还有农民工的供给减少,农民工人数的同比增速由2011年的4.36%降至2018年的0.64%。考虑到建筑业属于劳动密集型行业,劳动力短缺所造成的人力成本上升将对建筑业造成重大影响。此外,2018年7月国务院发布《打赢蓝天保卫战三年行动计划》,重点提及要加强建筑扬尘的综合治理,这也可能在一定程度上导致了建筑业施工进度放缓,并制约了建筑业企业的扩产意愿。

地产、基建对建筑业真的是提振吗?

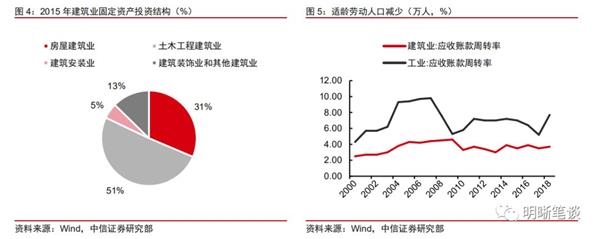

从投资端看,2015年建筑业固定资产投资完成额共计4897亿,细分行业中房屋建筑业、土木工程建筑业的固投完成额分别为1536亿、2483亿元,分别占总投资的31%、51%,说明地产、基建是建筑业产业链上的主要下游主体。2019年以来,地产投资维持高位,基建投资也较2018年底有所反弹,但建筑业投资增速却仍在失速下行,地产、基建的韧性并未形成对建筑业投资的支撑。

甲方主导的产业链结构下建筑业企业应收账款周转效率不高,建筑业以时间换空间的策略并不利于建筑业的稳定增长。房地产、基建等建筑工程通常由房地产开发商、政府部门、城投公司等甲方主体经由招标-总包-分包的方式将工程项目委托给建筑公司或单位。甲方主体的话语权一般更强,在建筑业产业链中居于主导地位,可能发生强势甲方侵占乙方(建筑公司)利益的现象,比如甲方企业延长付款周期来占用建筑企业的现金流,一个直观的证据在于建筑业的应收账款的收款期要明显长于其他行业:自2000年以来,建筑业应收账款周转率持续低于全部工业企业的整体水平,进入2018年后,随着政府强调解决对中小企业的应收账款拖欠工作,工业企业的应收账款周转率从2017年的5.2%大幅回升至2018年的7.2%,但建筑业的应收账款周转率仅较前值小幅回升0.2pcts至3.7%,侧面反映出建筑业企业的资金周转效率仍未有发生明显改善。

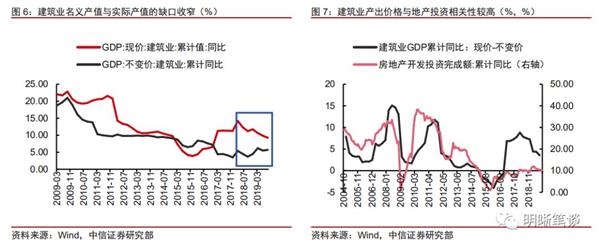

由于建筑业企业的议价能力较弱,以价换量的行为也可能令建筑业雪上加霜。从行业产值的角度看,自2018年开始,建筑业的产值持续回落,一定程度上与建筑业投资的低迷交叉印证;但值得注意的是,剔除掉价格因素后,2018年以来建筑业的产值增速是在不断回升的,进一步看,上述现象仅在建筑业中出现,制造业、房地产业、金融业等行业的名义产值与实际产值的走势并未发生明显背离。对于投资与实际产值的背离而言,我们认为在建筑业对经营前景预期较为悲观的背景下,建筑业可能减少对固定资产的购置并转为租赁,考虑到租赁的设备并不一定会计入到固定资产投资中,这可能导致投资弱而实际产值走强。对于实际产值与名义产值的背离而言,我们认为“名义—实际”产值缺口收窄反映出当前建筑业的生产经营主要靠“以价换量”的模式支撑,这可能加大了建筑业的经营难度并制约其扩产动力。整体来看,地产、基建虽有韧性,但对建筑业的影响可能并非提振,甲乙双方话语权和议价能力的差异也可能加剧建筑业的生产经营困难。

以价换量、以时间换空间的策略间接反映出地产、基建行业的压力。一般而言,当房地产开发商、城投公司经营压力增大时,这类强势甲方更可能会向乙方施压,如采用拉长付款周期、以及压低协议价格等“薅羊毛”举措,一个有力的证据在于建筑业的产出价格(名义产值增速-实际产值增速)往往与地产、基建具有一定的正相关性。立足当下,建筑业应收账款周转放缓、产出价格持续走弱可能也是地产、基建承压的印证。

建筑业走弱的影响几分?

建筑业固投增速持续走弱或将导致建筑业产值进一步减少。从历史上看,建筑业的固定资产投资增速对建筑业的产值具有一定的指向作用。随着建筑业固投增速持续走弱,建筑业的产出也将面临掣肘,尽管建筑业可以靠设备租赁替代设备购置来暂时维持建筑业的生产经营,但这种权宜之计难以成为建筑业增长的新动能,我们认为后续建筑业的实际产出和名义产出增速均有回落可能。

建筑业的持续低迷也将弱化我国劳动力需求弹性,后续若有劳动力供给改善,则可能带来一定的就业压力。建筑业对吸纳就业意义重大,截至2018年12月,城镇建筑业就业人数为2711亿,占城镇就业总人数比为15.7%,仅次于制造业的24.2%,尽管当前受人口老龄化和农民工增长放缓影响,建筑业劳动力存在阶段性短缺,但后续若有劳动力供给明显改善,疲弱的建筑业也无法成为吸纳就业的主渠道。

乙方“羊毛”不易“薅”,建筑业的滑落也预示着地产、基建的投资承压。总量逻辑上,当前地产+全口径基建投资增速虽然在地产投资高增和基建企稳的支撑下暂时止跌,但目前增速仍处于历史低位,结合上文中的分析,我们认为在地产、基建的韧性背后,建筑业等弱势乙方的妥协也是原因之一。往后看,当前建筑业的“名义—实际”产值缺口已处于历史低位,后续甲方进一步压缩建筑业产品价格的空间相对有限;同时结合2020年1月国常会提到的清理政府和国企拖欠账款工作,后续甲方长期占用建筑业现金流的现象也有望改善,考虑到此前开发商拿地、销售对未来的投资,后续地产投资的回落可能难以避免,考虑到“建筑业—地产”产业链对国民经济的盘活作用,后续我国经济仍将面临一定的下行压力。

债市策略

整体来看,我们认为建筑业固投增速持续下行与当前建筑业的税收结构有关,“营改增”虽然在一定程度上促进了全社会减税降费的推进,但对建筑业的减税效果却并不明显,甚至还加重了建筑业的部分税收负担,2019年4月的增值税改革也可能在一定程度上导致建筑业的部分税收负担不降反升。此外,人力成本上升、建筑扬尘整治发力也对建筑业形成一定压制。值得注意的是,尽管当前地产、基建仍有韧性,但对建筑业投资的支撑效果并不明显。我们认为原因可能有以下两点:一方面,甲方主导的产业链结构下建筑业企业应收账款周转效率不高,建筑业以时间换空间的策略并不利于建筑业的稳定增长;另一方面,由于建筑业企业的议价能力较弱,以价换量的行为也可能令建筑业雪上加霜。往后看,建筑业固投增速的持续走弱或将导致建筑业产值进一步减少,建筑业的持续低迷也将弱化我国劳动力需求弹性并可能带来一定的就业压力,考虑到甲方的“薅羊毛”空间终归存在天花板,后续地产投资的回落可能难以避免,我国经济仍将面临一定的下行压力。策略方面,经济的下行趋势仍需中性偏松的货币政策加以对冲,基本面环境对债市仍偏友好,我们坚持看好长端利率的下行。

市场回顾

利率债

资金面市场回顾

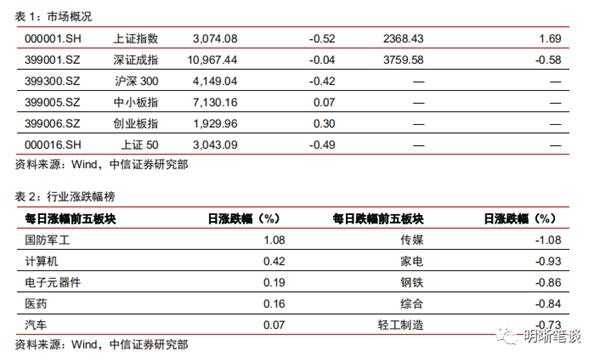

2020年1月16日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动-7.46bps、-9.6bps、-19.61bps、-4.73bps和12.57bps至2.61%、2.69%、2.99%、3.01%和3.14%。国债到期收益率大体下行,1年、3年、5年、10年分别变动-1.33bps、-0.18bps、-0.23bps、0.21bps至2.27%、2.70%、2.89%、3.09%。上证指数跌0.52%至3074.08;深证成指跌0.04%至10967.44;创业板指涨0.30%至1929.96。

周四央行公告称,为对冲税期和现金投放高峰,维护春节前银行体系流动性合理充裕,2020年1月16日人民银行以利率招标方式开展了3000亿元逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年11月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

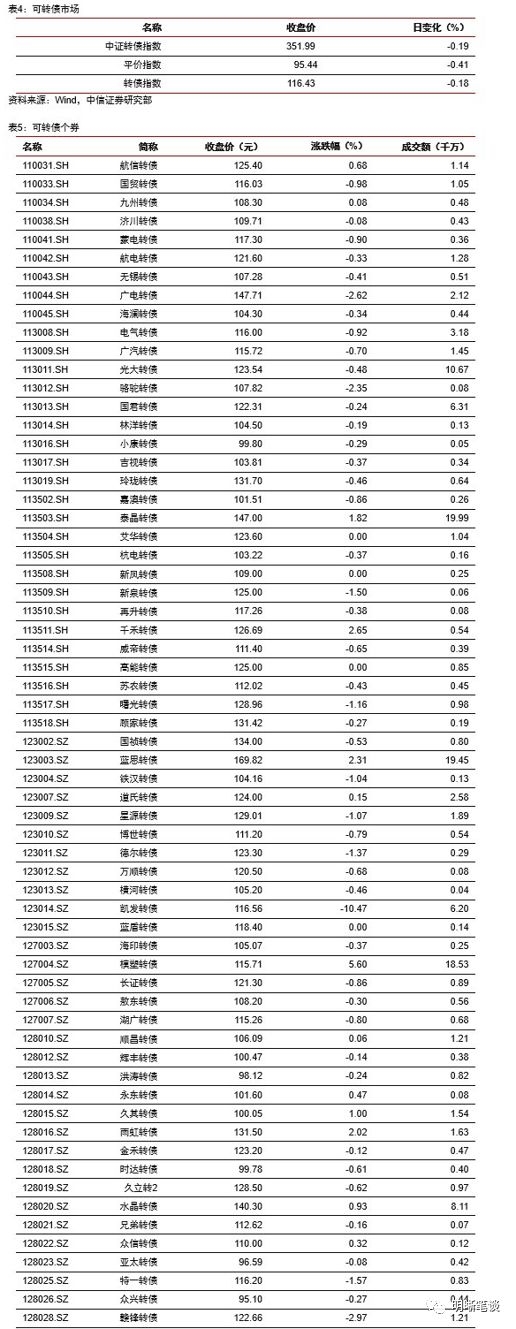

1月16日转债市场,平价指数收于95.44点,下跌0.41%,转债指数收于116.43点,下跌0.18%。215支上市可交易转债,除建工转债、苏银转债、百姓转债、艾华转债、新凤转债、高能转债、蓝盾转债、未来转债、深南转债和孚日转债横盘外,49支上涨,156支下跌。其中,晶瑞转债(5.85%)、模塑转债(5.60%)、旭升转债(4.46%)领涨,凯发转债(-10.47%)、英联转债(-4.75%)、科森转债(-3.22%)领跌。215支可转债正股,除通光线缆、远东传动、小康股份和富祥股份横盘外,61支上涨,150支下跌。其中,模塑科技(9.94%)、晶瑞股份(5.89%)、东方雨虹(5.40%)领涨,凯发电气(-4.29%)、雅化集团(-3.95%)、太阳纸业(-3.56%)领跌。

可转债市场周观点

上周市场继续上行,波动则是进一步放大,从转债市场指标来看,经过连续上涨股性估值开始有所压缩,转债估值逐步对个券价格形成压力。

当前市场的核心驱动依旧落在正股层面,随着春节的临近正股市场波动也开始随之加大,我们判断市场短期风格可能会经历一段再平衡的过程,映射到转债市场则是调整持仓结构的时间段,建议投资者的持仓风格可以更为均衡,从逆周期的角度挖掘超额收益。

一方面是寻找强势板块,依旧关注周期与科技相关。但随着市场近期的持续上行,相关高价个券开始面临溢价率压缩的进程,换而言之相关标的的性价比可能开始弱于正股,但是趋势上依旧存在正收益,但建议进一步精细择券寻找更有效率的标的;

其次则是关注波动率放大的可能,市场近期波动开始加大,市场的风格有着细微的变化。反过来看波动率放大对转债定价会有着正向的刺激作用,我们建议当前可以重点关注转债相对低价但正股高波动的标的;

最后依旧是逆周期的选择,重点可以关注近一段时间表现相对落后的板块,实际上从上周盘面来看部分近期滞涨的板块已经有所表现,转债方面则是可以以公用事业、大金融以及大消费为底仓核心持有。

回到重点关注组合,依旧调出公告提前赎回的标的,将部分新券调入。

高弹性组合建议重点关注先导转债、国祯转债、洲明(利德)转债、常汽转债、星源转债、寒锐转债、太极转债、福特转债、太阳(顾家)转债、永创转债以及金融转债。

稳健弹性组合建议关注川投转债、玲珑转债、木森转债、通威转债、索发转债、久立转2、亨通转债、桐昆转债、环境转债和银行转债。

股票市场

转债市场

(文章来源:明晰笔谈)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。