客服热线:

客服热线:

导语

2020年1月份油价因中东关系紧张盘内大涨,成本带动下聚酯原料均有不同程度上移,BOPET价格在油价上涨、大盘带动、原料上行、下游节前备货等因素支撑下低位回暖,华东地区12μ普通膜由10810元/吨涨至11110元/吨,涨300元/吨,涨幅2.77%。(价格条件下同)2019-2020年,聚丙烯进入产能扩增的快速释放期,供应端压力增大预期逐步兑现,民营炼化开始进入聚丙烯行业。从产能分布情况来看,整体较2018-2019年的变动不大。

图1

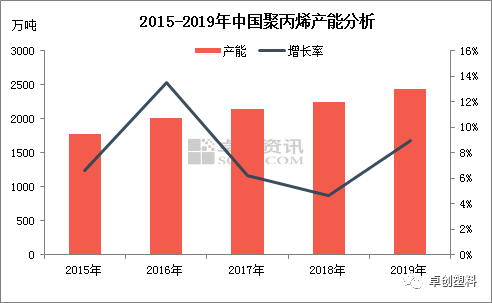

中国聚丙烯目前产能依然处于逐步扩张阶段,2015-2019年我国聚丙烯产能逐年增长,产能复合增长率提高至8.3%。其中2016年产能增加较为突出,2016年青海盐湖、神华新疆、宁波福基、福建中景石化、中天合创等企业的聚丙烯装置相继投产,年产能增长率达到13.5%。随后进入扩能“冷却期”,2017年、2018年投产增速明显放缓,直至今年再度进入装置集中投产期。截至2019年12月底,国内新增产能达202万吨,较2018年增长102%,产能增长率在9.00%。从大批聚丙烯项目投产中,一方面我们可以看到行业的蓬勃发展,另一方面,也需警惕未来产能释放带来的市场竞争压力。

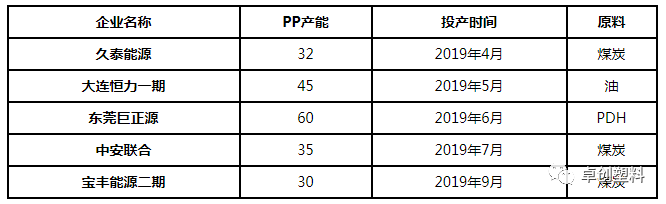

2019年国内聚丙烯扩能装置一览

2019年聚丙烯扩能装置类别以煤炭类居多,延续了去年趋势。上半年投产的久泰能源及大连恒力一期,已经开始释放有效产能,下半年新增的东莞巨正源、中安联合及宝丰能源二期聚丙烯装置,经过一段时间的调整也已经可以生产出合格产品。2020年初,伴随着浙石化90万吨/年装置的逐渐投放市场以及恒力二期装置的运行正常,聚丙烯供给端增大压力逐步兑现。

图2

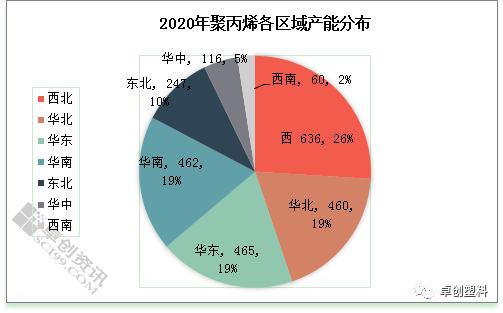

按区域划分,今年占比最大的依然是西北地区,以总产能636万吨遥遥领先,目前占2019年国内聚丙烯总产能的26%,较去年小幅缩减1%。作为煤化工、中石油企业重要“大本营”的西北地区,该地域PP产能能一直保持增长,主要得益于煤化工企业的发展壮大,今年宝丰能源二期的顺利投产,使得地区产能延续增长势头,但考虑后期计划投产装置西北地区分布占比有所缩小,预计未来在总产能中的占比将受到一定程度的冲击。

华东、华北地区依然各自保持着19%的占比分布,区域产能分别在465万吨及460万吨,华北地区企业类型以中石化、煤化工企业为主,今年久泰能源准格尔公司聚丙烯装置在内蒙古落地投产,使得华北产能有所增加;而华东地区得益于中安联合聚丙烯装置的建成,推动其地区产能继续扩张。同时,随着东莞巨正源的投产,华南地区产能占比达到19%,较去年增长一个百分点,与华北、华东分庭抗礼。

在大连恒石化一期投产后,将东北地区的产能占比拉升至10%,而随着未来大连石化二期扩能计划的逐步落地,东北地区的产能占比预计将进一步提升。截至目前,2019年华中地区及西南地区暂无新增产能投入,目前华中地区主要是中石化企业,集中在河南、湖北等省份,而西南地区则分布于四川、云南,未来也暂无新装置投产计划,预计产能占比将受到挤压。

文|李雪

来源|卓创资讯

卓创塑料

解析产业动态

预测行业走势

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)