客服热线:

客服热线:

事件:央行公布2019年全年及12月金融数据:12月社融新增2.1万亿,存量同比增长10.7%;新增人民币贷款1.14万亿;M2增速提升至8.7%,我们认为:

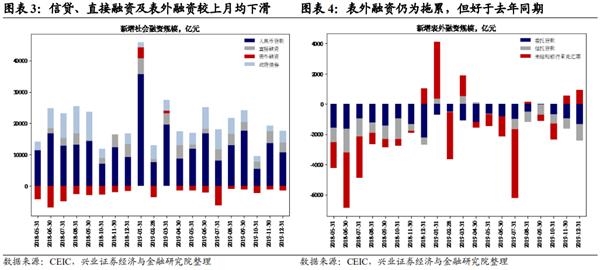

12月社融环比上升且强于季节性,政府债券是主要支撑。12月新增社融从11月的2.0万亿上升至2.1万亿,强于季节性。环比来看,信贷、直接融资、表外融资均下滑,口径调整后的政府债券明显增长,成为社融改善的主要支撑。同比来看,信贷、表外融资及政府债券均强于去年同期,但直接融资同比有所减少。M1增速从3.5%升至4.4%;M2增速从8.2%升至8.7%。

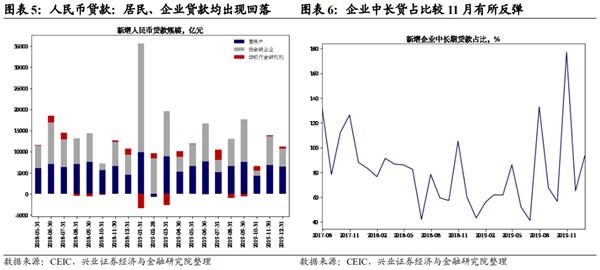

人民币贷款环比下滑,其中居民和企业均出现回落。12月信贷较11月少增2500亿元,但强于季节性;分项来看,中长期贷款是同比改善的主要支撑。

居民短贷环比下滑,但中长贷款环比上升。新增居民贷款6459亿元,其中短贷较11月下滑,中长贷有所回升,二者均好于去年同期。整体来看,一二线城市地产市场与居民中长贷相关紧密相关;居民中长期贷款占比的增加,可能与近期部分地区地产政策有所放松相关。

企业长短期融资环比均下滑,但中长贷占比有所反弹。非金融企业及机关团体企业新增贷款4244亿元。环比来看,票据融资、短贷和中长贷均有所下滑;同比来看,短贷和中长贷好于去年同期,但票据融资较去年同期大幅下滑。整体而言,企业中长贷占比较11月有所反弹。

表外融资仍为拖累,但未贴现银行承兑汇票有所增长。12月表外融资减少1456亿元,环比多减393亿元,但同比看拖累所有收窄。分项而言,环比来看,委托、开票有所下滑,开票则有所改善;同比来看,信托、开票弱于去年同期,委托有所改善。

国债和地方政府一般债券纳入社融,与地方政府专项债合并为政府债券。12月央行对社融口径再次进行调整,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标。口径调整后,12月社融存量同比增速为10.7%,与修正后的11月增速持平。从历史数据看,新口径的社融增速比老口径约高0.4个百分点,从新老口径差异估算的每月新增国债及地方政府一般债券规模中枢约在2500亿元。

实体融资需求仍稳健,货币政策整体稳健偏松。12月社融增速维持平稳,口径调整后的政府债券是社融改善的主要支撑。结构来看,居民和企业中长贷均反弹,说明实体融资需求相对稳健。而正如我们在《2019年的巨量社融去哪儿了》中分析,2019年信用整体宽松但企业流动性仍紧,重要的原因之一是企业付息压力较高。从这个角度而言,引导实体经济融资成本下行是较为确定的方向。从央行工作会议定调看,货币政策在稳健的基调下或略偏宽松,春节前或有进一步操作的空间;关注春节后通胀的回落节奏问题。

风险提示:国内外经济、政策形势超预期变化。

(文章来源:王涵论宏观)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。