客服热线:

客服热线:

2019年全年实际GDP同比回落0.5个百分点至6.1%, 从支出法来看,最终消费支出、资本形成总额对经济拉动下降,而货物与服务净出口则由负转正。4季度实际GDP同比与上一个季度持平,为6.0%,逆转三个季度回落的趋势。12月固定资产投资累计同比,工业增加值单月同比均回升,分别为5.4%、6.9%,社会消费品零售单月同比稳定在8.0%。

基本面受益于全球贸易环境的好转。在全球流动性宽松、中美摩擦阶段性缓和、半导体周期企稳回升等因素下,全球贸易环境改善,全球需求有企稳回升迹象。而我国2019年12月数据也体现出这种变化:

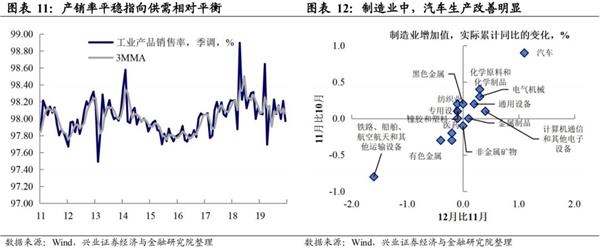

1)出口交货值当月同比为2019年8月以来首次转正。同时,工业增加值中外需高度相关的计算机、通信和其他电子设备制造业增速重返10%以上,电气机械及器材制造业增速连续第二个月在12%以上;

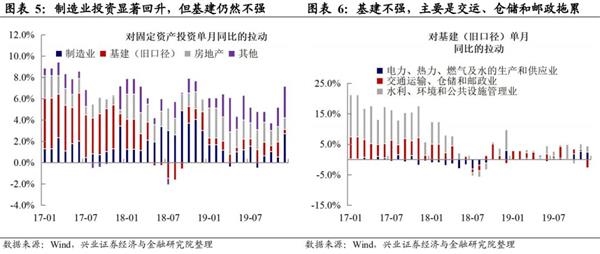

2)制造业投资累计同比近5个月来重返3.0%以上。今年以来,全球贸易量萎缩与制造业PMI同步走弱,随着全球贸易环境的改善,制造业部门也有回暖迹象。

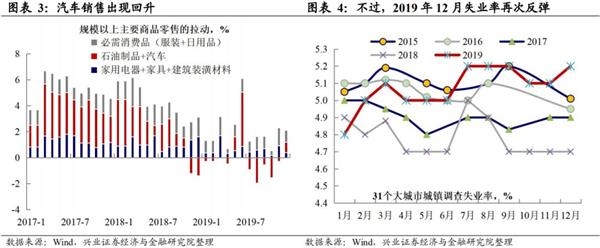

汽车产业链继续改善,需求侧也出现回暖。2019年12月汽车产业链延续11月的改善迹象,在所有制造业产值增速中,汽车为近两个月改善最明显的行业。而与11月不同的是,汽车销售也有了改善。从限额社会消费品零售的分产品数据来看,尽管汽车销售的累计同比仍为负值,但单月同比为2019年6月以来首次转正。

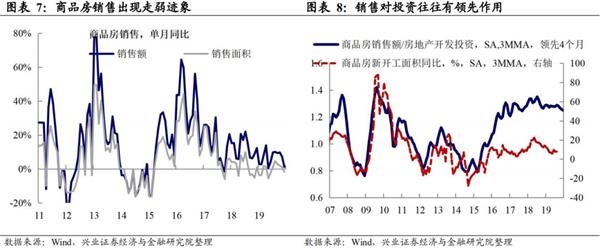

地产现走弱的迹象,基建发力尚不明显。2019年前11个月,地产投资在基建与制造业投资回落的背景下,成为支撑固定资产投资的重要因素,而地产投资的不弱主要来自于销售的超预期回升。因此,地产销售往往是地产产业链的领先指标。进入12月后一个重要的变化在于地产销售额和面积累计同比半年来首次出现回落。这意味着未来销售的回款的下降,进而影响开发商的投资意愿和能力。另外,尽管近期逆周期调控有所发力,粗钢、钢铁、水泥等产量均为两位数增长,但或是4季度地方政府专项债发行减少,因此前期准备工作带来生产的改善,但投资数据尚未体现。

内外需改善现窗口期,需防止预期放大带来的波动。综合来看,2019年12月数据相比前11个月呈现总量企稳,结构变化的特征:地产出现走弱,而贸易产业链改善,汽车供需均回暖。展望1季度,我们认为,短期内外需或出现同步改善的窗口期,但需要关注的是,库存和价格信号等或会放大经济数据“空窗期”的向上预期,带来市场预期的大幅波动。(具体参考2020年1月8日报告《“惯性时期”的资产配置》)

风险提示:国内外经济、政策超预期。

风险提示:国内外经济、政策超预期。

(文章来源:王涵论宏观)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。