客服热线:

客服热线:

核心结论:①外资流入A股格局不变:RMB今年升值可能性更大、A股估值比美股低、长期看国际指数将提高A股权重。②春季行情继续:国内宏观政策偏暖、月度经济数据趋稳,我们预计春季行情最终会演变为牛市3浪。③着眼20年全年,利润增速更快的科技和券商更好,春季行情阶段兼顾低估值品种。

外资仍将流入

——中国香港路演感受

刚刚过去的这一周我们在中国香港路演,接触了很多外资机构。最近市场对外资能否像2019年流入A股那么多存在疑虑,我们交流的感受是外资流入A股的热情依旧很高。我们整体判断2020年A股增量资金会达万亿,牛市中的春季行情仍在路上。

1、市场外资增配A股热情不减

我们在中国香港路演一周,交流发现外资对A股热情很高,主要源于以下四个因素:

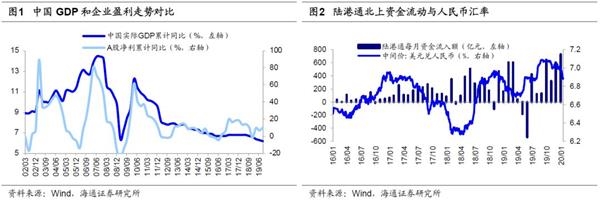

人民币升值概率更大。与内资不同的是,汇率是外资关注的一个重要因素,即使A股上涨,但汇率大贬,对他们来说也有损失。我们交流发现外资普遍看好汇率,认为人民币升值概率更大。从历史看汇率和陆港通北上资金外资流入关系密切,北上资金在15年10-11月、16年4-5月、19年4-5月三次大幅流出均与汇率有关,15年10-11月外资净流出源于当时美联储加息预期下人民币贬值压力加大,美元兑人民币汇率从8月的6.12贬至11月的6.40,外资减持意愿增强。16年4-5月外资净流出源于当时国内债务违约风险加大和人民币快速贬值,美元兑人民币汇率从4月的6.46快速贬至5月的6.58.19年4-5月外资净流出源于经济下行担忧和汇率贬值,美元兑人民币汇率从4月的6.71快速贬至5月的6.90。

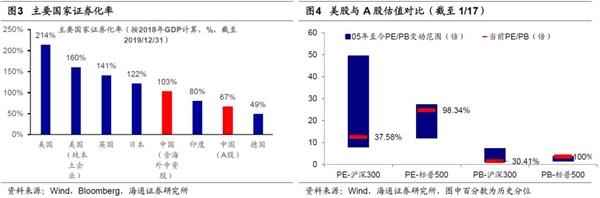

相比美股,A股估值更低。外资做全球资产配置,且持股期限较内资更长,选择全球洼地是重要视角,对比海外,A股吸引力很大。从资产证券化率来看,截至2019年12月31日我国的资产证券化率仅为67%(仅考量在A股上市的企业),即使考虑海外中资股,目前中国的证券化率也只有103%,远低于美国(214%)、英国(141%)、日本(122%)、印度(80%)等。对比海外市场尤其美股,A股已经非常有吸引力,沪深300目前PE(20/1/17,TTM)为12.6倍(处于05年以来由低到高的37.6%分位水平),而标普500指数为24.6倍(98%),沪深300目前PB(LF)为1.51倍(处于05年以来由低到高的30.4%分位水平),而标普500指数为3.61倍(100%)。从估值盈利匹配度看,2019Q3标普500净利润累计同比0%,PE(20/1/17,TTM)为24.6倍,沪深300 2019Q3年净利润累计同比10.5%,PE(20/1/17,TTM)为12.6倍,对应PEG为1.2倍,A股性价比同样较高。

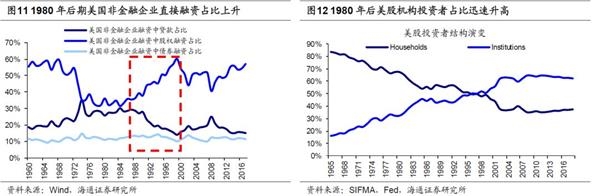

A股在各大国际指数中权重提高是必然趋势。市场之前对外资能否像去年流入那么多存疑,2019年中国A股以20%的纳入因子部分纳入MSCI指数(包括MSCI新兴市场指数),截至目前2020年后续纳A计划尚不明朗,我们认为外资对A股仍有很高的配置需求,A股在各指数中权重提高是必然趋势。从股票市值全球占比看,美国本土企业市值33万亿美元(截至2019/12/31),全球占比42.0%,美股市值44万亿美元,全球占比55.8%,相比之下A股总市值为9.1万亿美元,全球占比11.5%。但相比于A股全球股市市值占比,在全球主要指数中A股所占权重仍然较小,19年11月26日MSCI 完成了将A 股以 20%纳入因子部分纳入 MSCI 指数的最后阶段,在MSCI ACWI全球市场指数和MSCI新兴市场指数里的中国A股的比重分别达到0.5%和4%。相比于A股全球市值占比仍有很大提升空间。从外资性质看,过去两年A股在全球股指中权重提高,很多被动指数跟随资金进入A股,往后看主动管理资金也值得重视。参考中国台湾、韩国股市国际化的经验,中国台湾在2000年全面取消外资持股比例上限后,外资持股比例从2000年8.8%升至2007年25%,韩国外资持股比例从92年4%提高到2000年13.8%,中国台湾股市、韩国股市中外资持股比例在7-8年时间里分别提高了16.2个百分点、9.8个百分点,平均提高了13个百分点。假设未来我国资本市场对外开放的过程中外资持股占比(按自由流通市值计算,下同)每年提升1.5个百分点,今年预计有2500-3000亿元的增量外资流入A股。

外资持股看重业绩。对外资的传统认知是普遍偏好消费股,我们本次路演沟通进一步印证外资进入A股消费白马并不是唯一的选择,他们对科技、制造业龙头也很感兴趣。外资投资我国股市主要是两个渠道,一是QFII /RQFII 制度,二是沪深股通。首先分析时间更久的QFII 2004年以来持仓情况,QFII在05-09年、12年以后分别加大了对金融和消费配置,背后是这两段时间金融、消费基本面业绩向好。分析陆港通北上资金持股特征,截至1/17,北上资金持仓前五大行业是典型的消费、金融行业:食品饮料市值占比16.7%、家电11.5%、医药9.9%、银行9.5%、非银8.4%,但紧随其后的包括电子6.0%、交运3.4%、房地产3.3%、机械3.0%。外资持股并非简单的看行业,最重要的还是业绩,科技和制造业龙头公司业绩持续向好也会吸引外资流入,科技龙头如广联达,截至1/16外资持股占总市值比重达14.2%(19Q3 ROE-TTM9.7%)、汇川技术11.6%(16.1%)、大族激光10.8%(7.8%),制造业龙头如海螺水泥10.8%(28.3%)、东方雨虹10.0%(23.6%)、三一重工7.5%(28.1%)。动态视角看外资持股与业绩相关性也很强,统计2019年至今陆港通北上资金每月流入前五大行业,发现11月以来科技板块持续进入外资重仓买入行列:11月电子位居北上资金买入额第一,12月传媒位居北上资金买入额第五、1月初至今(1/17)计算机位居北上资金买入额第三,这背后的逻辑是科技股业绩向好。我们发现电子扣非归母净利润累计同比从18Q4低点-28.5%升至19Q2的-6.1%、19Q3的10.7%,传媒从18Q4低点-233.7%升至19Q2的-16.5%、19Q3的-2.7%,计算机从18Q4低点-75.9%升至19Q2的-20.3%、19Q3的-11.8%,科技(TMT)从18Q4低点-233.7%升至19Q2的-16.5%、19Q3的-2.7%,三季度科技行业业绩开始出现好转迹象。

2、2020年A股增量资金更多

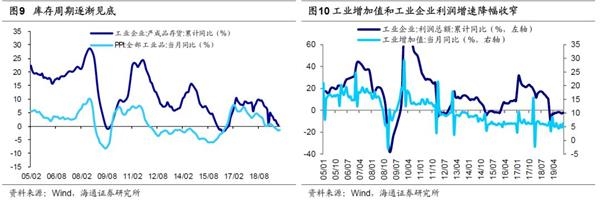

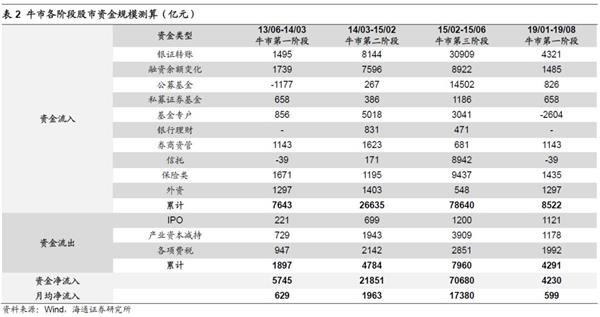

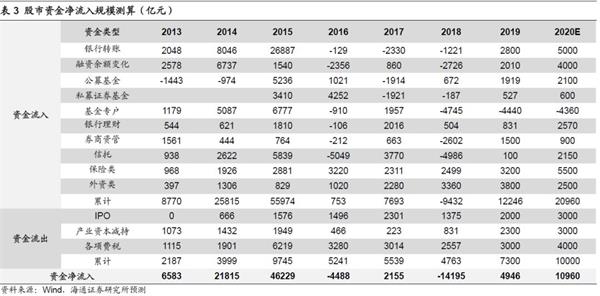

基本面改善是资金入场的内生动力。借鉴历史经验,A股牛市3浪具备以下特征:一是牛市3浪上涨的空间和时间明显大于牛市1浪。这次,上证综指2440-3288点是牛市1浪上涨,3288-2733点是牛市2浪回调,上证综指2733点是牛市第二阶段的起点,对应波浪理论中的3浪。借鉴历史如05-07年、12/12-15/06牛市,牛市第二波上涨即3浪,需要基本面向好驱动,最终出现盈利和估值的戴维斯双击。经济平、盈利上是市场最终走出牛市主升浪的根基,随着经济基本面好转,市场的悲观预期逐步修复,增量资金会跑步入场。我们发现牛市中不同阶段的资金入市情况不同,牛市第一阶段市场的上涨由存量资金高换手推动,此时增量资金温和。直至牛市第二阶段尤其第二阶段中后期,场外资金才会因为基本面趋势明朗而跑步入场。我们认为基本面数据企稳源于库存周期,从库存周期看,时间上本轮库存周期始于2016年6月,至今已经40个月,历史均值为39个月;空间上11月工业企业产成品存货累计同比继续回落至0.3%,历史低位在0-1%附近,库存周期的同步指标PPI,12月为-0.5%,自10月以来降幅持续收窄,回顾历史,PPI回升往往与工业企业利润增速同步回升,这是业绩改善的好兆头,验证库存周期大概率要见底回升了,后续基本面向上趋势确认需等到3-4月时企业年报、一季报完全披露。我们预测2020年A股净利润同比有望回升至15%,ROE升至10%以上,随着牛市第二阶段中后期基本面明朗,场外资金将跑步入场。展望2020年,机构和个人权益配置比例将上升,预计股市增量资金超万亿,基本面回升和资金入场将带动春季行情走向牛市3浪。

金融供给侧改革是资金入场的外生动力。我们前面分析基本面改善是资金入场的内生动力,本轮牛市金融供给侧改革是资金入场的外生动力,我国目前的经济状况正如同1980年代的美国一样处在经济转型期,通过金融供给侧改革来服务实体经济转型,新兴产业的兴起对我国的融资结构提出了新的要求,但是同美国相比,我国融资结构中银行信贷的占比一直在70%以上,而股权融资只占4%左右,很显然我国的股权融资还亟待发展。十九大报告指出,我国要增强金融服务实体经济能力,提高直接融资比重;19年2月22日,中央政治局会议指出“金融是国家重要的核心竞争力”,并指出要“深化金融供给侧结构性改革”,这些均预示着我国也将像美国一样进入股权融资大时代。我们曾提出类似05年,19年是新一轮牛市起点。金融供给侧改革重在激发资本市场投融资功能,资产配置转向股市,资金入市将加速。从股市的资金供给端看,未来居民和机构的大类资产配置都将偏向权益。居民方面,2018年我国居民资产中房地产占比为70%,固收类占比27%,股票和基金配置比例仅为3%,而同期美国居民配置地产、固收类、股票和基金的比例为27%、40%、33%,随着我国人口老龄化,地产投资属性弱化,未来居民资产配置将从地产转向股票。机构方面,过去刚兑的存在使得我国非标资产的性价比比权益资产更高,因此险资和理财资金均配置了大量非标资产来拉动组合的收益率。但是未来金融供给侧改革大背景下刚兑信仰将被打破,一方面非标资产的高性价比将难以为继,另一方面无风险利率下行将抬升金融资产的估值,综合来看权益资产性价比上升。结合我们第一部分分析外资流入,2020年场外资金将跑步入场,预计2020年A股增量资金超万亿,详见表3。

3、应对策略:坚定信心

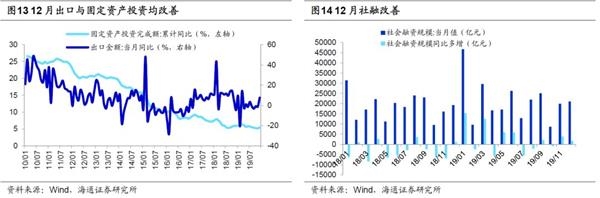

牛市的春季行情在路上。19年以来我们一直重申两个判断:2019年2440点=05年998点,牛市有三个阶段。上证综指2440-3288-2733点是牛市第一阶段,上证综指2733点是牛市第二阶段的起点,即牛市3浪起点。19年12月8日以来我们一直强调春季行情已开始,而且春季行情未来终将演绎成牛市3浪,即主升浪。春季行情是A股从不缺席的季节性规律,过去一段时间的催化剂已经出现,并且近期仍在发酵:第一,宏观政策定调偏暖。19年12月12日中央经济工作会议明确宏观政策基调偏暖,20年1月1日央行宣布全面降准。1月16日央行公布19年12月金融统计数据进一步印证货币政策偏暖环境:12月新增社融2.1万亿元,预期1.6万亿元,12月M2同比8.7%,较11月8.2%明显上升。财政政策方面进一步发力迹象明显,19年11月27日财政部预算司发布消息,提前下达2020年部分新增专项债限额1万亿元。根据梳理截至1月16日,地方债已发行5069亿。另外诸多省份已披露债券发行资料,待发行的规模为2780亿。第二,基本面数据趋稳,11月经济数据已显示基本面开始企稳,1月17日统计局公布19年4季度的经济数据进一步印证这一趋势,整体看19年4季度经济量平价涨,4季度实际GDP同比增速6.0%,较3季度低位持平,名义GDP增速回升到9.6%。高频数据看12月工业增速回升至6.9%,创8个月新高,投资稳中趋升。12月投资累计增速回升至5.4%,当月增速创新高至11.8%。12月社消零售增速、限额以上零售增速分别稳定在8.0%、4.4%。出口方面12月我国以美元计价出口同比增速7.6%,较11月-1.3%改善明显。整体看11、12月投资、消费、出口三驾马车均出现向好迹象,经济逐步企稳中。以上四年处于牛市中的春季行情,这次更像06年初和09年初,即行情刚好处于牛市3浪初期,借鉴历史,春季行情的压力位不是1浪高点,而是之前熊市最后一跌前的高点,即3500点左右。

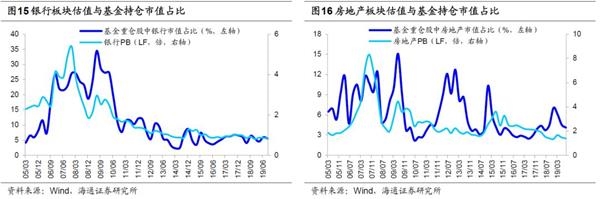

全年科技+券商,春季行情兼顾低估值行业。着眼整个牛市3浪,最终还是利润增速快的行业涨幅更大,即盈利上升陡峭行业涨幅居前,形成牛市主导产业,我们认为这次“科技+券商”更优。从政策角度看,产业政策支持、金融领域鼓励直接融资有助于新兴产业发展。从技术周期角度看,当前正处在5G引领的新一轮科技周期中,借鉴2012-15年历史经验,科技股行情往往会扩散,从硬件到内容到软件到应用场景。从业绩看,我们测算2020年A股利润增速有望回升至15%,ROE升至10%以上。从细分板块看,科技板块盈利回升更为明显,预计2020年科技板块净利润同比增速25%,包括TMT和新能源车,预计通信2020年净利润同比增速为30%/动态PEG1.2倍、计算机25%/2.1倍、电子30%/1.5倍、传媒15%/2.1倍、新能源25%/1.8倍。回顾历史,牛市3浪中的日均成交量是1浪的1.5-1.9倍,日均成交额是1.6到2.5倍,本轮牛市1浪期间全部A股日均成交额约为6300亿元,参考历史经验,牛市3浪日均成交额有望近万亿,券商高贝塔特征将逐渐显现。此外,在金融供给侧改革的背景下,做大直接融资、股权融资必将做大做强证券行业,券商业绩更能进一步提升。17、18年国内券商ROE仅为6.11%、3.52%,而美国券商17年ROE为11.35%,造成中美券商ROE差异的原因正是两国券商杠杆率差别较大,2008-2018年我国券商的平均杠杆率(剔除客户保证金)仅为2.8倍,美国投行的杠杆率普遍超过15倍,我国券商拥有很大空间通过提高杠杆率来改善盈利。春季行情兼顾低估行业的修复机会。19年1-10月宏观经济数据持续探底,11、12月经济数据开始企稳,如果未来经济数据连续几个月企稳,这有助于市场修复对经济的悲观预期,与宏观经济相关性较强的银行地产和周期板块估值较低,有望迎来估值修复的契机。相较周期而言,银行地产具有的优势是高股息率,更高的股息率将吸引保险、理财资金加大对银行地产的配置。在险资及银行理财资产配置结构中,非标配置比例高而权益较低,2019年11月险资配置权益比例为12%,银行理财为2-3%。随着资管新规的推出,许多非标债券到期后险资无法再次续作,这压缩了险资配置非标的空间。为保持利润的稳定性,高股息股票将成为险资的较优选择,银行和龙头地产股息率较高。

风险提示:向上超预期:国内改革大力推进,向下超预期:欧美经济危机。

(文章来源:股市荀策)

(责任编辑:DF358) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。