客服热线:

客服热线:

受12月份石蜡结算价格下跌后,国内石蜡价格降至低位,因此在市场投机操作的带动下,1月份石蜡市场喜迎开门红,不过由于2020年春节也适逢1月下旬,因此本月石蜡市场的涨势并未得以延续。

中宇资讯分析,由于目前国内石蜡的低价尚能符合下游及贸易商的心里价位,因此部分企业出现囤货操作,或是为年后生产亦或者为出口做准备,带动1月份整体石蜡市场操作积极性较高,中石油、中石化两大集团炼厂库存也出现快速下滑的趋势,尤其是较为畅销的56#及粗石蜡库存也多为低位,截至目前主营炼厂石蜡总库存量不足4.4万吨,已是2019年下半年以来主营炼厂唯一一次低库存,甚至较“金九银十”传统需求旺季时的库存量下滑近50%左右,因此可以看出目前石蜡市场的投机操作及春节前备货较为火爆。另外近期替代品硬脂酸价格的持续拉涨,导致石蜡与硬脂酸的价差拉宽至近2000元/吨,此时石蜡物美价廉的优势得以释放,也在一定程度上刺激场内人士的备货热情。

中宇资讯认为随着春节假期的不断临近,物流运输成本也水涨船高,甚至会出现“一车难求”的现象,下周起石蜡市场资源流通的压力将越来越大,加之场内人士的备货操作也逐渐收尾,自下周起主营炼厂的石蜡库存量或将出现小幅升高的趋势,而春节期间主营炼厂的装置将维持正常运行,库存量或将继续呈现上升趋势,因此节后石蜡库存量或将较节前市场出现较大幅度的攀升,而节前下游及贸易商已提前备货,对于节后归来采买意愿或将相对有限,加之终端行业恢复较晚,因此节后石蜡市场价格方面或将有暂时小幅让利空间的阶段出现,市场整体行情出现也或将于2月中下旬以后,并且不排除主营炼厂通过出口来消化库存压力。

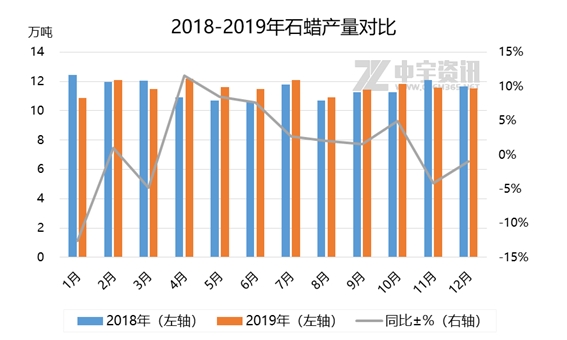

据中宇资讯统计,2019年12月份国内石蜡产量约在11.55万吨,较11月份窄幅下滑0.3%,经累计2019年全年石蜡总产量139万吨,较2018年出现1.2%的增加趋势。

据中宇资讯监测数据显示,我国石蜡产量近几年呈持续增加的态势,虽然产能数量变化不大,但是产量却有提升,说明炼厂的产能利用率在不断提高。就产量分布地区来看,随着燕山石化 2015 年 10月份开始长时间停产,中石化所占份额继续萎缩,中石油集团则依靠抚顺、大连和大庆等炼厂基本掌握了全国 75%以上的市场份额,话语权愈强。

对于后市来说,据中宇资讯了解,为提高石蜡产量,抚顺石化石油一厂投资2.8亿元将闲置的年产30万吨酮苯装置产能扩升至年产60万吨,项目投产后全精炼石蜡年产量可由50万吨提高到64万吨;大庆炼化公司结构调整增产石蜡项目60万吨/年酮苯脱油装置,15万吨/年新石蜡成型装置即将扩产。因此中宇资讯认为未来石蜡产能将继续增加,但是由于国内市场消化有限,未来石蜡市场必将重点开拓出口市场。

(文章来源:中宇资讯)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。