客服热线:

客服热线:

入刑+巨额罚款,上市公司信息披露一环正迎来“最严监管时代”。即将于今年3月1日起正式实施的新证券法,大幅提高了上市公司信息披露违法行为的处罚力度,从原来最高处以60万元罚款,提高至1000万元。同时,近期上海检查机构针对原中毅达四名高管违规信披提起公诉一事,也向市场传递出公司董监高违规信披或被追究刑事责任的信号。

随着监管层面不断加大违规信披的处罚力度,上市公司董监高群体针对自身“职业风险”的考量,使得昔日颇为小众的“董监高责任险”(董责险)又一次进入到了公众的视野。然而,与美国等西方发达国家97%以上的投保率,我国上市公司近十年来对于董责险的投保热情并不高。据不完全统计,目前A股3600多家上市公司中,投保董责险的公司大概在300家左右,总投保率低于10%。

对此,对外经贸大学教授王国军指出,董责险市场活跃度低的主要问题并不在于需求端,而在于供给。目前,我国市场上的董责险产品同质化严重,且价格昂贵、除外责任较为苛刻,导致投保企业无法从市场上寻得物美价廉的董责险产品,投保意愿低下。

“将军的头盔”绝非“免死金牌 ”

董责险全称为“董监事及高级管理人员责任保险”,也称“D O保险”,是职业责任保险的子险种之一。顾名思义,董责险是用来保障公司董事、监事与高管人员在履行管理职责时而面临的潜在个人责任风险,包括履职行为中的“不当行为”(疏忽、错误、误导性陈述等)所引起的个人损失,以及法律诉讼费用等。

董责险最早发端于20世纪30年代的美国,60年代以后得到了较快的发展。在西方发达国家,绝大多数的上市公司都为公司董事及高管配备董责险。我国于2002年发布的《上市公司治理准则》中提出,经股东大会批准,上市公司可以为董事购买责任保险。此后,国内几家知名财险公司相继推出了董责险产品,但投保率却并不理想。

从被保人范围来看,凡是依法设立的上市公司的董事、监事及公司章程中规定的高管人员均可作为被保险人。董责险的被保险人一般应包括前任、现任或未来的董事或经理,即过往董高监人员也在被保范围内,这意味着其具有一定的追溯效力。

而从功能上看,董责险类似“公司的车险”。如果把一家公司比作轿车,那么公司的董事及高管便是车辆的驾驶人员,负责前进的方向指挥。给驾驶员购买保险,可以在出现“剐蹭和交通事故”时,由保险公司出面赔偿。正因如此,董责险又被称作“将军的头盔”。

但需要特别注意的是,董责险绝非上市公司的“免死金牌”。其承保范围并不包括投保人、被保险人的故意行为或非执业行为。这意味着,上市公司购买董责险后也并不能因此有恃无恐、肆意妄为。董责险承保的主要范围是公司董监高人员无意识或疏漏性质的错误,投保公司高管涉嫌恶意或故意欺诈、违背忠诚义务的行为,董责险并不会就此埋单。

举例来看,某美股上市A因规模较大,收益良好,因此吸引了许多投资者购买其股票,但随后因被曝出社会负面事件出现股价暴跌。投资者集体起诉管理层管理不当,索求赔偿。在这种情况下,由于美国上市公司大多都配有董责险,则在保险限额内保险公司将直接赔付。其原因在于涉事公司管理层并非故意引起社会负面事件,其行为属于“不当行为”中的一种。

再来看前文中所提到的上海检查机构针对原中毅达四名高管违规信披提起公诉一案。在此案中,即便中毅达为董监高购买过董责险,保险公司也不会为此赔付。这是因为在中毅达的4名高管存在故意伪造财务数据的主观作案动机,因此不在董责险的承保范围之内。

费率调整系数浮动范围较大

不同公司所获保额差异明显

在保费方面,目前市场上的投保公司的预算大多在10万至100万元区间,保额需求在千万到亿元之间不等,投保期限一般为一年,但也存在连续多年一次性缴清的情况。不难看出,董责险的保险杠杆效应非常明显,仅仅几十万元保费便能撬动数千万乃至上亿元保额,可以针对投保公司的相关风险进行较好地覆盖。

但与此同时,由于不同投保公司的风险因素及所处市场环境不同,以及各家险企开发产品所衡量的系数不尽一致,投保公司最终能够获得的赔偿限额也存在不小差距。

举例来看,1月17日恒逸石化公告为公司董监高人员购买责任险,其保费为每年不超过15万元,赔偿限额5000万元;而早前厦门港务为公司董监高购买的责任险,保费为每年不超过20万元,赔偿上限却达到了约1.4亿元。

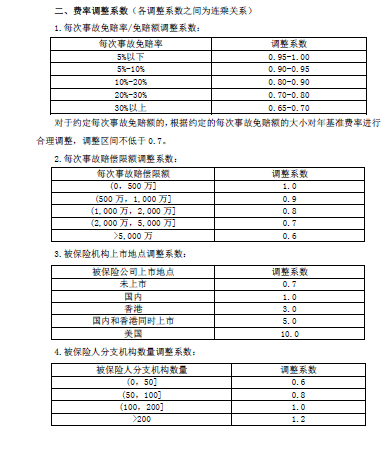

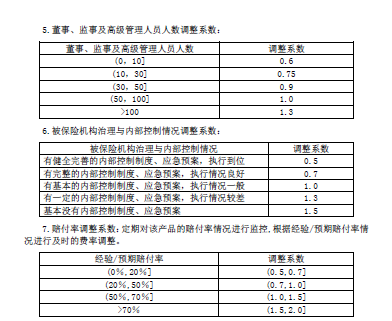

根据新浪金融研究院获取的一份亚太财险董责险费率规章显示,亚太财险的董责险保险费计算公式为:保险费=每次事故赔偿限额×基准年费率×费率调整系数。其中,基准年费率为0.6%不变,费率调整系数共包括7项,总体费率调整系数由7个系数相乘得出。

在这其中,对整体费率调整系数影响较大的一项是关于被保机构上市地点的调整系数。从亚太财险费率规章可知,若被保机构未上市,则该项调整系数仅为0.7;但如果被保机构在美国上市,则该项调整系数将上浮至10.0。这意味,在其他投保条件均相同的情况下, 若一家美国上市公司选择在亚太财险购买董责险,其所缴保费金额将比未上市公司多出14倍有余。

对此,国务院发展研究中心金融研究所保险研究室副主任朱俊生表示,英美国家严格的董事信托责任是通过法治确立的,董事行为稍有不慎就要承担相应的责任,甚至有可能被罚得倾家荡产。正因此如,许多保险公司在设计产品时,会调高美国上市公司的费率系数,这是由于在美上市公司的董责险赔付率要远高于国内等客观因素所造成的。

缺乏风险管控机制

投保率低下如何破局?

公开数据显示,2009至2018年,我国上市公司被投资者提起民事索赔事件有326件,索赔金额超过55亿元,索赔人数超过75000人。从数量上看,索赔事件大概占A股上市公司总量的10%,已经不再是所谓的小概率事件。而从金额上看,索赔金额从2013年的约10亿元暴涨到2018年的55.4亿元。由此可见,我国董责险发展绝非没有市场空间。

对外经贸大学教授王国军表示,新证券法上调违规信披处罚上限后,董监高责任险的需求会增大。但需要厘清的是,市场对于董责险原本的需求也并不算小。“董监高责任险的主要问题不在需求,而是在供给,投保的企业找不到物美价廉的产品。”王国军表示,若一家公司上市前为董监高购买责任险,却发现只有几家公司有这个产品,且大同小异,除外责任比较苛刻、价格昂贵,则其投保意愿明显会降低很多。

在王国军看来,我国董责险投保率低下还有一个更关键的因素就是,我国保险公司没有力量协助企业和被保险人(董监高)防范风险,降低风险发生的概率。如果保险公司没有有效防范董监高责任风险的风险管理团队,无法为企业提供强大的风险管理服务,董监高责任险的意义就大打折扣。风险管理方面的无能,最终会导致逆向选择严重,风险高企,费率较高,市场难以活跃。

为此,王国军建议称,国内有实力的大型保险公司或专业做责任险的保险公司,应当借鉴国际经验开发出物美价廉的产品,大力发展我国董责险产品。不要在车险健康险的红海中“打得遍体鳞伤”,应该主动拥抱董监高责任险这样具有丰厚利润的市场。

中南财经政法大学数字经济研究院执行院长盘和林则表示,在我国当前的法律环境下,首要的还是要完善相关法律法规,扩大董责险的应用空间,让董责险有其发展的空间,其次才是规范董责险的实施。当前市场来看,董责险普遍存在低保费、高保额的特点,并且有着诸多的免除条款,这一定程度上避免了道德风险发生,但也打击了投保人积极性。

盘和林认为,应该从制度方面入手以鼓励保险公司参与到公司治理中去。随着公民法律意识的加强以及未来诉诸法律的手段更加多样,门槛更低,董责险对于市场而言需求一定是会不断增加的,而随着相关法律制度完善,董责险对于我国资本市场的发展也会起到明显的促进作用。

邮 箱: money@staff.sina.com.cn 电 话:010-62676252 地 址:北京市海淀区西北旺东路新浪总部大厦