客服热线:

客服热线:

摘要

供需主导,锂周期重回起点:本轮锂的周期起始于2015年四季度,景气阶段持续到2017年,2018年至今景气下行,目前代表产品碳酸锂价格已接近周期启动时点价格,龙头公司盈利大致回归2015年水平。锂周期波动和行业供需变化密切相关,2018年行业出现景气拐点正是由2017年开始供给增加,格局由供给偏紧向供给宽松转变导致。

锂中长期需求乐观,2020年有望恢复较快增长:锂中长期需求主要受新能源汽车发展驱动,预计未来随着新能源汽车渗透率提高,锂需求增长可观,预计到2025年需求年复合增速约为18%。展望2020年锂需求主要下游新能源汽车和手机均有积极变化,新能源汽车方面,随着中国新能源汽车补贴滑坡政策的消化及双积分制推行,预计全球及中国新能源汽车有望恢复较快增长;手机领域,预计受5G驱动,换机需求得以激活,手机有望恢复增长。我们判断,2020年锂需求将恢复较快增长。

澳大利亚矿企踩刹车,2020年全球锂供给压力缓解:全球锂资源较为丰富,锂资源储量为7400多万吨碳酸锂当量,市场价格取决于资源开发力度。近年来,随着澳大利亚锂矿新项目投产,锂供给大于需求。由于锂价格大幅下跌,澳大利亚固体矿方面,Alita破产重组,Wodgina停产,银河资源、Pilbara 减产,泰利森三期项目推迟,预计2020年澳大利亚固体矿供给由增到减可能性增加;盐湖锂矿方面,近年来,主要公司产销平稳,受价格大幅回调影响,中长期项目多推迟,2020年几无新增供给。预计尽管中国有少量项目投产,但规模较小,在澳大利亚矿企减停产带动下,全球2020年锂供给压力缓解。

锂产品价格继续大幅下跌的空间不大,行业有望2020年见底回升:由于盐湖矿成本低于固体锂矿,锂供给取决于固体矿。目前固体锂精矿经营成本多在300~500美元/吨,而市场价格已大幅下降至约500美元/吨水平,未来大幅下跌的可能性较小,2020年行业大概率见底回升。

投资建议:我们认为2020年锂上游现有的项目停减产具有持续性,新项目形成有效供给较少,锂供给压力减轻;而需求随着新能源汽车以及手机需求复苏,有望重新恢复增长,锂行业供大于求的格局将有显著改善,2020年将见底回升。建议关注资源把控力较强的一体化锂龙头企业天齐锂业。

风险提示:(1)需求低于预期的风险。锂主要下游为3C和动力锂电池,但如果未来中国新能源汽车政策发生变化,锂电池性能提高缓慢或3C消费低迷等,都将可能使锂电池的需求低于预期,进而导致锂的需求低于预期;(2)供给大幅增加的风险。尽管随着价格的大幅下跌,锂资源开发和锂盐生产积极性受影响,但如果未来新项目建设投产较多,且现有厂商减停产的力度低于预期,锂的供给可能重新转变为过剩,从而使行业继续处于较为低迷的运行状态;(3)锂电池被替代的风险。尽管目前锂电池仍为目前主流的储能形式,但如果未来包括燃料电池等新电池技术发展快于预期,则锂电池存在被替代的风险,对锂中长期需求构成不利影响;(4)价格大幅波动的风险。锂矿和锂盐的价格除了受供需影响外,还受地缘政治、气候、灾害等因素的影响,如果发生这些不可预期的事件,将可能冲击锂的价格,导致价格大幅波动,增加锂相关企业经营风险。

01

本轮锂周期回顾:供需主导,重归起点

1.1 供需变化主导,产品价格回调接近周期起点

尽管锂的需求受下游新能源汽车的驱动前景广阔,但仍不能摆脱周期属性,产品价格以及行业景气波动较大。

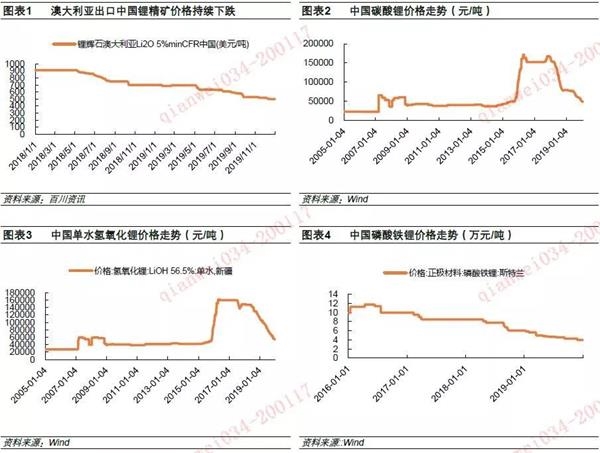

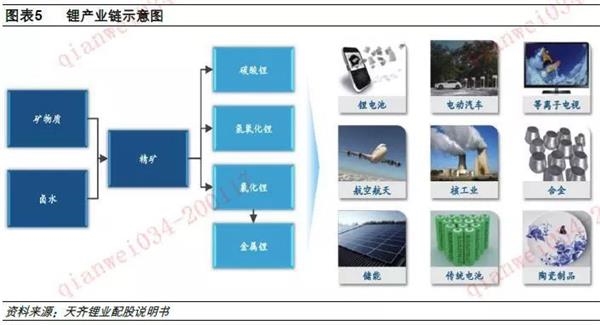

从主要锂盐产品价格规律看,本轮锂行业周期起始于2015年四季度,2016年、2017年锂盐价格高位震荡,上行周期持续2年多。行业景气逆转的拐点出现在2018年,目前持续时间约2年,且回调的幅度巨大,主要产品碳酸锂价格已经从高点的超16万元/吨下降到不到5万元/吨,回调幅度近70%,已逼近了2015年下半年锂盐价格上涨周期启动的价格水平。

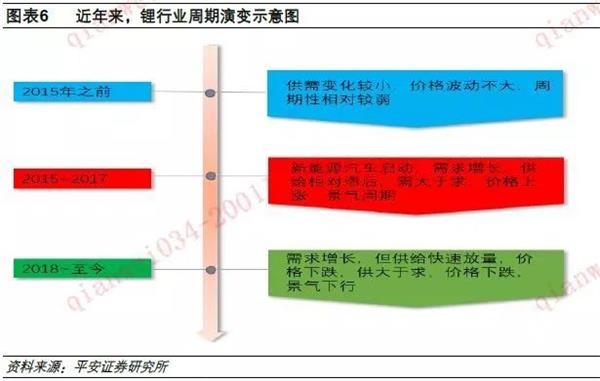

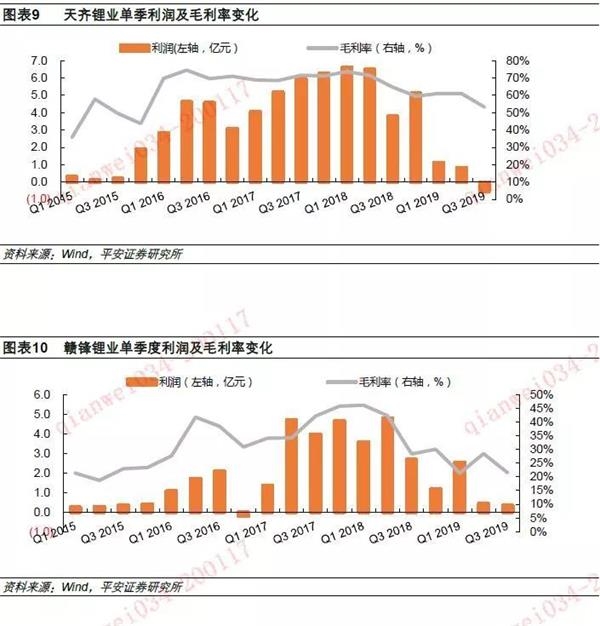

在产业链环节,我们发现,本轮锂周期贯穿锂盐产业链主要环节,2018年开始无论是上游的矿石还是中游的冶炼,到下游的正极材料,价格均出现了持续回调,其中澳大利亚出口到中国的锂辉石矿价格由2018年初的约900美元/吨下降到目前的约500美元/吨。

与其他行业周期波动的规律相同,锂行业周期波动的背后仍然是供需的变化。2015年以来,随着中国为代表的全球新能源汽车兴起,全球锂盐的需求保持较快增长,根据Altura Ming 预计2015~2019年全球锂需求增加约10万吨碳酸锂当量。而供给端,南美盐湖在此期间的新增项目为Orocobre 位于阿根廷的2015年上半年投产盐湖项目,新增碳酸锂供应约1.2万吨,其他公司产量基本稳定。2015年以来,锂资源开发最大的增量来自澳大利亚的锂辉石矿,并于2017年开始大量投产,根据我们统计,不考虑提供原矿的Wodgina以及2019年10月投产的泰利森二期扩产,2017年下半年澳大利亚新增锂辉石项目5个,新增产能近130万吨,折合碳酸锂当量约16万吨,大于2015年以来锂盐需求增长。

可见,2015年以来,随着新项目投产,锂的供需格局逐步由供给不足转变为供给宽松,且供给以及价格变化的拐点和澳大利亚锂矿项目2017年以来开始投放时间点基本吻合。

1.2 龙头企业盈利水平处于2015年以来较低水平

目前上市公司中以锂为主要业务的公司包括天齐锂业和赣锋锂业,其中天齐锂业并表了澳大利亚泰利森锂矿,因此,锂盐毛利率高于赣锋锂业。

通过单季利润以及毛利率变化分析,我们可以看到,天齐锂业和赣锋锂业业绩同样受行业周期影响,具有一定的波动性。另一方面,由于财务报表对价格反映有一定滞后性,即产品价格领先于盈利体现,为此,尽管2018年锂盐价格已开始走弱,但企业利润依然处于较好水平,而2019年产品价格下跌充分体现,天齐锂业和赣锋锂业业绩显著恶化。到2019年三季度,天齐锂业、赣锋锂业利润水平已回调至与2015年锂周期上行的起点接近的水平。

其他涉足锂业务上市公司锂盐盈利变化和天齐锂业、赣锋锂业类似,其中盐湖股份因盐湖锂成本较低,仍保持一定的盈利。

(责任编辑:DF064)

(责任编辑:DF064)