客服热线:

客服热线:

原标题:中信建投大动作!850亿股权无偿划转,大股东变更为北京金控集团!系10年前中信转让,背后有何新战略?

作为近一年来表现最优异的券商股,中信建投证券似乎永不会让股东失望,2020年开年后,已向市场释放三大消息!

过去一年,如果你坚定持有中信建投A股,绝对会是一次让人惊喜的投资,股价全年涨幅2.6倍,即便遭遇做空研报、5%以上股东减持等负面信息,股价依然能很快恢复。2020年开年来,中信建投股价依然延续上涨态势,月内涨幅已近5%。

20日晚间,中信建投证券发布公告,公司第一大股东拟将所持股份无偿划转至北京金控集团,此举为做强做优首都金融产业。以最股价计算,该部分市值超过850亿元人民币。自2010年国管中心受让中信建投股权支付72.89亿元,持股期间共获得分红17.51亿元。

梳理发现,近日,中信建投证券至少已经释放三大消息,除大股东变更外,还有2019年归母净利润大增78%,130亿再融资计划获证监会核准。对于130亿元再融资计划,由于再融资新规未正式落地,有非银分析师认为中信建投采用原有规则定增的概率更大,目前中信建投股价居高不下,按照原有再融资规则来实行的话,能否顺利发行还是个未知数。

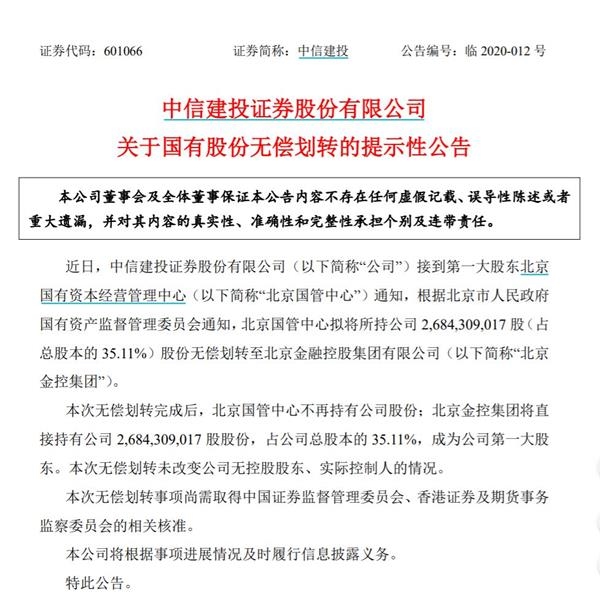

北京国管中心所持股权被无偿划转

20日晚间,中信建投证券发布《关于国有股份无偿划转的提示性公告》,公司第一大股东北京国有资本经营管理中心(简称“北京国管中心”)拟将所持公司股份无偿划转至北京金控集团,后者将成为中信建投证券第一大股东。本次无偿划转未改变公司无控股股东、实际控制人的情况。

记者了解到,本次股权无偿划转是根据北京市国资委决定进行的,北京国管中心和北京金控集团均由北京市国资委履行出资人职责,为优化国有经济布局,做强做优首都金融产业,北京市国资委做出上述决定。

据公开信息,北京金融控股集团有限公司(简称北京金控集团)于2018年10月19日正式注册成立,注册资本120亿元,是央行指定的五家金融控股公司模拟监管试点之一。该集团定位于打造牌照齐全、资源协同、业务联动、防控有效的国内一流金控集团,整合市属金融要素,统筹银行、信托、投行证券、资管、保险及基金等多种金融服务,推动金融业务交叉创新,有利于构建完整的金融业态,协同各类优势金融资源,提升服务实体经济的效率和水平。

就注册资本来看,北京金控集团较北京国管中心少一半不止,既然本次股权划转为北京国资的统一决定,目的为做强做优首都金融企业,或能预见到,中信建投证券未来发展中会有更多来自股东方的资源扶持。

目前,北京市的金融牌照主要集中在北京国管中心和北京国资公司旗下,其中国管中心主要持有北京农商行、中债信用增进投资股份有限公司、中信建投证券等公司股权,国资公司主要持有北交所、北京工业发展投资管理有限公司、北京国资租赁、北京国际信托等公司股权。

去年下半年,市场曾传言,北京市已初步确定将北京农商行、中信建投证券股权划转至北京金控集团。在去年末北京证监局披露的北京农商行上市辅导报告中,北京国资经管中心所持股权已无偿划转给北京金控集团,而今另一个传言也落地。

十年累计分红17.51亿元

从2005年成立至今,中信建投证券在行业里异军突起,就2018年末数据来看,公司各项核心经营指标均排名行业前十。从成立到发展壮大,中信建投证券经历数次股权转让。梳理来看,上一次备受公众关注的股权转让,也与北京国管中心有关,即2010年,国管中心以72.89亿元参与中信建投重组,成为第一大股东。

回溯历史,2005年,中信证券和中国建银共同出资设立了中信建投证券有限责任公司,其中中信证券以现金出资16.2亿元,出资比例60%;中国建银现金出资10.8亿元,出资比例40%。

2010年6月底,中信证券在北京产权交易所挂牌出让所持中信建投证券53%股权,当年11月份,证监会核准北京国管中心受让其中45%的股权。北京国管中心为全民所有制企业,由北京市国资委履行出资人职责。

此后,中信建投证券于2016年首发H股,2018年首发A股,公司总股本变更为76.46亿股,北京国管中心所持股权相应进行变化。

至2019年9月30日,北京国管中心持有中信建投证券26.84亿股,持股比例为35.11%,为中信建投证券第一大股东。第二大股东为中央汇金,持股比例为31.21%。北京国管中心、中央汇金不存在股权隶属关系及一致行动人关系。

2010年国管中心受让中信建投股权支付72.89亿元,持股期间共获得分红17.51亿元,目前持股市值850亿元。十年十倍,彰显国管中心高超的资本运作能力,也充分证明在国管中心持股期间,通过对中信建投证券的良好公司治理,实现了公司业绩稳定增长与全体股东利益保障的良性互动。

百亿定增能否顺利落地是未知数

值得一提的是,中信建投证券近日还有一件大事项出现进展。历时一年,公司百亿再融资计划获证监会审核通过。

一年前,2019年1月份,中信建投证券抛出130亿元定增计划,距离其A股上市7个月,恰好符合监管对再融资间隔不低于6个月的要求,引发市场关注。此前,中信建投分别在香港联交所和上交所累计募集资金91亿元人民币。

1月19日晚间,这笔再融资计划获证监会审核通过,不过目前中信建投证券尚未收到证监会的书面核准文件,未来将根据证监会对该事项的审批进展情况及时履行信息披露义务。

值得一提的是,就在中信建投定增被核准前,监管层面出台再融资新规(征求意见稿),新规首先松绑了定价和锁定期,相比原规定,再融资定价的下限由基准日前20个交易日的9折下降到8折,锁定期减半。

有券商非银分析师向记者分析道,对于中信建投来说,在目前股价居高不下的情况下,按照再融资老规去融资,愿意参与定增的买方估计不会多,这笔再融资发行有难度;但是若能适用新规,即以基准日前20个交易日的8折来定价的话,这笔定增顺利发行的概率就比较大。

但根据征求意见稿新老划断的规定,中信建投证券130亿定增已被证监会审核通过,很可能要适用于原有的再融资规则。由于再融资新规正式版还未发布,有券商正在争取能够突破现有规则。记者了解到,对于有券商提及希望正在审核中的再融资项目也能适用新规的建议,证监会态度较为保守,或难度较大。

另外,中信建投证券在最初的定增预案中表示,本次非公开发行股票的发行对象为符合证监会规定条件的不超过10名特定对象,范围包括证券投资基金管理公司、券商、信托投资公司等,目前公司尚未确定发行对象。

有投行人士对记者表示,这就意味着中信建投证券现有大股东不能参与本次定增,新晋第一大股东北京金控集团或也不能参与本次定增。

具体来看,中信建投证券130亿元再融资主要有四大用途,即发展资本中介业务不超过55亿,发展投资交易业务不超过45亿,信息系统建设不超10亿,增资子公司不超过15亿,其他运营资金安排不超过5亿元。其中,中信建投增资另类投资子公司的15亿元已提前用自筹资金解决,待本次定增资金到位后,将对自有资金前期投入予以置换。

2019年业绩大幅提升

此外,中信建投证券2019年业绩增幅明显。经初步测算,公司营业收入为136.93亿元,较去年同期增长25.54%;归母净利润为55.02亿元,较去年同期增长78.19%。业绩增幅在大型券商中表现较为亮眼。

中信建投证券在业绩增长原因中表述,报告期内,公司积极把握市场机遇,各项业务发展良好。经纪业务手续费净收入、投行业务手续费净收入及自营投资业务收入等主要业务收入相比上年同期均有较大幅度增长。

投行领域中,“三中一华”是市场赋予这四家券商的美誉,彰显江湖地位。2019年,在资本市场改革开启和IPO发行常态化等因素共同作用下,券商投行业务深受利好,而中信建投证券承销保荐的科创板企业一度位居行业首位,备受市场瞩目。

中信建投证券以9.17亿元主承销收入排名行业第三,较2018年全年的6.22亿元增幅达47%,确实是大幅增加;市场份额为7.06%,较2018年稍有下滑。在注册制改革的大背景下,券商将从通道型向综合型投行转变,大投行是券商在行业竞争中保持优势首要立的标杆,能够具备大投行优势的券商,市场对其未来的发展更为看好。

2020年1月16日,京沪高铁正式登陆上交所,当天表现抢眼,涨幅38%,成交额91.71亿元,1月20日,京沪高铁又现涨停。这是一笔可以跻身A股前十的首发募资,共募资306亿元。中信建投是京沪高铁的保荐机构和主承销商,这笔业务会对中信建投投行2020年的承销金额排名大有裨益。

由于中信建投在投行业务的优良表现及向好的预期,中信建投A股股价向好,就去年行情来看,中信建投A股是涨幅最高的券商股,全年涨幅2.6倍,涨幅在全部A股中排名第25位;由于自由流通市值较小,弹性比较大,中信建投自登陆A股以来都备受市场青睐,不过至2019年年末,其A/H股溢价率已达到405%,同业其他券商溢价率大多在100%左右。

不过需要注意的是,2020年,中信建投还面临两次解禁,即7月份有3亿股解禁,解禁股占流通股本比例为34.71%;以及9月份1.51亿股解禁,解禁股占流通股本比例为17.43%。上述解禁股占总股本的比例超过5%,到时候中信建投流通股数量大增,股价面临估值回归。

(文章来源:券商中国)

(责任编辑:DF512) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。