客服热线:

客服热线:

报告要点

当前我国经济受价格因素的影响较大,随着通胀压力逐渐释放,消费的疲弱或将逐渐显现。考虑到房企拿地、开工向竣工的传导以及刚需缺口被不断填补,地产投资、销售的下行难以避免;地方政府债务监管仍严,基建大幅反弹的概率不高,也难以填补地产对投资和第三产业GDP的拖累,后续债市收益率的下行概率仍高于上行可能。

背离之一:经济总量与分项的背离。从当季同比看,2019年四季度我国消费、投资、进出口似乎有一定改善,直观上与四季度GDP增速持平不符。我们认为总量与分项差异的主因在于消费端的量价背离,随着价格因素的逐渐消散,经济也可能重显疲态。

背离之二:第二产业与第三产业的背离。除了GDP总量与三驾马车的背离之外,分产业看第二、三产业的GDP增速也有所分化。原因可能有二:第一,节前备货、年末冲产可能在一定程度上导致第二产业(工业)GDP增速回升。第二,房地产、交通类基建增加值双双回落,是导致第三产业GDP增速回落的主因。

背离之三:地产开工、竣工走势分化,销售、回款一减一增。开工走弱、竣工回补的原因或在于销售降速制约房企拿地、开工意愿,而项目收尾和交房压力则推动房企加快竣工进度。销售、回款的背离在一定程度上说明当前居民对商品房配置需求较强,但后续随着刚需被逐渐满足,房地产销售、资金来源也将进一步承压。

背离之四:能源类基建扩张,设备类基建磨底。一个合理的猜测在于,能源类基建投资具有一定领先性,某种程度上可以反映对窄口径基建业务活动的预期,能源类基建投资的反弹或将成为全口径基建投资回升的信号。同时,能源结构升级也对能源类基建扩张起到了推动作用。

对于债市有何影响?我们认为可以从以下三条线索出发:第一,从支出法看,当前我国经济的阶段性企稳受到价格因素的影响较大,随着通胀压力逐渐释放,消费的疲弱或将逐渐显现。第二,从行业的角度看,当前竣工投资、居民购房刚需是短期内地产投资、销售的主要支撑,但往后看随着拿地、开工逐渐向竣工传导以及住房刚需缺口被逐渐填补,地产投资、销售的下行可能难以避免;基建方面,能源类基建的改善虽然可能预示着广义基建的反弹,但考虑到地方政府债务监管仍然严格,基建大幅反弹的可能性也不高,可能难以填补地产对投资和第三产业GDP的拖累。第三,从产业的角度看,第三产业GDP走势与债市收益率的相关性更高,后续即便有制造业、工业持续反弹,但考虑到地产、基建对第三产业的拖累,债市收益率的下行概率仍高于上行可能。策略方面,当前经济的下行趋势仍需中性偏松的货币政策加以对冲,考虑到1月LPR报价不变,仅靠降准可能难以大幅推动降成本,后续仍需降息操作来引导贷款利率下行,我们坚持看好长端利率的下行。

正文

2020年1月17日,统计局公布2019年四季度国民经济数据。消费、投资、进出口均有亮眼表现,但GDP同比增速却较上月持平,除GDP之外,第二、第三产业GDP走势,地产、基建行业数据内部也存在明显背离,本文将重点探讨上述背离出现的原因。

如何看待四季度经济的四个背离?

背离之一:经济总量与分项的背离

从当季同比看,2019年四季度我国消费、投资、进出口似乎有一定改善,直观上与四季度GDP增速持平不符。消费端,2019年10至12月社零消费当月同比分别为7.2%、8.0%、8.0%,平均为7.7%,高于三季度的均值7.6%;外贸方面,10至12月我国进出口当月同比增速(以人民币计)分别为-0.4%、2.0%、12.7%,平均值为4.8%,较三季度的均值1.1%明显回升;投资方面,尽管2019年全年固投累计同比增速持平于前三季度,但四季度当季同比增速5.4%仍高于3季度的4.8%(受口径调整影响,固投完成额的绝对水平一般不能直接跨期比对,考虑到2016年并未发生过口径调整,我们以2016年各月固投完成额的绝对水平为基准,乘以统计局公布的固投累计同比增速,即可计算出可比口径下的各月固投完成额和当季同比)。值得注意的是,三驾马车的走强并未形成四季度GDP上行的驱动力,四季度GDP同比增速仅录得6.0%,持平于三季度GDP增速。

总量与分项差异的主因在于消费端的量价背离,随着价格因素的逐渐消散,经济也可能重显疲态。消费端,2019年4季度以来CPI加速上翘,10至12月CPI同比分别增3.8%、4.5%、4.5%,而二季度的CPI平均值不足3%,“猪通胀”带动的物价攀升掩盖了实际消费的疲弱,若将物价因素剔除,10至12月社零销售当月同比均不足5%,明显低于三季度5.7%的均值水平,12月的社零实际同比增速甚至达到了4.5%的历史新低。往后看,通胀压力有望逐渐释放,实际消费的疲态或将逐渐显露。

背离之二:第二产业与第三产业的背离

除了GDP总量与三驾马车的背离之外,分产业看第二、三产业的GDP增速也有所分化。2019年四季度第二、三产业的GDP增速分别为5.8%、6.6%,较三季度当季同比增速分别变动+0.6pct、-0.6pct。我们认为原因可能有以下两点:

第一,节前备货、年末冲产可能在一定程度上导致第二产业(工业)GDP增速回升。四季度第二产业GDP增速回升主要靠工业带动(5.9%,+0.9pct),建筑业增加值则仍在寻底(5.3%,-0.8pct),结合今年工业增加值的走势来看,季末冲高、季初回落的特征较为明显,因此当前第二产业GDP回升可能有一定季节因素。另一方面,历史上春节的前一月份往往会有工业企业加速生产备货的现象,由于2020年的春节假期全部落在1月,因此可能存在部分企业抢生产导致工业GDP改善。综合来看,我们认为四季度第二产业GDP增速改善可能并非仅靠经济内生增长所带动,春节错位的季节因素也是原因之一。

第二,房地产、交通类基建增加值双双回落,是导致第三产业GDP增速回落的主因。四季度地产、交通类基建GDP分别为2.5%(-1.7pcts), 6.3%(-1.2pcts),是带动第三产业GDP回落的主要原因。2019年四季度以来,地产调控的持续推进,地产投资、销售增速双双下行,地产行业景气度有所回落;基建行业则受2019年新增专项债额度发行结束、项目储备有限以及北方天气转冷的影响仍显不振,地产、窄口径基建的疲弱是导致第三产业GDP增速回落的主因。考虑到地产、基建的国民经济支柱作用,有必要进一步对地产、基建进行深入分析。

背离之三:地产开工、竣工走势分化,销售、回款一减一增

开工走弱、竣工回补的原因或在于销售降速制约房企拿地、开工意愿,而项目收尾和交房压力则推动房企加快竣工进度。进入2019年下半年后,开工、竣工的增速缺口开始收敛,整体表现为开工走弱、竣工持续回暖的组合。2017年-2019年上半年,房企开工意愿强烈,进入2019年下半年后,积压的工程项目面临一定的项目收尾和交房压力,因此当前竣工回补有其内在逻辑,竣工也将成为当前地产投资的重要支撑,短期内地产投资增速大幅下台阶的可能性不高。但随着房企拿地向开工、施工、竣工的逐渐传导,地产投资中长期的增长动力不足,预计上半年土地投资对地产投资的拖累将有所显现。

地产数据中的另一个背离在于销售、回款一减一增,一定程度上说明当前居民对商品房配置需求较强,但后续随着刚需被逐渐满足,房地产销售、资金来源也将进一步承压。1-12月商品房销售额(6.5%、-0.8pct)与定金及预收款(10.7%,+0.7pct)的走势发生明显背离,我们认为这种背离的原因可能在于首付比例有所提高,一定程度上反映了当前居民对商品房的配置需求较强。结合我们此前的报告《债市启明系列20191016—城镇化能为地产需求提供多少安全边际?》,我们认为居民购房热情不减的线索之一可能在于城镇化进程的持续推进:2019年城镇化率60.6%,较前值回升1%,提前完成《国家新型城镇化规划(2014-2020年)》制定的目标,短期内新增城镇人口或将支撑商品房购置需求,但往后看随着刚需被逐渐满足,房地产销售、资金来源也将进一步承压。

背离之四:能源类基建扩张,设备类基建磨底

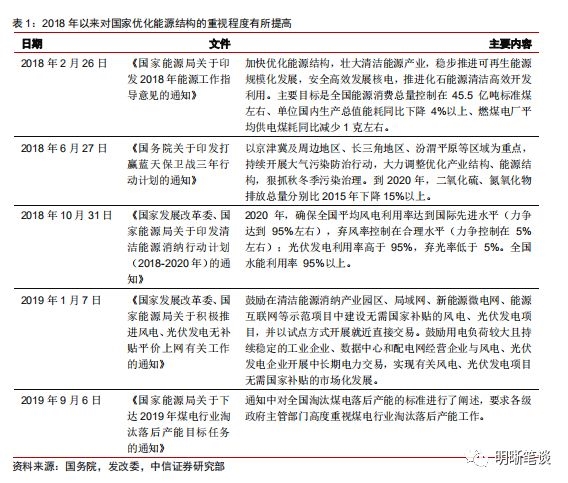

一个合理的猜测在于,能源类基建投资具有一定领先性,某种程度上可以反映对窄口径基建业务活动的预期。自2019年以来,能源类基建(电力、热力、燃气及水的生产和供应业)固投增速持续回升;而设备类基建固投增速却仍未走出底部震荡格局。历史上,能源类基建投资增速的上行/下降对设施类基建投资存在一定领先性:2011年,受欧债危机影响,我国经济下行压力加大,能源类基建投资于2011年7月就已开始发力,而设备类基建则等到2012年2月才开始触底回升。我们认为原因有以下两点:第一,建设项目开工前一般需要先达到“九通一平”的条件以保证项目建成后配套设施能够跟上;第二,基建工程一般也需要耗费较多的用电、用气量,因此后续全口径基建的扩张需要仰仗能源类基建的支持。进入2019年以来,能源类基建的产能利用率持续上升,截至2019年12月已达到73.6%的历史高位,需要增加设备购置以应对即将到来的能源需求,从这个角度出发,我们认为能源类基建投资的反弹或将成为全口径基建投资回升的信号。

另一方面,能源结构升级也对能源类基建扩张起到了推动作用。随着可持续发展理念在能源和基础设施建设领域的逐渐落实,自2018年开始我国持续推进传统能源结构升级,风能、太阳能、核能等清洁能源的关注度不断提高,但能源结构优化升级并非一蹴而就,由传统能源向新能源的转变也对能源生产设备提出了更高的要求,因此能源类基建行业有一定的设备购置、设备升级和技术改造的动力,这也可能在一定程度上导致了能源类基建的投资持续回升。

对于债市有何影响?

对于债市的影响,我们认为可以从以下三条线索出发:第一,从支出法看,当前我国经济的阶段性企稳受到价格因素的影响较大,随着通胀压力逐渐释放,消费的疲弱或将逐渐显现。第二,从行业的角度看,当前竣工投资、居民购房刚需是短期内地产投资、销售的主要支撑,但往后看随着拿地、开工逐渐向竣工传导以及住房刚需缺口被逐渐填补,地产投资、销售的下行可能难以避免;基建方面,能源类基建的改善虽然可能预示着广义基建的反弹,但考虑到地方政府债务监管仍然严格,基建大幅反弹的可能性也不高,可能难以填补地产对投资和第三产业GDP的拖累。第三,从产业的角度看,第三产业GDP走势与债市收益率的相关性更高,后续即便有制造业、工业持续反弹,但考虑到地产、基建对第三产业的拖累,债市收益率的下行概率仍高于上行可能。策略方面,当前经济的下行趋势仍需中性偏松的货币政策加以对冲,考虑到1月LPR报价不变,仅靠降准可能难以大幅推动降成本,后续仍需降息操作来引导贷款利率下行,我们坚持看好长端利率的下行。

市场回顾

利率债

资金面市场回顾

2020年1月20日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动-9.91bps、7.57bps、13.85bps、19.42bps和6.98bps至2.32%、2.69%、3.04%、3.11%和2.98%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-6.08bps、-4.50bps、-1.07bps、-0.04bps至2.20%、2.62%、2.86%、3.07%。上证指数涨0.66%至3095.79;深证成指涨1.47%至11115.88;创业板指涨2.57%至1982.18。

周一央行公告称,央行开展2500亿元14日逆回购操作,当日无逆回购到期,实现2500亿元流动性净投放。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年11月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

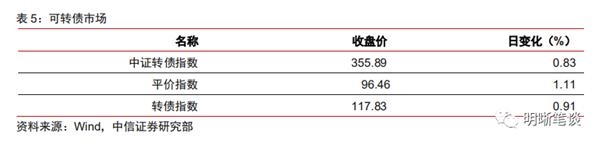

可转债市场回顾

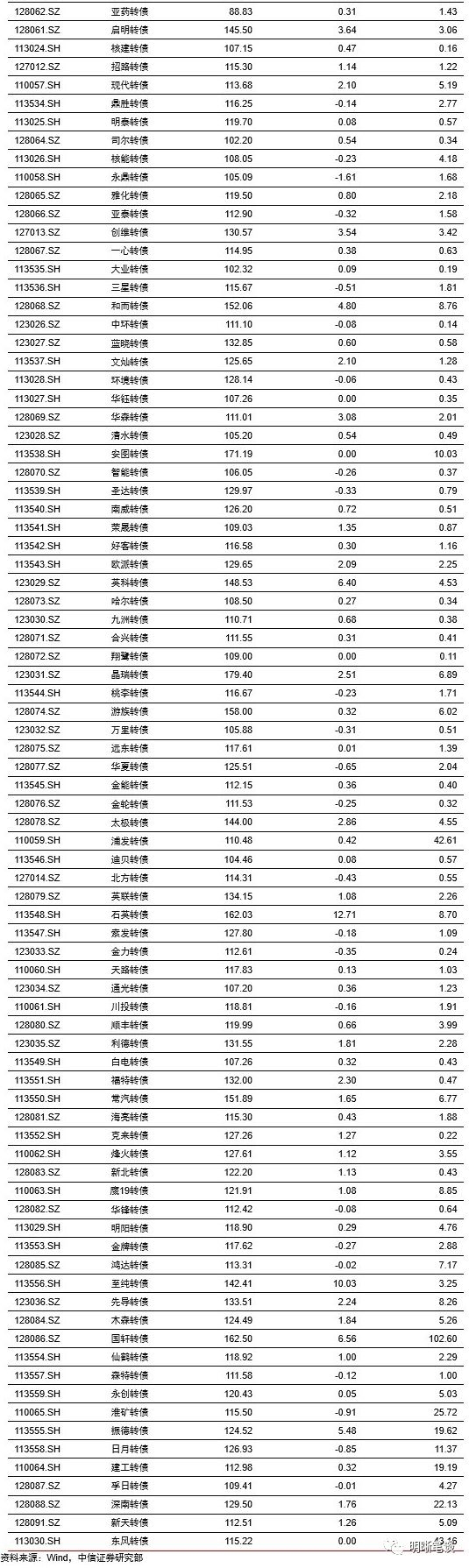

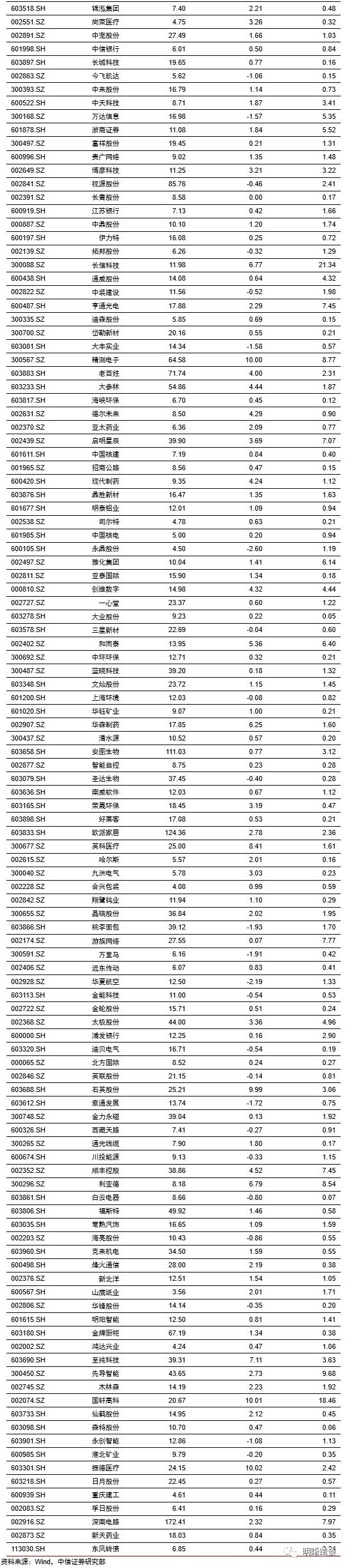

1月20日转债市场,平价指数收于96.46点,上涨1.11%,转债指数收于117.83点,上涨0.91%。217支上市可交易转债,除千禾转债、奇精转债、参林转债、东风转债、安图转债、华钰转债、翔鹭转债横盘外,166支上涨,44支下跌。其中,蓝思转债(13.41%)、石英转债(12.71%)、精测转债(11.68%)领涨,永鼎转债(-1.61%)、辉丰转债(-1.56%)、凯龙转债(-1.40%)领跌。217支可转债正股,除长青股份、溢多利、张家港行、吉视传媒、小康股份横盘外,160支上涨,52支下跌。其中,久其软件(10.02%)、国轩高科(10.01%)、模塑科技(9.96%)领涨,辉丰股份(-2.47%)、永鼎股份(-2.60%)、众信旅游(-3.38%)领跌。

可转债市场周观点

上周转债指数继续小幅调整,但是由于标的众多,从结构层面而言仍有相当一部分转债表现上佳,特别是近期发行的新券中涌现出诸多优质标的。

近两周以来转债市场表现相对正股明显走弱,从转债市场估值指标来看也呈现出压缩的态势,换而言之经历了过去两个月转债市场个券与正股齐飞的阶段后,当前转债市场持仓的性价比或者体验不佳。但是估值压缩只是由转债特性所决定,并不尴尬、反而或有机会。

从整体而言,估值的压缩直观感觉提升转债的弹性,当前转债市场的驱动因素更加偏向正股,在权益市场中期依旧向好的前提下,更高的弹性意味着更高的潜在收益,短期性价比的降低实则提升了转债市场中期的性价比。从更深的层次来看,近一段时间估值的快速升降反映了转债市场投资者预期的分化,分歧背后隐藏机会,对于转债这一空间着实有限的品种而言,一致预期将估值推高实际上是对收益空间莫大的伤害,估值的压缩则缓解了这一难题,反过来也更为考验投资者择券的能力。所以短期我们乐见估值的压缩,同时寻找下一阶段的方向。

对于绝对价格偏高的市场,我们在过去数周周报中已经明确强调精细择券,需要自下而上选择业绩与正股估值相匹配的标的,总体上可以适当收缩标的范围,但是对于性价比在伯仲之间的个券特别是新券则可以分散配置。此方向的重点仍旧集中在科技TMT、周期等板块之中。

另一个视角则是自上而下寻找逆周期的板块,发现预期差,重点关注滞涨或者基本面边际改善的行业,其中尤以大金融、环保、基建、大消费等板块为重点。

回到重点关注组合,依旧调出公告提前赎回的标的,将部分新券调入。

高弹性组合建议重点关注百姓转债、国祯(高能)转债、洲明(利德)转债、常汽转债、星源转债、寒锐转债、太极转债、福特转债、顾家转债、日月转债、至纯转债以及金融转债。

稳健弹性组合建议关注先导(国轩)转债、玲珑转债、木森转债、通威转债、索发转债、久立转2、亨通转债、桐昆转债、启明转债、博彦转债和银行转债。

股票市场

转债市场

(文章来源:明晰笔谈)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。