客服热线:

客服热线:

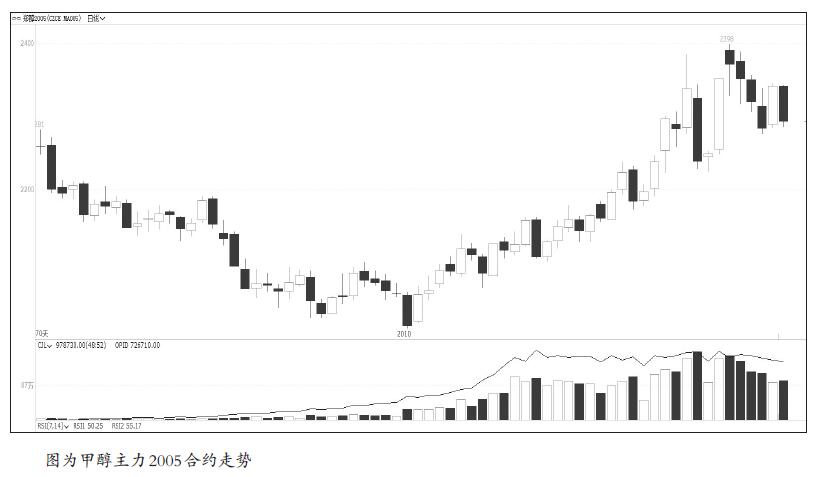

原标题:利好消退 甲醇疲态尽显 来源:原创

甲醇期价连收阴线,华东地区甲醇现货也有所下跌。短期来看,甲醇下游企业备货基本结束,外加下游烯烃工厂有春检预期,甲醇可能振荡偏弱。

随着近两个月内地烯烃工厂高负荷开工,国外主要甲醇生产装置停车检修,导致甲醇进口量大幅减少,港口库存连续1个多月下降,华东港口压力明显减轻,甲醇期价也随之开启了连续一个月的上涨模式。此外,2020年1月初的中东冲突和伊朗气头装置的大面积停车导致甲醇价格两度大幅上涨,1月14日一度冲击到了2398元/吨。然而,近期有市场消息称伊朗kaveh、marjan和zpc都准备重启装置,截至2020年1月17日收盘,甲醇期价连收4根阴线,华东地区甲醇现货价格也有所下跌。我们预计,短期来看,甲醇下游企业备货基本结束,外加下游烯烃工厂有春检预期,甲醇可能振荡偏弱。

伊朗进口量回顾

回顾2018年,我国从伊朗进口的甲醇总量为300万吨,2019年进口总量为400万吨,进口量同比增长了33%左右。从2019年的进口来源地来看,伊朗进口量约占总进口量的30%以上,连续11年成为我国甲醇进口的最大来源国,其次是新西兰和特立尼达,分别占16%和13%,因此伊朗装置开停节点的重要性非同小可。

探究进口量增速如此之快的原因,我们认为有以下两点:一是伊朗2018年只有两套主要装置出货,分别是ZPC(330万吨/年)、Marjan(165万吨/年),共计495万吨的年产能,但2019年新增三套装置Kimiya(165万吨/年)、Kaveh(230万吨/年)和Bushehr(165万吨/年),共计560万吨的年产能,名义产能增速同比增长13%,为历史最高增速。经过简单计算,伊朗装置实际产能增速与甲醇进口量增速有一定的正相关性,在2020年伊朗仍有两套新增的165万吨/年的Kimiaye和Sabalan装置,未来它们的具体投产时间仍值得密切关注。二是2019年9月伊朗大部分装置秋季检修不及预期,开工负荷下滑不明显,仅10月初装置有短停的现象,并未形成持续秋检。

近期伊朗装置开停情况

据隆众资讯消息,2020年1月13日,因伊朗正值寒冬天气,伊朗政府为保证居民正常用气,已经暂停和减少伊朗天然气甲醇的原料供应,伊朗ZPC两套共计330万吨/年甲醇装置目前全部停车,且工厂库存处于低位;伊朗Marjan165万吨/年甲醇装置开工略降负至五成附近,前期工厂最高开工负荷曾达七成;Busher165万吨/年前期已经停车;Fpc100万吨/年停车;Kpc66万吨/年停车;Kaveh230万吨/年仅低负荷开车,也即将面临停车,伊朗共计停车产能是1221万吨(目前伊朗停车装置暂无消息显示恢复时间),按照360天粗略计算,伊朗甲醇产量损失3万多吨每天,长协供应也将暂时停止。

在伊朗1至2月持续面临停车的情况下,作为中国最大的进口来源国,伊朗甲醇流入中国的量肯定大幅下滑,港口库存短期压力不大。然而,近期有不确定的消息称,伊朗kaveh、marjan和zpc都准备重启装置,如果消息属实,前期高企的甲醇价格可能继续小幅回调。

总结

短期来看,甲醇期货价格从高位回落较多,一方面可能因为甲醇季节性因素,甲醇传统下游进入消费淡季,例如甲醛和醋酸,需求几乎停止,新兴制烯烃下游工厂也会于2—3月进行春季检修,导致工厂拿货意愿减弱;另一方面,也可能因近期伊朗装置重启。中长期来看,港口库存压力减轻,甲醇下跌空间也极为有限,后期仍需持续关注伊朗装置开停和港口货源消化的情况。 (作者单位:中信建投期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)