客服热线:

客服热线:

原标题:用波动率提高甲醇交易胜率 来源:原创

2019年12月16日,甲醇期权在郑商所挂牌交易。PTA、甲醇期权是首批上市的能源化工期权品种。截至目前,甲醇期权已上市一个多月的时间。由于甲醇主力2005合约短期持续走强,从数据上看,波动率整体处于上涨过程中,加之近期市场传言伊朗冬季限气,大量甲醇装置停产,2019年甲醇总进口量在1100万吨。其中,伊朗甲醇300万吨左右。受伊朗冬季限气对华东现货、期货市场的影响,1月13日甲醇期价跳空高开,收于涨停价,主力看涨期权隐含波动率达到上市来最高水平。

波动率,即金融资产价格的波动程度,是对资产收益率不确定性的衡量,是对资产收益率不确定性的衡量,用于反映金融资产的风险水平。通过对波动率的变动把控,可以为交易提供方向型的指导,例如,在合约价格变动幅度不大的时候,跟踪波动率的上升迹象就可以做多,随着波动率的有效放大就可以获利。反之,当波动率升高到一定高度脱离中枢的时候可以考虑做空。

从商品波动率来看,多数商品的波动率具备两个规律:一是波动率的运行具有时间序列平稳性特征,多数情况下波动率具备回归特征;二是商品期权的隐含波动率围绕历史波动率波动。基于商品期权波动率的特征,下面来考察一下甲醇期权的波动率机会。

期货历史波动率

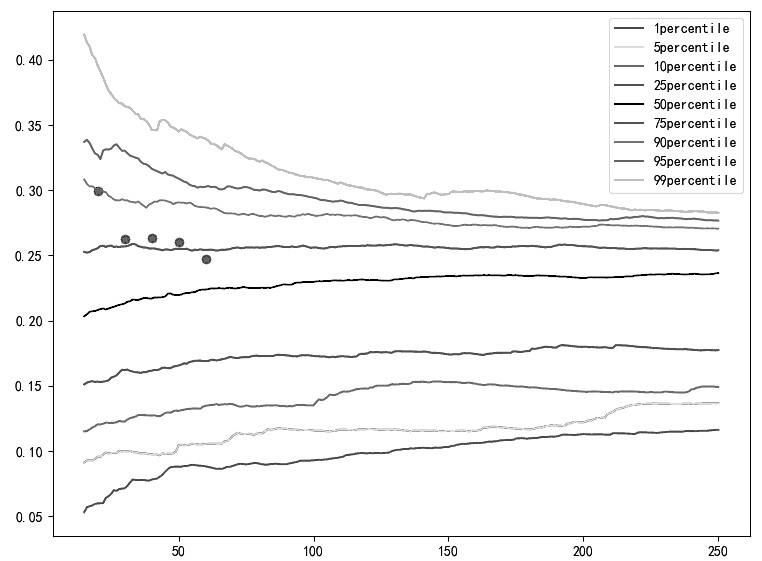

从波动率锥数据来看,甲醇主力期货合约在2020年1月14日,时间窗口为20日、30日、40日、50日、60日折算出的历史年化波动率分别为29.98%、26.28%、26.36%、26.03%、?24.70%,整体处于波动率锥上部75%左右的水平,说明甲醇期权标的波动率处于较高水平,尤其是20日波动率处于波动率锥上部90%水平。

图为甲醇历史波动率锥

期权历史波动率

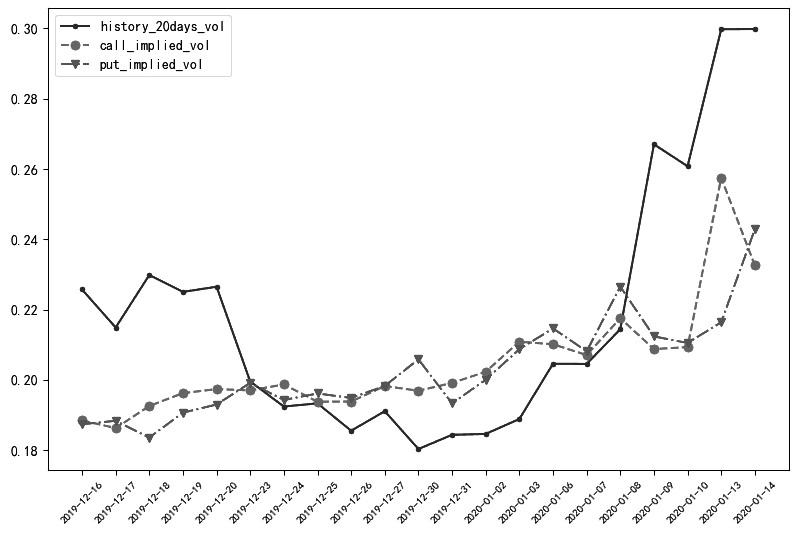

通过数据分析,行权价接近甲醇2005合约收盘价的期权(平值期权),并提取其隐含波动率,分看涨和看跌两种绘制波动率曲线。

一般而言,期权隐含波动率会随着标的历史波动率而变化。根据甲醇期权上市以来的数据,对比20日时间窗口的历史波动率,甲醇平值期权的隐含波动率整体表现为上市初期小于历史波动率,在2019年12月25日后,隐含波动率大于历史波动率,在2020年1月8日后,隐含波动率开始弱于历史波动率,但跟随历史波动率的上涨而上涨。

从看涨、看跌的分类表现上看,看涨期权的隐含波动率整体大于看跌期权,也反映了市场看涨情绪较为浓厚的特征。

图为甲醇期权隐含波动率

波动率投资策略

从基本面上看,甲醇期货波动率受事件性的影响,短期高企,但事件性影响会随着时间逐步削弱,波动率也会拉回长期平均水平。笔者举例说明,由于市场主要捕捉20日窗口波动率的短期回归,在期限上不易选择月份较远的合约,同时考虑市场流动性等因素,期权合约期限还选择5月合约,并选取与2020年1月14日收盘价较为接近的2375元/吨为执行价,同时卖出相同份数的MA005C2375和MA005P2375期权合约,构建卖出Straddle期权组合。

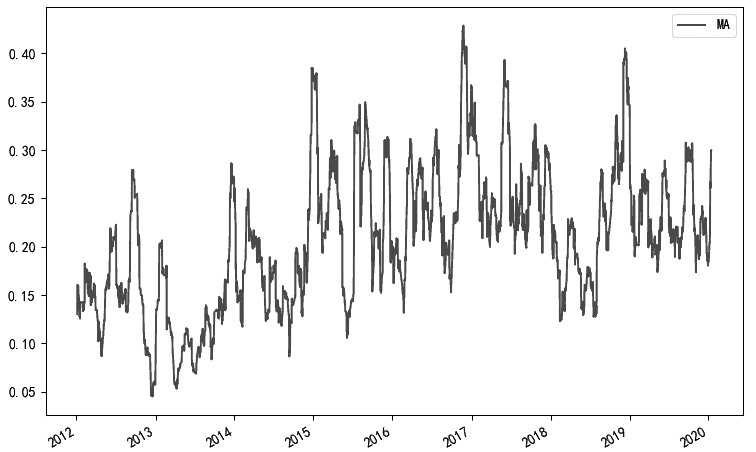

图为甲醇主力期货历史波动率(20日)

在期权组合建立后,跟踪观察波动率的情况,从甲醇期货历史20日波动率的分布来看,波动率短期低位在20%以下,所以此时建议在20日历史波动率回归至20%左右水平进行组合平仓,平仓时间大约在组合构建后两个月内。

(作者单位:申银万国期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)