客服热线:

客服热线:

核心提要

回顾全年的乙二醇走势,标准的“W”,波动空间大,意味着矛盾也大,上半年弱现实,弱预期,现实和预期共振,跌势流畅;下半年强现实,弱预期,现实和预期打架,行情波动加大,还有19年一遇的油田遭遇袭击扰动,上演了极端速涨速跌的心跳行情。

2019年初,全市场认为乙二醇将大幅供应过剩,是最佳做空品种;但下半年却持续去库,来到年底供需异常偏紧,成了化工品的多配。大幅去库的原因在于:供应端存量装置因利润问题降负荷,供应缩减;新增装置投产集中推迟,造成新增供应落空;需求却稳稳的增加,供需错配明显。

对于2020年的供需格局分析,市场格外忌惮新装置投产,毕竟这个事情像“狼来了”一般已经喊了一年,2020年是否真的会投产?乙二醇生产工艺的复杂性,意味着装置投产具有较强的不确定性,而市场交易的就是不确定性,因此对于2020年乙二醇市场有的是机会,但难在如何把握节奏。

从往年情况来看,一季度(1-3月份)供需错配明显,供应端负荷基本在高位,而需求端聚酯负荷一般因春节季节性走低,是累库季节。若无新装置投产,今年的累库幅度应该不及去年,原因在于聚酯2019年投产较多,对乙二醇的需求量每月增加约13万吨。但05合约在1-3月份多受新装置投产的预期利空影响,行情或震荡偏弱为主。若荣信、恒力3月份量产,则驱动向下增强,可以做空05或者09合约。

进入二季度,乙二醇装置迎来集中检修季节,供应端将缩减明显,若叠加装置投产推迟,预期落空,可以单边做多05合约,或者可以布局5-9正套。

三四季度情况,取决于新装置在上半年投产情况,若上半年悉数投产(荣信、恒力、浙石化),则09或者01合约偏空对待。若上半年投产不及预期,很有可能再次上演预期差行情,走修复预期的逻辑,做多09合约。

1.行情回顾:上半年弱现实,弱预期;下半年强现实,弱预期。

回顾全年的乙二醇走势,标准的“W”,波动空间大,意味着矛盾也大,主要矛盾就是强现实和弱预期的矛盾,强现实体现在需求好,库存情况大幅改善,从年初没有储罐存货的天量库存,到年底库存降至近5年最低水平;弱预期体现在,年初很多装置计划投产,行业面临供应过剩压力,但全年投产大幅不及预期,几乎没有像样的新增投产。中间还有沙特油田遭遇无人机袭击导致市场担忧乙二醇进口将受到大幅影响出现的极端速涨速跌的行情。

图:乙二醇期货指数走势图

资料来源:信达期货研发中心整理

2.行业变化:从年初市场预计供应过剩,到年终的供需偏紧

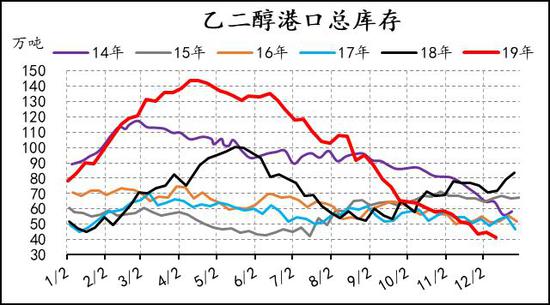

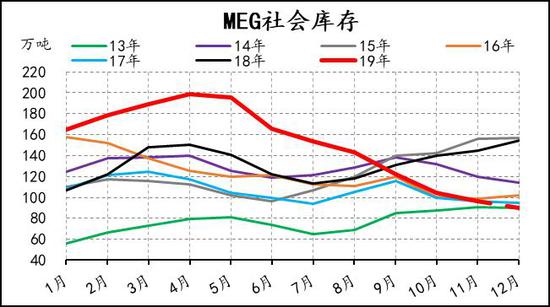

2019年初港口库存80万吨,年底约40万吨,去库40万吨;年初社会库存预计在160万吨,年底约在90万吨,去库70万吨。从年初,全市场认为乙二醇将是大幅供应过剩,最佳做空品种,到持续去库供需偏紧,这中间发生了什么?对于乙二醇,想要分析库存变化原因,可以看国产供应,进口供应以及需求有哪些变化。

图:港口库存

资料来源:信达期货研发中心

图:社会库存

资料来源:信达期货研发中心

2.1 国产供应:负荷因利润下降,新装置投产远远不及预期,但产量为何所增加?

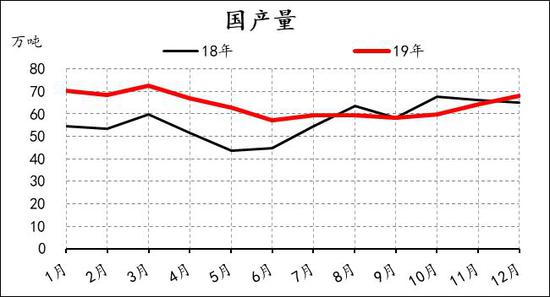

首先来看国产供应,细分为两个方面:存量产能的供应和新增产能的投产供应。存量装置方面,今年的开工负荷较去年有所下降,但是产量却比去年有所增加,两者相互矛盾,这背后的原因在2018年有不少的新装置投产,产能基数增加,造成在整体负荷有所下降的情况下,整体产量依然增加。

每年4-6月份是乙二醇的季节性检修季节,今年的检修特点是如期开始检修,但装置重启却大幅不及预期。负荷在6月份下降至低点,从往年来看负荷会逐渐回升,可是今年却一直维持在低点,这背后的原因在于:行业利润偏差,企业主动延长了检修期,减少亏损;其次乙二醇装置工艺很不成熟,装置故障频发,检修以后重启不顺,企业被动延续了检修期。

图:国内负荷

资料来源:信达期货研发中心

图:国内产量

资料来源:信达期货研发中心

从产量情况来看,由于产能基数的增加,虽然1-3月份乙二醇负荷和2018年相差不大,但产量供应每月增加约15万吨;4-6月份进入检修季节,整体负荷高于往年,供应维持增量;下半年因负荷大幅不及2018年,产量却基本和去年维持。全年来看,产量约增加90万吨,且集中在上半年。

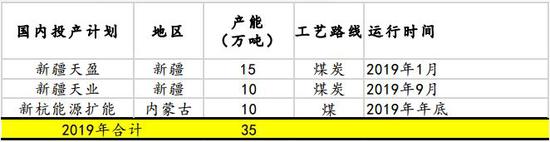

新增产能方面,特意翻了去年的年报,里面这样写的“从装置的投产的计划来看,约有440万吨装置投产,根据前几年的投产完成情况来看,预计约有六成的产能可以如期投放,产能增加266万吨,新投产的装置明年预计可以提供108万吨的新增产量”。但实际今年仅仅投产35万吨,近兑现1成,绝大多数装置都推迟了投产,造成年度基本的预期差行情。

图:2019年国内乙二醇装置投产情况

资料来源:信达期货研发中心整理

2.2 进口供应:基本与去年持平,检修损失被进口弥补

进口方面,2019年和2018年进口量基本相当,且进口变化趋势也是惊奇的一致。在检修上,其实今年海外的检修要比去年力度要大,比去年检修损失量增加30万吨,该部分损失量由新增产能补上,因此进口变化不大。

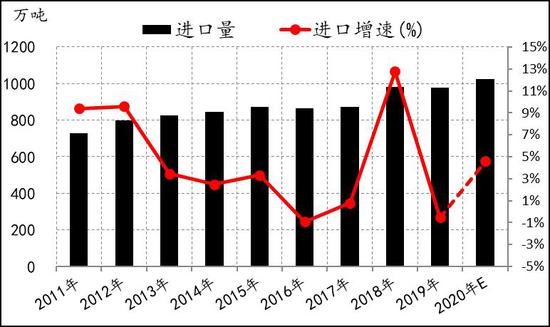

图:进口量

资料来源:信达期货研发中心

图:海外检修损失量

资料来源:信达期货研发中心

图:2019年海外乙二醇装置投产情况

资料来源:信达期货研发中心整理

2.3 聚酯需求:稳步增加

聚酯对乙二醇的消费需求方面,全年需求增加160万吨,月均增加13万吨。

图:消费量

资料来源:信达期货研发中心

2.4 总结:行业不是供应过剩,而是供需偏紧

通过以上分析可以得知,乙二醇行业在2019年,不是供应过剩,而是供需偏紧,全年大幅去库的原因在于,供应端存量装置因利润问题降负荷,造成供应缩减;新增装置投产集中推迟,导致新增供应落空;产量虽因2018年装置投产的滞后体现,有所增加,但整体不及聚酯端的消费增量;进口基本维持,无明显变化。

3.供需格局展望:新装置投产兑现程度决定供需边际变化

对于2020年的供需格局分析,有几个重要的方面:(1)2019年乙二醇投产情况大幅不及预期,2020年投产会不会也出现大幅不及预期的情况?供应端会如何变化(2)需求端情况如何?毕竟需求的提升是造成2019年大幅去库的关键因素。

3.1 国内供应:关键还是在新增产能的投产进度

从投产计划表上来看,新增产能还是很多,可能还会上演投产不及预期的情况,结合装置的实际情况认为预计投产220万吨,产量预计增加148万吨。存量装置方面,假定维持2018年负荷情况,则2020年乙二醇的供应增量约在150万吨附近。

图:2020年国内乙二醇装置投产情况

资料来源:信达期货研发中心整理

图:产能增量及增速

资料来源:信达期货研发中心

图:产量增量及增速

资料来源:信达期货研发中心

3.2 进口供应:存在增加可能

马来西亚装置预计在明年年初可以投产,该装置投产后假设6成出口到中国,进口有望增加约40万吨,全年进口预计超过1000万吨,其它装置不确定性强,暂时不予考虑。

图:2020年海外乙二醇装置投产情况

资料来源:信达期货研发中心整理

图:进口量及增速

资料来源:信达期货研发中心

图:进口依存度

资料来源:信达期货研发中心

3.3 聚酯和终端需求:保持稳步增加趋势

3.3.1 聚酯行业现状:聚酯企业让利润降负荷,主动调节库存压力

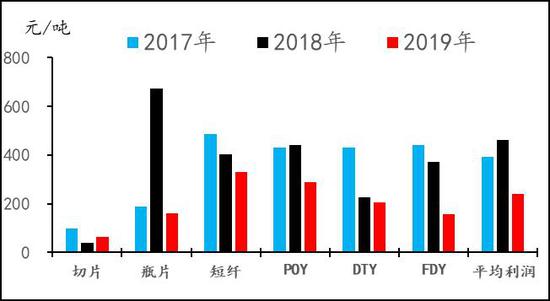

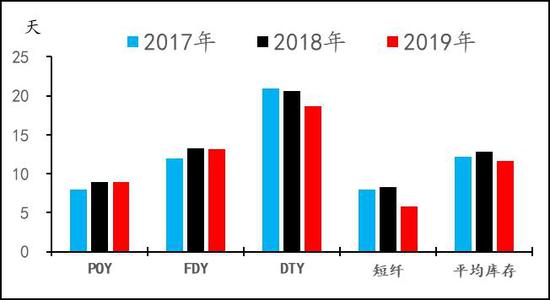

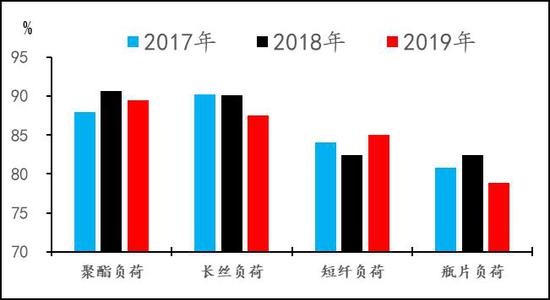

2019年聚酯行业表现为利润下降、库存有所下降、开工负荷也是下降。三个指标同时下降背后,首先说明行业不太乐观,不然不会表现为利润和开工双双降低;也不太悲观,不然库存不会降低。实质是聚酯行业面对终端不佳的状况,在主动通过让利促销(利润下降)和调节负荷(负荷下降)来控制自己库存压力(库存下降),这背后反应的是聚酯行业小心翼翼的生产状态,一旦上游原材料大幅上涨,聚酯降幅力度会加码,从而对原材料端产生较强的拖累。

图:聚酯行业利润情况

资料来源:信达期货研发中心

图:聚酯行情库存水平

资料来源:信达期货研发中心

图:聚酯行业负荷情况

资料来源:信达期货研发中心

3.3.2 聚酯进出口:净出口增速有所下滑,但对产量占比维持

2019年聚酯净出口增速有所下滑,从2018年的18.4%下降至6.9%,这背后的原因主要受贸易摩擦的影响,部分企业也反应今年出口订单大幅减少,但聚酯出口对聚酯产量的占比,并没有发生太大改变,近年来聚酯出口约占聚酯产量的13%,预计2020年也将维持该水平。

图:聚酯净出口量及增速

资料来源:信达期货研发中心

图:聚酯净出口及占比

资料来源:信达期货研发中心

3.3.3 终端织造需求:决定行业兴衰的根本

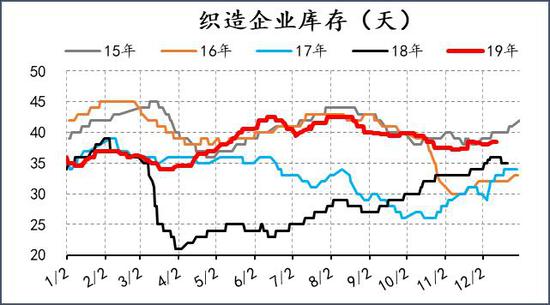

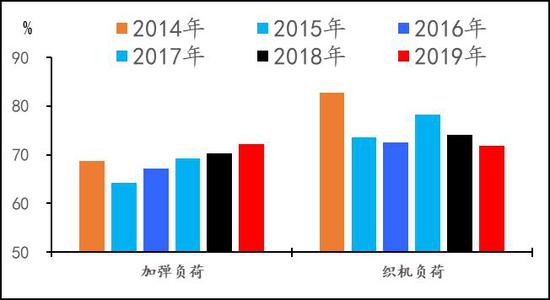

除了13%的聚酯用于出口外,其它被用作终端市场,主要生产坯布,然后制成纺织服饰。今年以来终端织造市场整体情况和去年基本面没法比,首先表现在库存上,2018年终端织造企业平均库存28.9天,2019天该指标上升至38.4天,库存自一季度以来一直处在历史同期高位,库存压力险峻背后说明终端市场整体情况十分不佳。

可以说PTA在2018年上演的惊天地上央视的行情根本驱动来源于2017年终端市场的复苏(在2018年织机负荷提升明显),可是好景不会,自2018年开始织机负荷开始逐渐走低,终端的弱势终结了PTA的景气上行周期。

图:织造企业库存

资料来源:信达期货研发中心

图:加弹和织机负荷变化

资料来源:信达期货研发中心

3.3.4 聚酯和终端2020年展望:产能保持稳步增加,行业情况相对乐观

对于终端市场,我们不打算做出详细分析,因行业紧随宏观市场变化,不确定较强,按照中性情况处理,预计2020年不会出现太好,也不给予很差的情形对待。下面主要分析下聚酯的情况:

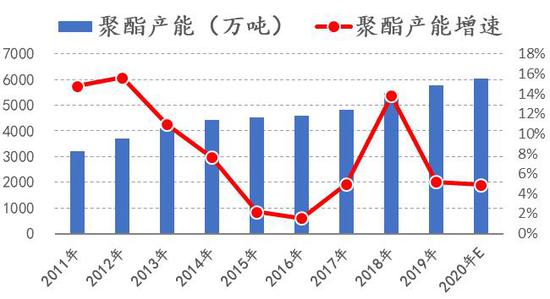

2019年聚酯新增产能323万吨,较2018年的553万吨(包含100万吨复产)有所缩减,部分原因在于装置投产推迟至2020年,从投产计划来看,预计2020年聚酯计划投产468万吨,假如有6成装置如期投产,新增产能约281万吨,产能增速约在5%,基本和去年持平。

聚酯端产能增速整体水平不高,意味着聚酯端并没有很大的供应过剩压力,如果终端情况转好,聚酯有可能偏紧,我们预计聚酯端负荷和利润变化幅度不会太大,有望维持。但较低的产能增速对上游来说,意味着需求增加较低,上游原材料面临压力。

图:聚酯产能和产能增速

资料来源:信达期货研发中心

图:聚酯行业利润与开工

资料来源:信达期货研发中心

图:2020年聚酯装置投产情况

资料来源:信达期货研发中心整理

4.总结与策略分析

2020年乙二醇国产和进口供应均增加的预期,预计国产增加150万吨,进口增加40万吨,需求增加80万吨,供大于求约110万吨。但主要注意的是,乙二醇装置投产的不确定性很大,存在的变数也大。

从往年情况来看,一季度(1-3月份)乙二醇供需错配明显,供应端负荷基本在高位,而需求端聚酯负荷一般因春节季节性走低,一般是累库季节,若无新装置投产今年的累库幅度应该不及去年,主要的原因在于聚酯2019年投产较多,对乙二醇的需求量每月增加约13万吨。05合约在1-3月份多受新装置投产的预期利空影响,行情或震荡偏弱为主。若荣信、恒力3月份量产,则驱动向下增强,可以做空05或者09合约;

进入二季度,乙二醇装置迎来集中检修季节,供应端将缩减明显,若叠加装置投产推迟,预期落空,可以单边做多05合约,或者可以布局5-9正套。

三四季度情况,取决于新装置在上半年投产情况,若上半年悉数投产(荣信、恒力、浙石化),则09或者01合约偏空对待。若上半年投产不及预期,很有可能再次上演预期差行情,走修复预期的逻辑,做多09合约。

信达期货 韩冰冰 陈敏华

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)