客服热线:

客服热线:

第一部分 行情回顾

2019年油脂市场行情整体变化剧烈,基本开启了新一轮的牛熊转折。从油脂行情走势来看,大体来看可以分为以下几个阶段:1-2月,三大油脂整体共振上涨,因印度下调马来棕榈油进口征税导致19年1-2月产地出口量急剧提升,马来、印尼库存高位回落,而同期国际豆油也因压榨量同比增幅放缓以及南美地区生柴消费超预期而出现明显上涨,国内豆油则因为猪瘟扩散有所加剧,市场开始集中交易压榨减量带来的去库预期,内外油脂整体共振上行,在此其间,菜油则更多表现为跟涨状态,但在前几年抛储的影响下,市场对远期菜油供需回暖预期仍然较明确,支撑菜油价格维持坚挺;第二阶段为3月初至7月中旬,三大油脂走势整体分化并具体表现为油脂间价差扩大,其中菜油走势震荡偏强而豆棕油均开启持续下跌模式,虽期间也出现阶段性上涨行情,不过整体走势仍表现为弱势寻底。因棕油产能恢复进度较快,产区库存逐步累积,现货抛售加剧,国内进口利润窗口持续打开,支持国内大量买船,国内港口库存累积较快,单边开启较流畅的下跌模式;而豆油方面则因为禽料消费增加明显导致压榨下滑被阶段性证伪,供应开始出现明显增量,另一方面,豆棕价差持续扩大导致豆油消费淡季被低棕大量替代,供需过剩特征明显,单边、基差均弱势下行。而同期,菜油则因为中加贸易受摩擦走势明显强于豆棕油,成为三大油脂中的多配品种。期间,菜豆、菜棕价差均触及上沿,并伴随出较明显的菜油月差正套、豆棕反套的特征;第三阶段出现在8月之后,国内三大油脂大方向均出现较强势单边上涨行情,虽然期间也出现国阶段性的回调,但大方向由熊转牛并无太大疑问,其中棕油强势单边上涨主要因生柴消费乐观预期以及产地棕油减产所致,而豆油则因为压榨下滑的事实被再度验证,去库进度整体较快;菜油整体表现为被动跟涨特征,无明显驱动因素,其间国际贸易关系的变化更是对菜油走势产生较大影响。其间伴随着三大油脂价差持续大幅走缩的特征,而月差方面,P15价差受内外进口利润倒挂持续加深影响,正套走势强劲,而y15月差更是表现出明显的跌宕起伏的特征,基差走强与01合约所固有的弱势合约特征表现的异常明显。菜油方面,oi15月差则因供应再度收紧以及非转到港占比增加同比明显收至高位。

第二部分 全球油脂供需情况

一、全球植物油总供需

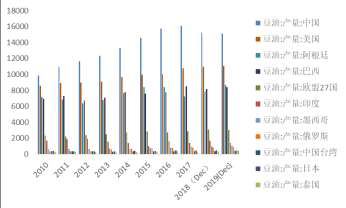

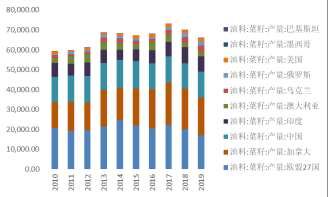

1.全球油脂产量

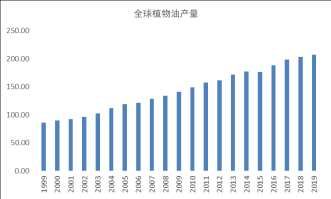

USDA12月报告显示,18/19年度全球总油脂产量为2.03亿吨,其中产量最高的棕榈油产量为7390万吨,占全球总油脂产量的36%。18/19年度较17/18年度产量同比增长2.61%,同比幅度放缓主要因17/18年度基数较大,而非绝对数值过低所致,从绝对数值来看,全球增幅仍维持正常水平,其中马来130万吨增幅为近十年来最高。分地区来看,产量最高的地区印尼产量为4150万吨,较上一年度增产200万吨,增速虽不及16/17与17/18年度,但基本处于历史正常区间,马来次之,产量2100万吨。其中,印尼占比达56.57%,马来27.89%。全球油脂产量排名第二的是豆油,18/19年度产量为5573万吨,占全球总油脂产量的27.71%,同比增幅1.76%,增速连续4年放缓。今年国际豆油产量下滑主要源于中国和巴西压榨下降所致,同时北美地区增量也出现明显放缓,其中中国需求减弱主要因非洲猪瘟疫情所导致的国内蛋白需求放缓,同时巴西产量明显下滑也同样源于豆粕出口需求的持续减弱,在众多出口国中,亚洲其他地区豆粕需求下滑占最主要因素。其次为欧盟等部分非主要出口地的减量。菜油18/19年度产量2743万吨位居世界油脂产量的第三位,其中欧盟仍然为全球菜油最大的产出以及消费国。18/19年度位于全球产量第四位的葵花籽油产量继续增长至1960万吨以上,其中乌克兰、俄罗斯葵籽产量均实现丰产,葵籽产量增长超200万吨,葵油产量同比增幅超6%,其中,主产区俄罗斯增幅超20%以上,乌克兰增幅近10%,当然,这也与17/18年度减产有较大关系,本年度葵油产量的大幅增长一定程度上葵油较其他油脂间出现明显收缩,近期葵油已开始逐步贴水于豆油。

图1:国际豆油产量

数据来源:银河期货、USDA

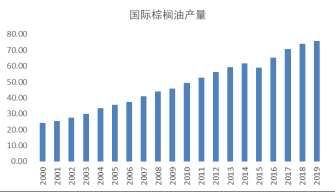

图2:国际棕油产量

数据来源:银河期货、USDA

图3:国际菜油产量

数据来源:银河期货、USDA

图4:国际油脂棕产量

数据来源:银河期货、USDA

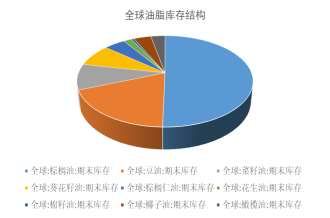

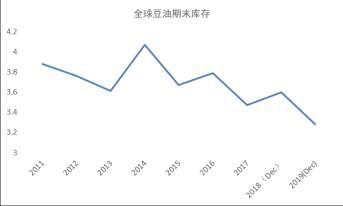

2.全球油脂库销比

最近几年,国际总油脂消费每年维持3-4%左右的增幅,18/19年度国际总油脂消费增长4%,增速整体维持正常水平,油脂消费受品种间价差切换影响较大,其中棕油、葵油消费增速比较明显,部分小品种油脂如橄榄油、葵油增速也比较明显,因豆菜油消费增速较慢或趋负值,三大油脂使用占比较之前出现下滑。自15/16年棕油大幅减产以来,全球油脂库存开始打破连增局面,16/17年延续下滑,但因17/18年棕油产能恢复较快,后库存开始趋累,不过因其他油脂增幅相对有限,距离前期高点仍有较大距离,豆菜等油脂仍延续库存回落。伴随着油脂间价差走扩,棕油消费走强,18/19年度库存延续去化,带动三大油脂库销比继续回落,据统计,18/19年度植物油库销比降至10%左右,三大油脂库销供需边际收紧趋势继续延续。

图5:全球植物油库存及库销比

数据来源:银河期货

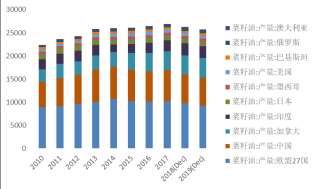

图6:全球油脂库存结构

数据来源:银河期货

二、棕榈油:生柴减产共振 供需大幅收紧

如果说伴随18/19年棕油的核心主题是增产和跌价的话,那么19/20年棕油主题将更多围绕减产、生柴等利多主题展开,10月末以来,产地棕油连带马盘、连盘开启飞速上涨模式,在15/16年度棕油大幅减产的前车之鉴下,期现货均对此轮油脂涨价均表现出较强的信心和执行力。马来10月MPOB报告也对减产进行了确认,棕油底部支撑明显。因产情具有较大不确定性,USDA对产量数据预估整体偏保守,仅对增速从原先的2.6%调降至2.4%附近,但结合当前减产情况来看,19/20年度棕油产量大概率出现下降,油世界预估19/20年度棕油减产约50万吨。棕油减产到底如何似乎只有产量兑现后才能被证实,不过从现在的月度高频数据来看,减产大概率还将延续。引爆棕油行情的另一则因素同样源于产地,因马来、印尼后续确认将执行B20+B30政策将大幅带动国际棕油去库,因而供需两端来看,19/20年度棕油大概率转入紧张。

图7:马来产地降雨

数据来源:银河期货、彭博

图8:印尼产地降雨

数据来源:银河期货、彭博

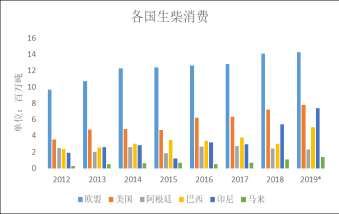

图9:生柴消费量

数据来源:银河期货、油世界、MPOB

图10:马棕油产量

数据来源:银河期货、油世界、MPOB

三、豆油:国际大豆高供应边际改善 豆油供需逐步收紧

USDA预估19/20年度国际豆油产量略增100万吨,同比增速好转。一方面源于阿根廷、巴西等豆油主要产出国产量增速加快,另一方面也源于中国同比减速的放缓。18/19年度,阿根廷豆油同比增速预估近10%,主要因USDA上调了新年度阿根廷豆粕出口,阿根廷豆粕主要出口地,欧盟、东南亚等地区豆粕进口量均有所上调,反应上述地区养殖需求或有望恢复,因中国近年度放开国外猪肉进口带动猪肉价格上涨,欧盟等养殖主要区域价格有望继续上涨。但因新政府实行政策开始上调豆类(包括大豆、豆油、豆粕)出口征税,并且大型压榨企业vincent暂停部分压榨产能导致后续压榨产能可能存在问题,因而阿根廷豆油产量增幅可能仍要维持谨慎思路。同样,巴西19/20年度产量增幅虽然不大,但18/19年度压榨大幅下滑导致今年产量由负转正也是带动年内油脂产量预增的因素之一,因巴西近年度生柴政策执行良好,部分渠道消息称新年度巴西可能降进一步提高生柴使用占比,豆油消费及产量预计将呈现缓增态势。而中国方面,非洲猪瘟疫情仍然严重,虽然19/20年度猪瘟再度加剧可能性并不大,但因18/19全年整体是下滑态势,而19/20仅为平稳或缓增,因而压榨同比整体不看增,USDA预估中国降幅为0.59%,不过整体较去年有所好转。而欧盟印度豆油产量预计下滑增更多因大豆产量同比下滑所致。不过总体来看,19/20年度豆油产量同比将由负转正。而消费方面,因当前国际豆棕价差整体处于低位,后续豆油在油脂间消费替代优势将大概率显现,USDA预估19/20年度全球豆油消费将增至5680万吨,同比增幅2.86%。因产量增幅整体不大,豆油消费则较为看强,豆油期末库存降至368万吨,豆油国际库销比降至6.4%左右的水平。

图11:国际大豆产量

数据来源:银河期货、USDA

图12:国际大豆库存及库销比

数据来源:银河期货、USDA

图13:国际豆油产量

数据来源:银河期货、USDA

图14:国际豆油库存

数据来源:银河期货、USDA

四、菜油:国际菜籽大幅减产 菜油延续收紧趋势

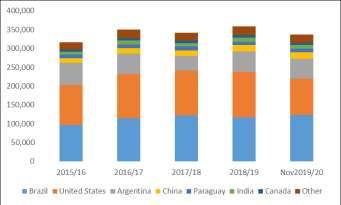

继18/19年度夏秋干旱导致菜籽歉收后,19/20年度种植下滑仍给菜籽市场带来不利,USDA维持菜籽产量仍同比略减的判断,产量预估为6800万吨左右。分国别来看,其中欧盟降幅最明显,为15%,主要受作物种植面积下滑影响,同时在生长阶段,干旱和虫害问题也对作物单产产生了较大影响。进入6月份之后,中、北欧包括法国、德国、波兰、捷克等国在内的多数主要生产国均出现了创纪录的高温,气候及土壤墒情整体都比较干旱,无论对收割单产或是作物生长情况均产生较大不利,而近年来欧盟地区对农药的管控也使得虫害数量增加,欧盟地区降幅为全球菜籽下降最主要因素。而加拿大地区的减产则主要集中在收获季(9-10月),期间加拿大地区出现了较严重的暴风雪和冰冻,艾伯塔、萨斯喀彻温等主产区均出现作物倒伏等问题,产量受影响较严重,降幅预估为6%。

受中加贸易摩擦影响,加菜籽出口大幅下滑,带动全球菜籽贸易量大幅走弱。USDA预估数据显示,19/20年度全球菜籽出口减幅为9.82%,其中加菜籽出口同比下滑15%。菜籽出口减弱主要源于中国采买数量的缩减,USDA预估中国进口减量26%,降至140万吨左右的水平,但剔除中国元素,国际进口贸易量将同比持稳甚至略增,中加贸易摩擦所带来贸易流外溢影响相对有限。

相对于菜籽贸易的大幅缩量,菜油受影响相对较小。USDA口径统计数据显示,18/19年度菜油整体出口增幅为7.83%,加、俄两国为最主要因素,其中加拿大出口同比略增,俄非转菜油出口同比增幅超70%。加拿大出口同比略增一方面源于18/19年前期中国进口菜油数量仍然较高,另一方面,年内印度油籽歉收也导致菜油进口占比大增,而中加贸易摩擦加剧则是导致俄非转菜油进口出现增量的最主要因素。USDA预估19/20年度菜油全球出口增速放缓,其中中国进口增速预期下调以及欧盟产量不足是利空出口的最直接因素。

但菜籽歉收减产以及国际菜豆、菜棕价差大幅走缩所带来的菜油消费增量仍给后续菜油供需带来收紧预期,国际菜油库销走势仍整体向好。

图15:国际菜籽产量

数据来源:银河期货、USDA

图16:国际菜油产量

数据来源:银河期货、USDA

第三部分 中国油脂供需情况

一、中国植物油供需概况

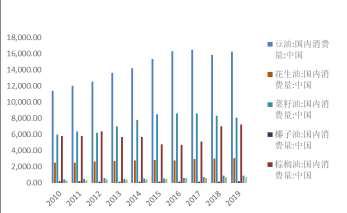

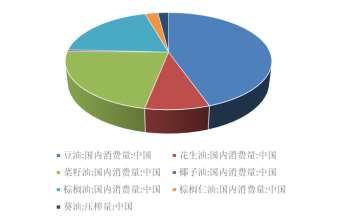

中国植物油消费结构与国际油脂有较大差别,其中豆油为我国第一大消费油脂,USDA口径数据显示,18/19年国内豆油消费量1580万吨左右,同比降幅3.7%,因前期国内豆棕价差水平整体较高,豆油消费被较大幅度替代所致。菜油消费同样出现下滑,因菜油进口受阻,年内前段时间菜豆、菜棕价差位于历史高位较大程度上对菜油消费产生抑制,18/19年度预估国内菜油消费降至8300万吨左右,较去年同期降3.39%,第三大油脂棕油消费量为7000万吨,如前文所述因高位豆棕价差导致年内棕油消费大幅好转,同比增幅高达37%。与国际油脂消费所不同的是,国内花生油为第四大消费油脂,年增量高达2%,而葵油消费整体仍然偏低。总体而言,18/19年度,国内油脂消费结构变化不大,但棕油在国内消费占比的提高确实成为一大重要方向。

图17:中国植物油消费量

数据来源:银河期货、USDA

图18:中国植物油消费结构

数据来源:银河期货、USDA

二、2019豆棕油市场主题——“悲观充溢”与“否极泰来”

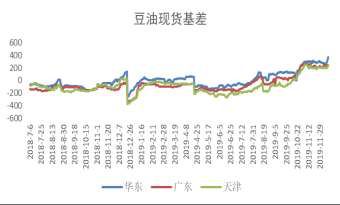

将豆棕两大油脂合并为一个主题主要因为年内两大油脂从走势上来看确实具有较多的共性,一方面,进入三季度前,豆棕油整体都处于持续的下行通道中,单边基差均整体承压,而9月份后,伴随着双节备货旺季的到来,豆棕油均因各自不同的基本面因素开启一轮强势的上涨行情。而相比于走势的高度拟合,二者基本面则表现出截然不同的特点,具体而言,棕油整体供需两旺,豆油则是供需两淡。年初因产地悲观预期导致产业抛售加剧,国内棕油进口利润窗口持续打开,前期因高位豆棕价差下棕油表现出较强的消费特征,行情走势上具体表现为基差羸弱+单边缓跌的走势,但随着进口利润持续放大以及到港数量增加棕油累库也在逐步加剧,棕油单边开启了一段相对流畅的下跌行情并一路持续至8月中下旬。受累于棕油持续下跌影响,连豆油也整体面临颓势,虽然期间国内一豆也曾伴随有短暂的基差上涨行情,但提货终究持续弱势萎靡。更为重要的是,期间因禽料消费增加以及配方调整等因素导致豆粕消费表现得异常强势,5-6月期间豆粕消费同比增幅高达一度高达10%。同期,因贸易战出现反复豆粕基差涨势强劲,M79,M91月差均走出相对流畅的正套转结构行情,而压榨升温也切断了豆油的最后一根救命稻草,时值国际原油大幅下跌以及南美种植炒作,油粕比走势与年前预期大幅反向,豆油旋即开启漫长的下跌模式。本轮下跌过程,除豆油消费异常偏弱并伴随出相对流畅的y91月差反套走势,yp2009价差在不经意间也达到了1200以上的历史同期超高水平,伴随单边月差持续走弱,连棕油在国外洗船声中开启一轮较明显的触底反弹行情,产地价格迅速走强,带动进口利润快速收窄。但此阶段,国内豆油则表现得更加强势,5月期间豆粕强劲消费更似昙花一现,因猪瘟在华中、西南地区迅速扩散,国内压榨异常减温,随即同比降幅达到10%以上,这也令市场所担忧的油脂供应下滑开始逐步体现出来,期间,豆油基差底部抬升。伴随着双节备货启动,豆油去库预期开始逐步体现并随即开启一轮凌厉的单边上涨行情,开启油脂绝地反击的首轮号角,随即油脂利好频传,在经历10月初油脂行情的阶段调整后,棕油接棒豆油开启反弹模式,本轮国内棕油上涨均因产地带动所致,前文在国际部分均有所解读,此处不再赘述。而伴随着豆油消费的持续好转,国内低棕市场则出现了阶段性的累库行情,基差一度上涨承压,但因产地对此轮涨价过于坚决,国内进口利润一度倒挂至500元/吨附近,市场买船稀少,贸易商挺价积极,市场普遍惜售,货权整体较为集中,因而即使到港数量持续增加,p15价差仍开启一轮强势的上攻模式。这与年内y15月差的震荡反复表现出较明显的不同,虽然y01合约属于传统弱势合约,但因豆油基差上涨强劲,近月仍有较明显支撑,因而15合约即使出现贴水交割,但近月现货支撑也表现得异常明显。

图19:国内一豆现货基差

数据来源:银河期货

图20:国内24度棕油现货基差

数据来源:银河期货

图21:国内大豆压榨量

数据来源:银河期货、天下粮仓

图22:国内豆粕提货

数据来源:银河期货、天下粮仓

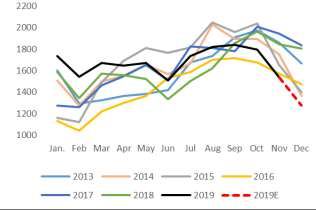

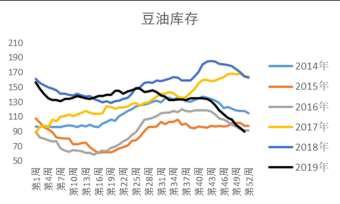

图23:国内豆油库存

数据来源:银河期货、天下粮仓

图24:国内棕油库存

数据来源:银河期货、天下粮仓

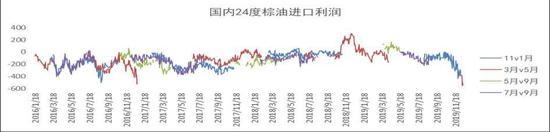

图25:棕油进口利润

数据来源:银河期货

年内豆棕油市场跌宕起伏,无论单边月差均经历了明显的折返跑行情。但就当前情况来看,伴随着豆棕价差下跌至500每吨左右的水平,我们认为当前棕油单边即价差缩扩已缺乏明显安全边际,未来豆棕交易逻辑将围绕:1.棕油产量变化情况;2.生柴政策执行力度;3.生猪产能恢复情况几大主题展开。但总体来看,在明年棕油供需大幅缩减,国内进口利润持续走弱,以及豆棕价差处于历史低位等因素推动下,豆棕油基差或将整体维持强势。但需要提及的是,棕油产量变化以及生柴政策都存在较大变数,行情在脱离基本面的情况下终归需要回归现实。

图26:国内生猪存栏

数据来源:银河期货、农业农村部

图27:国际豆棕价差

数据来源:银河期货、农业农村部

三、2019菜油市场主题——“国际贸易摩擦”+“供需收紧”

与豆棕表现出较明显不同特征的是今年菜油行情走势相对独立,主要与中加贸易摩擦所导致的进口受阻有关系。因近年来中国国产菜籽种植持续萎缩,据了解,今年国产菜籽种植量整体继续萎缩,自2015年来,国家逐步开启临储菜油销售,其间,15年国家预计销售临储菜油20万吨,16年全年共销菜油390万吨,17年再度销售90万吨临储菜油,至18年基本已销售出清,近年6月期间继续拍卖余下临储菜油约20万吨,菜油已基本完成市场化转型,储备逐步清空加之菜籽接连减产这也使得国产浓香型菜籽油更加稀缺。

菜油是国内第二大主力消费油脂,因市场刚需存在而国内供应逐年缩减,进口依赖度开始逐年提高。近年来,国内菜油进口同比增量一直维持在较高的增速水平,USDA口径数据显示国内近10年菜籽进口CARG约为1.4%,菜油进口CARG约为14%。据海关数据显示,截止11月,国内共进口菜籽259万吨,同比下降40%,菜油进口143万吨,同比增幅约为27%。在众多进口国中,加拿大菜系市占率整体较高,而其他地区诸如俄罗斯、蒙古等地非转占有量则整体较少,替代空间相对有限。

今年3月期间,因中加贸易摩擦,国内进口加拿大菜油受阻,OI59价差一度被拉至+200以上的超高水平,反应市场对后续供应紧张的担忧。截止11月,国内共进口加菜油82万吨,同比下降17%,这也意味着18/19年全年压榨+进口同比将较大幅度缩减,因菜豆、菜棕价差一度拉涨,菜油表观消费被逐步挤压至400万吨左右的水平。按照资讯机构数据统计,国内12月-1月新增菜籽进口24万吨,12月进口菜油约1.5万吨。按绝对数量来看,菜油供需收紧基本确定,但当前菜油核心矛盾在于市场仍在于政策的不确定性,虽然当前加菜油并未因中国的减少进口而大幅宽松,但相比于国际其他油脂市场,菜油价格明显失色,小品种油脂特征凸显,菜豆价差一度呈现贴水结构,对当前国内给出超高进口利润,这也使得当前菜油单边或基差多空都存在较大风险。

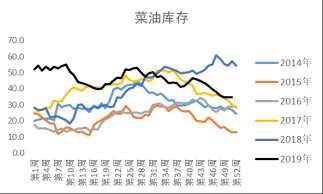

图28:国内菜油库存

数据来源:银河期货、天下粮仓、海关

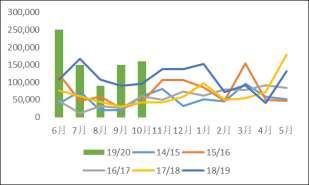

图29:国际菜油进口量

数据来源:银河期货、天下粮仓、海关

第四部分 油脂市场影响因素

一、减产生柴两翼齐飞 棕油持仓再创新高

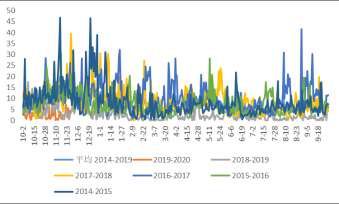

棕油年内单边走势整体流畅,无论前期下跌亦或是后期单边上涨阶段,矛盾表现均较为突出,四季度强劲的单边上涨行情也引发了罕见的高持仓。四季度连棕上涨的核心逻辑在于市场集中交易国际棕油供需收紧预期。供应端来看,自去年年末以来气象模型转至厄尔尼诺模式,东南亚地区出现降雨明显偏低情况,但因棕油减产与降雨并非同步发生,加之随着棕油产量逐步恢复正常以及产地价格的吃鱼回落也使得市场对此关注度开始有所减弱。10月初以来,棕榈油随即开启了一轮强势的单边上涨行情,虽然没有太多基本面信息异动,但高频数据已经开始逐步表现出一定的减产迹象,后续MPOB数据均对此有所验证。一般而言,棕油11月至次年2月整体都属于季节性减产周期,因而除非短期产量出现较大幅度修复,否则从供应端来看,短期棕油底部支撑仍然比较明显。

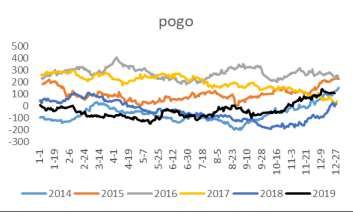

而需求端来看,造成当前棕油消费强势预期主要在于生柴预期的启动,因印尼为了限制资金的外流,开启了酝酿已久的B30生柴计划,导致印尼国内生柴消费陡增,而同期马来也将执行B20计划,预估B20+B30生柴消费将带动300万吨以上的棕油消费量,这在很大程度上将对棕油消费产生刺激。不过总体而言当前生柴消费变化整体较大,因当前棕油价格飞速上涨,POGO价差被拉涨至106美元/吨,这也使得生柴掺混利润较差,需要印尼政府通过加征棕油出口征税来实现B30计划的补贴,因而后续执行情况仍然存在较大变数。而马来B20计划的执行也无论量级还是执行的决心整体与印尼都有较大差距。生柴消费基本已在盘面有了比较充足的体现,至于后续如何还有待观望。当前马来印尼等产地油脂消费强劲的另一则因素源于印度,无论从马来还是印度官方统计的数据来看,年内印度进口都出现较大增幅,而当前印度国内库存整体都比较低,加之当前印度国内消费强劲,后续印度仍然是棕油消费强劲的重要动力。

图30:POGO价差

数据来源:银河期货、MPOB

图31:棕油月度出口

数据来源:银河期货、MPOB

二、美豆压榨增速放缓 油脂价差热点仍多

今年美豆油市场同样变化较大,NOPA数据显示,18/19年度共压榨大豆20.71亿蒲,同比增幅为1.98%。但分阶段来看,当期美豆压榨同比增幅主要体现在18年四季度而非18/19年全年,19年期间大豆压榨整体持平或同比略减。受国际蛋白需求较好带动,18年全年豆粕出口同比增幅约20%,其中,四季度至19年年初豆粕出口同比仍可基本维持,良好的豆粕出口需求也给出市场较好的榨利水平,压榨增幅整体较好。但19年1季度以来,压榨进度开始有所放慢,增幅同比明显收窄。虽然同期美国国内生柴消费处于高位,1季度期间生柴产量增幅超10%,美豆油季节性累库进度得以放缓,但受累于1季度以来持续下跌的国际油脂市场,美豆油仍开启了弱势下跌的模式,美豆油粕比阶段性走弱。受美豆出口持续减弱影响,压榨利润再度冲高,同期榨利出现明显好转,但因1-2季度其间美国国内出现较严重的降雨内涝,压榨开工出现明显下滑,而受运输交通影响,产地基差也随即拉涨,榨利明显收窄。6月初起,美豆油粕比开始持续筑底走强。不过总体来看,受国际油脂强势上涨带动的影响,豆油生柴掺混利润逐步走弱,8-9月期间,美豆油消费开始出现明显下滑,虽然美国当前生柴消费整体表现出连年增量,但后续需求端如何变化仍有较大不确定性。

图32:美豆压榨量

数据来源:银河期货、NOPA

图33:美豆油月度库存

数据来源:银河期货、NOPA

图34:美豆粕出口进度

数据来源:银河期货、USDA

图35:美豆压榨利润

数据来源:银河期货、USDA

值得关注的是,当前美豆粕出口进度整体比较缓慢,USDA在12月期间再度下调了美豆粕出口至1200万吨以下,美豆粕前期出口进度较慢可能较大程度与前期南美汇率贬值、贴水走弱有关。不过随着年内阿根廷上调豆类出口征税,美豆粕出口进度或有望出现好转。而更为重要的是,中国猪、禽等进口大幅增加也间接带动了欧盟等其他地区肉类价格的普涨,国际蛋白消费(except china)有望率先复苏,从而间接利好豆粕出口,而受制于阿根廷加征豆类出口征税影响,美豆粕出口前景整体也偏于乐观,间接利多美豆压榨。大趋势上看,豆油内外价差或将转为反套思路,而当前棕油的持续强劲也将大概率延续,国际豆棕大趋势仍将继续走弱,不排除后续转入贴水结构的可能。

图36:美国生柴月度产量

数据来源:银河期货、Abiove

图37:巴西生柴月度产量

数据来源:银河期货、Abiove

三、中国猪瘟蔓延 豆粕需求弱势由预期转为兑现

关于国内猪瘟问题,市场已有了较为充分的认识,但与去年年末至今年年初市场交易油粕比有所不同的是,年内对于豆粕弱势需求的情况由预期开始逐步转为现实,M15价差罕见的收至接近full carry结构也充分反应了猪瘟对于粕类需求的压力。不过从走势来看,油脂启动领先于豆粕,这与二者基本面差异有关,尤其是年末豆油的强势需求也在很大程度上对豆油行情产生助推。不过总体来看,我们认为豆粕需求可能还是难以出现恢复,相对于豆粕需求18/19年下降的走势来看,19/20年更倾向于筑底抬升的走势,但我们认为抬升的速率整体还是会慢于下滑的速率,因而短期来看,豆粕需求可能还是比较难有太大起色。而另一方面,当前豆棕价差价高也对豆油消费有一定的提升作用,因而短期来看豆油19/20年仍然维持较乐观态度。

第五部分 展望

2019年是油脂市场牛熊转折的一年。其中国际棕油供需收紧在较大程度上奠定了油脂市场偏强势的基本面格局,是三大油脂集体走强的最核心驱动。而同时豆油、菜油也因各自基本面因素较前期出现较大幅度的改善,三大油脂整体共振向上为油脂市场走强创造了更为有利的条件,大方向来看,油脂市场仍然仍然偏多头配置格局。

在市场极度乐观的情况下,我们认为仍然有几点因素可能需要引起关注:首先,虽然当前国内、国际菜籽持续减产,中国对加菜籽、菜油依存度较高也使得贸易关系摩擦下进口菜油供应更加短缺,但当前中国仍然能给出高额的进口利润也变向反应了国际菜油供应实质并未表现得太过紧张,因而如果政策端出现转向,菜油行情可能将出现较明显得变化,形成油脂市场最明显的边际变量;其次,当前棕油的持续上涨的核心逻辑化石在于棕油供需的紧张,消息面的利好频传令市场几乎看不到太多的下跌驱动,但无论是产能的兑现情况还是生柴政策的执行力度都存在较大变数,加之大幅度的price in也使得利多兑现越发困难。而豆油方面,虽然猪瘟导致国内需求恢复仍然艰难,但国内进口增加也在带动其他国家养殖利润的走强,后续也不排除其他国家豆粕需求好转进而给豆油带来压力的可能。

整体来看,油脂市场偏多头逻辑依然明确,但从全年的角度来把握变数仍然较大,方向和节奏无疑是明年市场关注的重点话题。

银河期货 胡香君

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)