客服热线:

客服热线:

2019年焦炭现货价格波动整体较2018年大幅减小,山东主流钢厂到厂价在1700-2100元/吨区间波动,全年焦企与钢厂间现货价格经历六次波动,每次现货涨跌价格最多300元/吨,全年焦炭供应端故事较少,环保限产较去年放松,主要由下游钢厂限产、复产带来的需求变化驱动价格涨跌,同时淡旺季钢厂利润水平变化,也影响上下游利润分配,具体来看全年分为以下六段行情:

图1:焦炭价格

数据来源:银河期货、wind资讯

图2:焦煤价格

数据来源:银河期货、wind资讯

1.高炉限产趋严,供应高位累库(3月12日-4月1日):跌250元/吨

2月份焦炭仍处在过剩格局,焦化开工高位、高炉需求受限、整体库存累积,但是由于春节期间运输原因,钢厂焦炭库存出现明显下滑,节后焦炭现货实现了一轮100元/吨提涨。3月份开始河北、山西等地钢厂环保限产重新趋严,高炉开工大幅下滑,而焦化厂在利润不错情况下生产积极性较高,开工处于2018年最高位水平,导致焦炭库存累幅继续加大,现货价格累计下跌250元/吨,山西、内蒙焦企跌至无利润。

2.唐山高炉复产,需求改善同时钢厂高利润(4月26日-5月21日):涨300元/吨

4月份唐山地、武安地区高炉逐步复产,全国高炉产能利用率基本恢复至2018年最高水平,需求改善,钢厂库存从4月初开始去化,随后焦企库存也逐步下降,该阶段钢厂有500-600元/吨利润,供需偏紧叠加上下游利润分配不均,焦炭上涨驱动较强,现货经历300元/吨上涨,焦化利润提升至300元/吨左右。

图3:焦化厂-焦炭库存

数据来源:银河期货、wind资讯

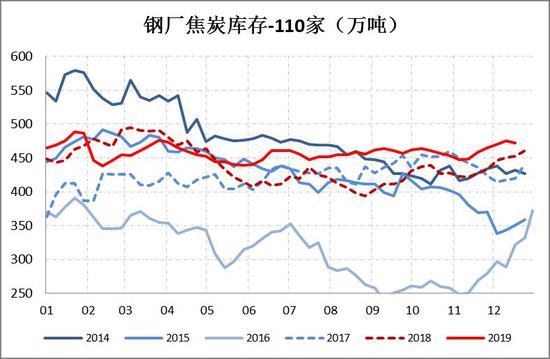

图4:钢厂-焦炭库存

数据来源:银河期货、wind资讯

3.建材淡季钢厂利润下滑,压缩原料成本(6月20日-7月4日):跌300元/吨

6月份开始建材需求淡季开始显现,叠加铁矿现货价格持续上涨,华东地区长流程螺纹利润跌至200元/吨上下,成本较高卷板产线开始亏损,而此时焦企300元/吨利润,钢厂开始向焦企压成本,同时6月底开始发酵唐山地区限产,焦炭需求端短期有减量,焦炭现货价格累计下跌300元/吨,山西焦企再次无利润。

4.上下游利润分配不均,太原焦化限产(7月19日-8月8日):涨200元/吨

唐山地区限产炒作后,螺纹现货价格有所上涨,钢厂利润提升近200元/吨,而7月初山西焦化基本处于无利润状态,焦化厂随即提涨,8月唐山限产放松、山西二青会焦化环保趋严,焦炭再次提涨1轮,该阶段焦炭自身供需矛盾较小,主要在于焦企无利润情况下要求下游分配一定利润。

5.淡季钢厂利润收缩,国庆钢厂限产力度大于焦企(8月26日-11月4日):跌300元/吨

8-9月份焦炭基本处于供需均衡状态,现货一开始降价200元/吨,主要是由于下游螺纹价格大幅下跌,钢厂利润受损,焦炭经历7月底至8月中旬两轮上涨后焦化利润达到200-300元/吨,螺纹下跌后钢厂开始压价。经历9月初降价后,山西焦化利润100元/吨,内蒙基本无利润,国庆期间钢厂限产力度大于焦化厂,整体库存节后有所累计,叠加10月份建材旺季需求不及预期,焦炭现货再经历两轮50元/吨降价,累计降价300元/吨。

图5:247家铁水产量

数据来源:银河期货、wind资讯

图6:华东长流程螺纹利润

数据来源:银河期货、wind资讯

6.11月建材需求超预期,钢厂原料补库(11月26日-至今):涨150元/吨

11月上旬建材需求超预期,需求超过10月份水平,华东长流程螺纹利润上涨至800元/吨,同时11月下旬开始钢厂有小幅补库动作,焦企库存下降,此时山西利润50元/吨左右,现货价格之后累计上涨100元/吨,第三轮提涨还未落实。

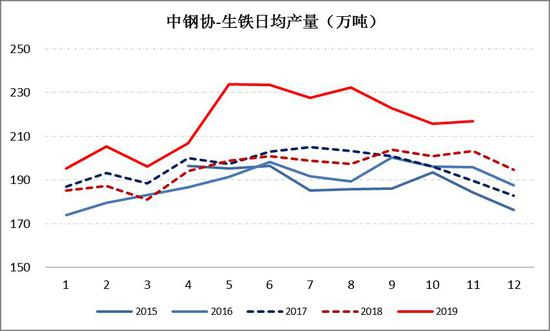

二、焦煤焦炭需求

图7:中钢协生铁产量

数据来源:银河期货、wind资讯

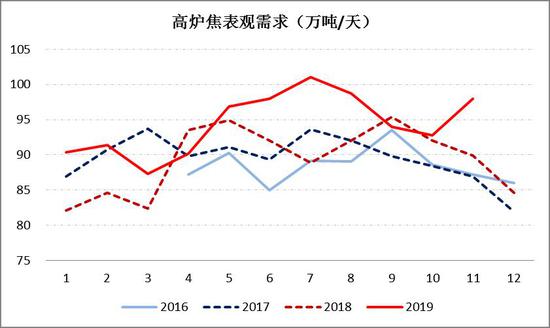

图8:高炉焦表观需求

数据来源:银河期货、wind资讯

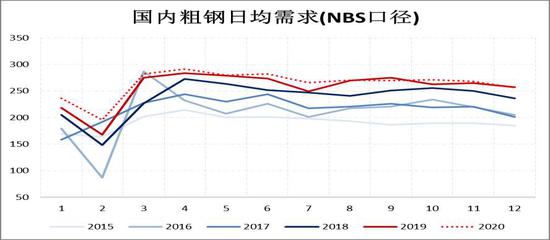

焦炭需求方面,中钢协1-11月份生铁产量7.247亿吨,累计同比增幅10.92%,统计局1-11月份生铁产量7.389亿吨,累计同比增幅4.39%,我们用中钢协焦炭产量计算1-11月份焦炭表观需求同比+5.14%,今年全年地产新开工增幅仍维持高位,预期累计同比增8-9%,刺激建材高需求,全年粗钢表观需求同比增速7.9%,对应粗钢产量增加主要依靠生铁及废钢消耗增量。

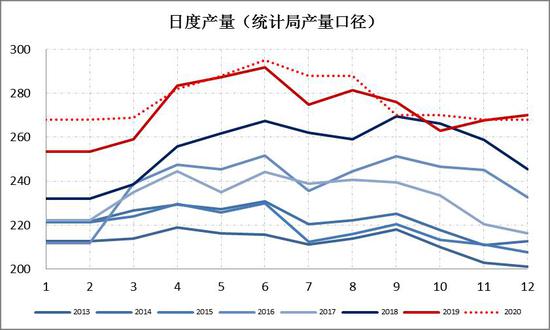

生铁产量整体水平受下游需求影响,节奏上今年受环保限产影响也较大,3月份唐山等地区还受到环保限产影响,一季度生铁同比增量7.76%;二季度高炉逐步复产后生铁产量出现大幅提升,二、三季度生铁产量达到近几年高位,二季度同比增幅13.51%,三季度同比增幅13.79%,国庆开始钢厂限产力度较大,生铁产量有明显下降,整体来看今年焦炭需求跟随钢材需求增速,有明显增加。

图9:2020年需求预估

数据来源:银河期货、wind资讯

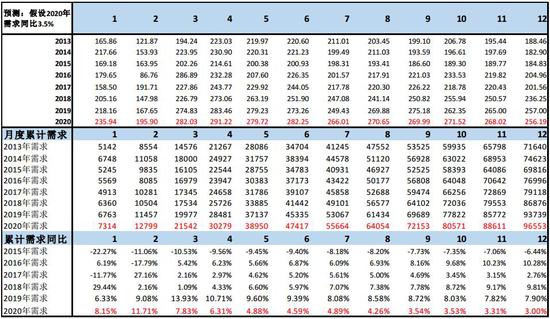

需求预估方面我们首先根据地产新开工部分预测建材用钢量增幅,然后预估粗钢全年需求增量,将增量按照粗钢平衡表需求季节性进行预估,最后调节粗钢产量预估值,使得全年库存走势及水平基本与今年一致,推到出全年粗钢平衡产量,然后剔除明年电炉增量,推导出生铁增量水平。

表1:2020年需求预估

数据来源:银河期货、wind资讯

地产新开工方面,目前市场预估明年全年增速在0-5%之间,我们按照中性预估,即明年新开工增速3%,该情况下我们通过新开工-用钢量模型算的2020年地产用钢量同比增速5.57%,预估对应粗钢需求增速3%。库存按照走势基本和去年同期类似,推倒出粗钢平衡产量同比增2.11%,增量约2000万吨,明年电炉按照净新增产能600万吨/年预估,考虑新增电炉以及转炉废钢等增量下,明年生铁需求按照1500万吨增量预估。

三、焦煤焦炭供应

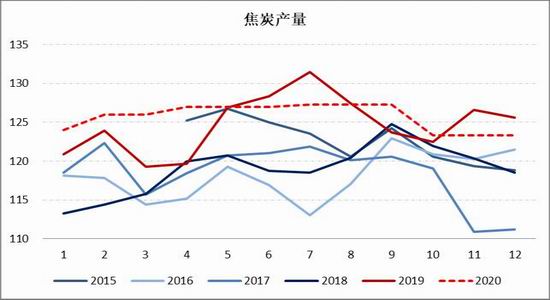

1.焦炭供应量

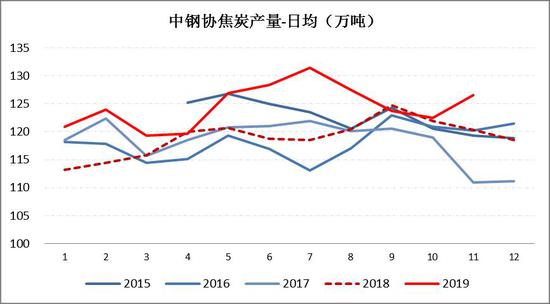

统计局1-11月份焦炭产量43328万吨,较去年同期+3550万吨,同比增幅8.92%,按照mysteel统计今年净增焦化产能1580万吨,除了产能净增加外,今年环保开工影响也明显小于去年,mysteel100家焦企样本今年开工均值79.166%,较去年均值77.665%有一定增幅,尤其是上半年焦化基本不受环保影响,7、8月份山西由于青运会,开工小幅受影响,9月底开始国庆限产,开工大幅下滑,11月份山东地区限产、产能退出对正整体开工有一定影响。

图10:焦化开工

数据来源:银河期货、wind资讯

图11:中钢协焦炭产量

数据来源:银河期货、wind资讯

行业运营方面,山西地区焦化利润今年在0-300元/吨区间波动,整体利润水平较去年相比有所下滑,去年环保影响较大时,山西地区利润最高达800元/吨左右,今年山西地区平均利润150元/吨,较去年382元/吨下滑一半以上,焦炭需求增加情况下行业利润收窄,主要由于产能净增及环保扰动减少。今年焦化成本也出现较大波动,1-7月份国产煤价格波动相对仍较小,7月中旬开始澳洲煤价格开始快速下跌,带动国内焦煤价格也开始走弱,山西焦化成本下降150元/吨左右,成本下降也是导致焦炭现货价格下半年偏弱势原因之一。

图12:山西焦化厂现金利润

数据来源:银河期货、wind资讯

图13:焦化成本

数据来源:银河期货、wind资讯

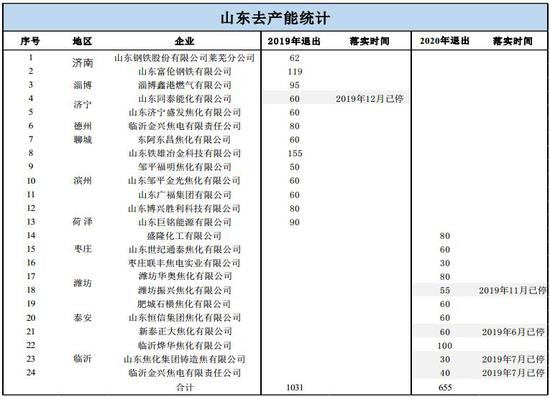

山东地区去产能:

今年7月底山东省大发布《山东省煤炭消费压减工作总体方案(2019-2020年)》征求意见函,要求2019年底前削减1031万吨焦化产能,2020年削减655万吨焦化产能,其中2020年压减任务力争提前到4月底前完成,并要求2019年9月底前上报专班办公室汇总审核工作方案。

表2:山东去产能统计

数据来源:银河期货、wind资讯

从目前落实情况来看,2020年名单中已关停四家,2019年名单中一家也在12月份关停,另外还有不在名单中焦企也在12月份关停,山东地区合计已关停355万吨,年底仍有部分焦企存在关停可能,市场预期可能再在300-700万吨,部分焦企存在供暖任务,延期至明年采暖季后关停概率较大。

表3:山西要求产能压缩情况

数据来源:银河期货、wind资讯

山西地区去产能:

今年8月份山西省发布《山西省焦化行业压减过剩产能打好污染防治攻坚战行动方案》,方案提出全省焦化总产能压减至14768万吨以内,并在此基础上保持建成产能只减不增。2019年将压减任务分解落实到具体企业和焦炉,其中未建焦炉及停产焦炉产能今年压减落实到位,运行焦炉产能分两年压减落实到位。

12月初山西省发布《关于太原、忻州、阳泉、长治、临汾等五市的压减焦化过剩产能工作方案的批复》,提及太原、阳泉、长治、临汾地区在2020年10月份之前完成压减任务,涉及产能2000万吨/年,占山西焦化产能16%左右,要求临汾市2019年底完成压减约200万吨产能。

2019年根据mysteel统计,全国焦化淘汰产能1143万吨,新增产能2724万吨,净增1581万吨。2020年预估焦化产能净减量500-1000万吨左右。

2.焦煤供应量

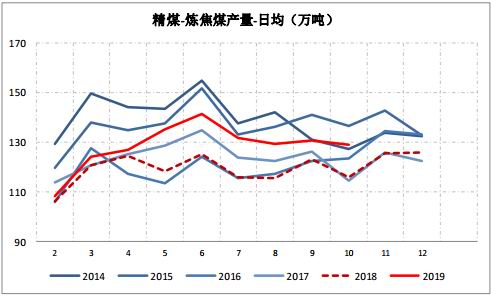

图14:精煤产量

数据来源:银河期货、wind资讯

图15:原煤产量

数据来源:银河期货、wind资讯

表4:分煤种精煤产量

数据来源:银河期货、wind资讯

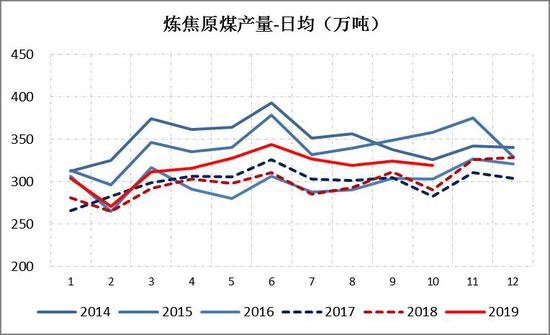

今年1-10月份炼焦精煤累计产量38855万吨,比去年同期增加3036万吨,同比增幅8.48%,1-10月份炼焦原煤累计产量9.62亿吨,比去年增加约7000万吨,同比增幅8.02%.根据汾渭产量数据,今年供应增量仍然较大,分煤种来看增量主要在主焦煤、1/3焦煤、气煤等,瘦煤、肥煤、气肥煤产量同比下降,国产主焦煤产量增加与澳洲、内蒙进口增加同时加大主焦供应压力,分地区来看山西、山东、内蒙产量同比仍有增加,其中山西地区1-10月份精煤产量增加1400万吨左右。

图16:煤矿利润

数据来源:银河期货、wind资讯

图17:原煤开工

数据来源:银河期货、wind资讯

今年1-3季度煤矿安全事故较少,对煤矿开工影响较小,10月份开始煤矿事故频繁,晋中平遥煤矿、山东能源梁宝寺煤矿、贵州省三家煤矿、贵州安龙县广隆煤矿相继出现煤矿事故,山西等地区要求年底大力加强煤矿安全检查,并要求部分事故附近地区煤矿停产,12月份以来山西煤矿开工大幅下滑,贵州省同时还要求全面关停产能30万吨/年以下矿井。

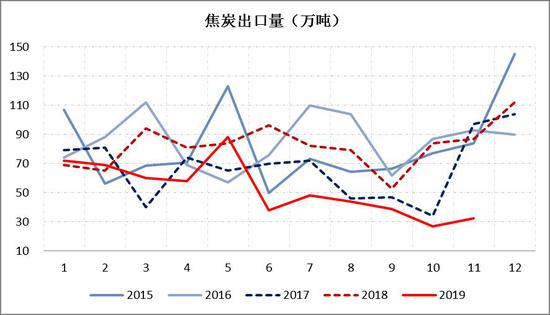

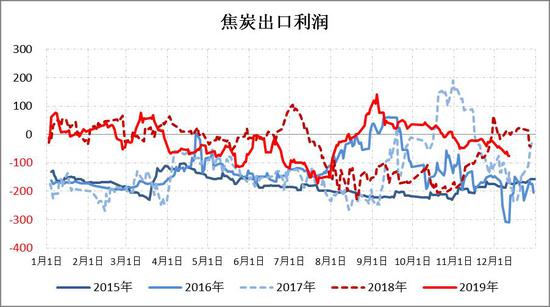

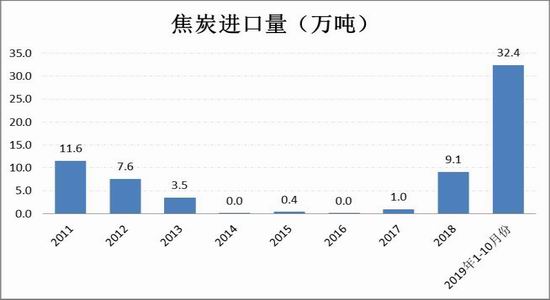

3.焦炭进出口

图18:焦炭出口量

数据来源:银河期货、wind资讯

图19:焦炭出口利润

数据来源:银河期货、wind资讯

1-11月份焦炭出口量575.3万吨,较去年累计减少298.7万吨;同比减34.2%,今年焦炭出口下滑较明显,6、7月份开始出口利润下滑比较严重,1-5月份焦炭出口量同比下滑尚不明显,6月份开始出口量出现大幅下滑,并且之后持续维持低出口量,今年焦炭港口库存在5月份之前一直呈积累趋势,并且下半年一直维持高库存难以消化,受出口疲软影响较大,港口库存目前仍高于去年同期近100万吨左右。焦炭出口国家仍已东南亚为主,今年出口减量主要在印度和日本,出口马来西亚增加。今年焦炭进口量有一定程度增加,海运方面主要从日本地区有进口,据悉近期仍在持续,焦炭预计明年出口依旧较疲软,出口量降幅预估仍有100万吨左右。

图20:焦炭出口-年度

数据来源:银河期货、wind资讯

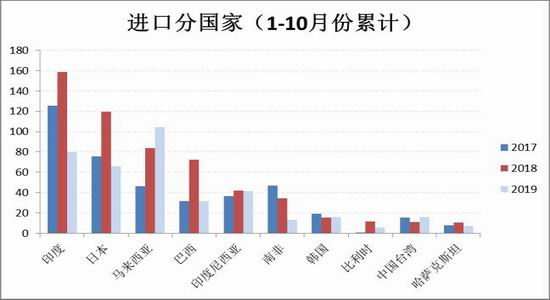

图21:焦炭出口分国别

数据来源:银河期货、wind资讯

图22:焦炭进口量

数据来源:银河期货、wind资讯

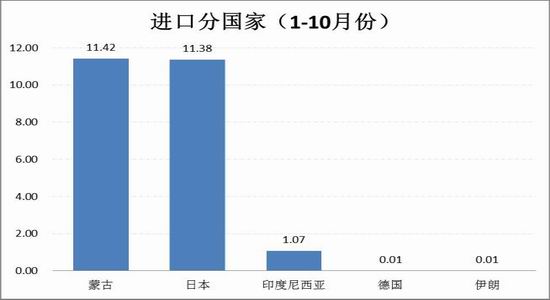

图23:焦炭进口分国别

数据来源:银河期货、wind资讯

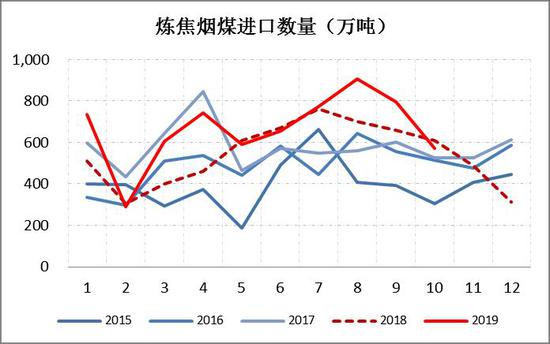

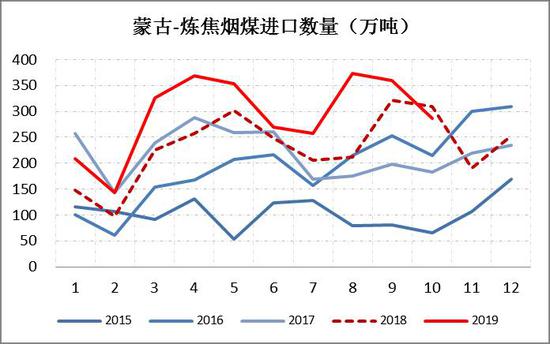

4.焦煤进出口

焦煤方面,1-10月份炼焦煤累计进口量6669万吨,同比增978万吨,同比增幅17.19%,其中澳洲煤进口量2178万吨,同比增279万吨,同比增幅11%,蒙古煤进口量2945万吨,同比增620万吨,同比增幅26.65%。2018年国产主焦精煤产量1.37亿吨,今年1-10国产主焦精煤产量1.3亿吨左右,进口焦煤基本都是主焦煤,占国内主焦煤供应1/3左右,进口量同比大幅增加对国内主焦煤价格冲击较大,蒙古煤进口增加比澳洲煤更大。

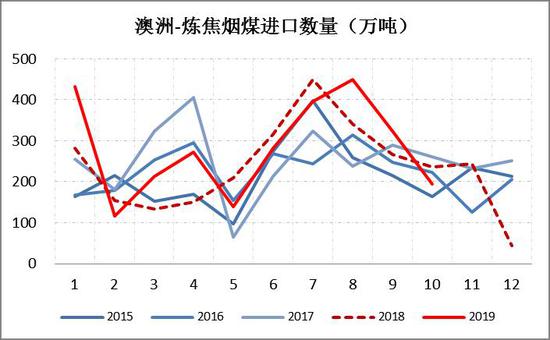

今年国外焦煤需求下滑严重,海运煤价格下滑严重,澳洲矿山偏低利润仍有10-20美元/吨,市场预估2020年海运煤供应仍有900万吨左右增量,需求方面有250万吨左右减量,对海运煤影响基本可以忽略,进口方面考虑到目前澳洲煤与国内价差,预估明年澳洲、蒙古煤进口合计增500万吨。

图24:进口煤价格

数据来源:银河期货、wind资讯

图25:炼焦煤进口量

数据来源:银河期货、wind资讯

图26:澳煤进口量

数据来源:银河期货、wind资讯

图27:蒙古煤进口量

数据来源:银河期货、wind资讯

四、2020年展望

图28:2020年焦炭供需推演

数据来源:银河期货、wind资讯

2020年需求方面,从粗钢需求预估同比增3%,考虑电炉增量,生铁平衡产量预计增1500万吨,每月按照粗钢平衡产量节奏预估。供给方面,焦炭预计明年全年产能缩减500-1000万吨,但是淘汰产能主要集中在四季度,全年产能减少,但整体产量较2019年反而微增,12月份、1月份按照山东产能增减预估,2月份开始按照明年产能增减影响预估,全年产量预估增500万吨。

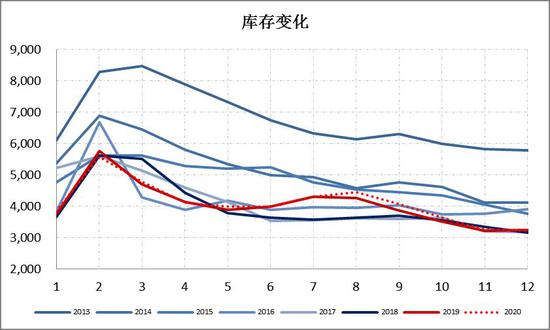

整体供需来看在一季度焦炭库存继续有所累计,2、3季度随着生铁产量提升,整体库存有所下滑,但绝对库存水平可能仍高于今年同期,下半年再经历小幅累库、去库行情,库存走势与今年比较接近,但库存水平可能比今年更高,整体行业利润预计比今年更低。

图29:主焦煤产量+进口量

数据来源:银河期货、wind资讯

图30:焦煤进口利润

数据来源:银河期货、wind资讯

2020年海运煤供应预计增加900万吨,全球炼焦煤需求预计-250万吨,相对海运煤每年产销量基本可以忽略不计,该情况下今年澳洲焦煤弱势局面预计难改,澳洲矿山最低仍有10-20美金/吨利润,澳煤预计仍偏弱运行。

今年国产精煤1-10月份产量增8.48%,明年预估仍能维持一定增速,值得注意的是今年主焦煤增幅为16.5%,进口煤与国产主焦煤增幅均较大,2019年预估合计量同比增约3000万吨,供应增速达到14%,对价格冲击压力较大。目前澳洲煤与国产煤价差仍较大,价差刺激下明年澳洲煤进口量预计易增难减,澳洲煤预估能维持今年增量,即同比增300万吨左右,蒙煤进口增200万吨。

需求端,焦炭产量增500万吨,且按照该产量下的库存走势存在一定压力,局部时间可能存在焦企亏损降开工可能,焦煤实际对应需求增量可能不及预期。综上,明年预估进口增量基本与焦炭产量增量抵消,国产煤产量今年增速8.48%,明年预计仍能保持一定增速,明年国内焦煤整体供需仍有压力,现货价格仍有走弱压力。从前面分析焦炭供需预计较今年也更宽松,成本下移情况下,价格重心预计也有所下移。

银河期货 周伟江

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)