客服热线:

客服热线:

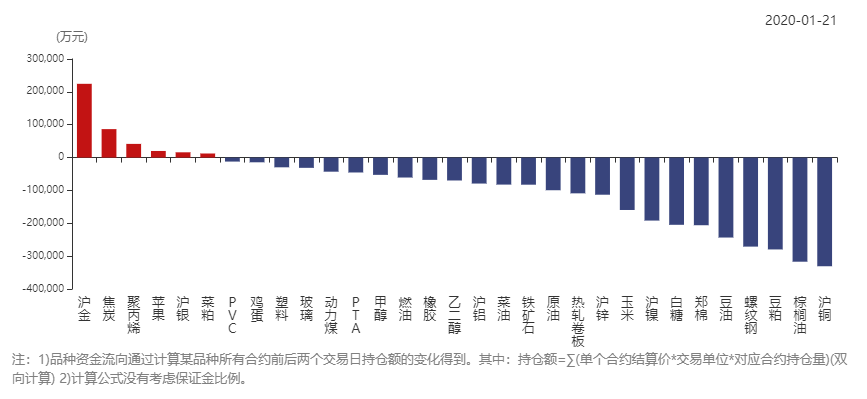

品种资金流向

图片来源:wind,中信建投期货

今日农产品板块资金整体以流出为主,棕榈油、豆粕、豆油、白糖、郑棉资金大量流出,鸡蛋资金少量流出,苹果资金少量流入。

盘后观察

【油脂】

今日油脂大幅减仓下跌,马盘下跌及资金流出形成打压。春节长假临近,今晚夜盘期货公司开始提保,因今年油脂保证金上调比例较多,近期油脂的大幅回调对新多尤其不利。随着马盘上午开盘走低,多头信心受到进一步打击,单边及油粕比多单砍仓引发盘面大幅调整。利空齐聚之下,油脂迎来半年多以来的至暗时刻,关注60日线支撑表现。盘后有消息称马来主流种植集团1月前20日产量环比下滑,马盘随后反弹,继续关注MPOA产量数据。我们认为,出口恶化及1月阶段性产量恢复理应在预期中,回调近600点已基本能消化利空。春节期间马来西亚有长达3天的公休假,预计下旬产量增幅缩减,1月末的马棕库存小降至195万吨左右,2月将继续减产,库存将继续回落,不可过于看空。

【鸡蛋】

蛋价:产销市场进入节前混价模式,蛋商逐步停收,局域价差拉大。距离春节仅剩3天,市场内销占据主导。

生猪:今日生猪全国均价36.47元/公斤,稳定,节日消费支撑下,猪价继续高位持稳。

期货:近月合约压制与支撑同在,大幅减仓后,市场波动减缓,资金过节避险意愿较强,随着节日临近,非基本面因素将占据价格波动的主导位置。05合约处于相对升水状态,价差空头配置,消费季节性下,依旧看好08合约。

【苹果】

苹果现货价格整体平稳,库存丰富走货一般,传统产区面临较强竞争,市场无挺价能力,加之农户存货需要售出,市场短期供给压制春节上游价格,春节上游涨价预期落空,但春节之后仍有希望。新兴产区销售对传统产区的挤压在年后或迎来希望,有望加快传统产区市场走货。

盘面筑底企稳,下方面临现货成本支撑。操作上顺势而为。

【玉米】

1. 春节将至,物流逐渐停运,各地购销几乎暂停。

2.第一阶段经贸协议签署,协议并未修改玉米配额,仅对配额管理提出了要求,即使满配额进口对国内市场影响也很小,为市场情绪带来利好。

3.需要重点关注DDGS和乙醇后续的进口政策和量级。

4.由于进口开放程度不及预期,看涨预期和抄底情绪弥漫。然而基本面的支撑有限,操作上建议谨慎追高,多单逢高获利平仓,轻仓过节。

【淀粉】

1. 开工率小幅下滑,在70.98%,仍处于较高位置。

2. 随着节前备货结束,下游出货减慢,玉米淀粉库存继续回升,目前总量在61.97万吨。

3. 总体供需格局仍未改变,原粮价格继续引领淀粉行情。

4. 贸易协议提及饲料添加剂进口流程的简化,关注进口种类及相关进展。短期盘面继续跟随玉米震荡,05区间2240-2325,建议以波段操作为主。盘面有回调迹象,多单获利离场。

【棉花】

资金多头继续离场,产业套保力量延续,有点去年国庆行情重演的味道。两大分歧尚未有定论,持仓居高不下。一方面我们多次提到,贸易关系缓和,并不足以完全修复国内棉花需求。另一方面国际棉花市场虽延续库存去化,但供应仍偏充裕,而国内棉花市场难出现独立行情,未来向上路径仍以缓涨为主。短期随着美棉逼近印度MSP价位,压力有所显现,关注第一阶段协议之后中方对美棉采购情况,若采购量可观,将明显改善国际棉市供大于求的疲软局面,打开棉价向上空间,而一旦采购美棉量不及预期,外盘资金可能离场,带动内外棉价再度下探。短期建议多单离场,观望为主。

【白糖】

短期资金受提保影响,获利了结离场,导致郑糖出现明显回调。目前基本面来看,春节旺季等利好支撑近期现货市场放量成交,后期随着备货旺季结束,且南方糖持续供应上量的影响下,现货压力逐渐体现。但本榨季糖厂成本偏低,利润窗口持续,销售速度偏快,为后期挺价提供支持,走弱幅度可能不及往年。在外盘期货价格及升贴水不断走强的背景下,我们对未来糖市仍看好。建议多单适时回避提保,年后再上车。

【豆粕】

今日空头回补M05反弹收高1.04%,报收于2710元/吨,减仓7.57万手。由于交易所提保,资金流出意愿强,空头回补积极,此外油脂品种大跌,压榨利润贡献落到连粕上,短期连粕偏多震荡思路,但巴西丰产在望,缺乏趋势动能,连粕不过分追高,建议多头可在2730上方适量止盈。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)