客服热线:

客服热线:

摘要:

2019/2020年全球油籽油料市场供需格局依旧宽松,但同比显著收缩。主要因为USDA不断调低2019/2020年度美豆单产及收割面积,导致全球大豆供给宽松格局同比显著收缩,进而带动全球油籽供给格局同比收缩;

2014年以来,在全球豆油期末库存持续显著走低带动下,全球植物油期末库存及库存消费比均持续显著回落。USDA预计2019/2020年度全球植物油库消比回落至近20年新低;

在国际油脂库消比处于低位及2019/2020年度美豆库消比显著回落背景下,市场持续关注棕榈油供需关系对油脂库存的影响。2019年9月底开始市场预期马来棕榈油将进入减产周期,10月MPOB报告提前兑现预期。紧接着印尼宣布 2020年1月初将实施B30计划。两者叠加点燃市场对油脂的热情,棕榈油开始领涨油脂板块;

在2019/2020年度美豆供给回落,2019年中国大豆压榨数量同比下滑,一改豆油被动跟随饲用豆粕需求增产的格局,CBOT豆油反弹,马盘棕榈油价格上行,国内油脂期现货价格持续上行;

在2019年禽料对豆粕需求大幅增加及8月份开始政府大力扶持生猪产业复产背景下,市场对蛋白需求心态发生积极转变,开始不断出现预计2020年饲用豆粕需求增加的声音,并提出蛋白需求形势会对2020年国内油脂期现货价格产生显著影响的观点。

一、2019/2020 年度全球油籽

供给宽松但同比显著收缩

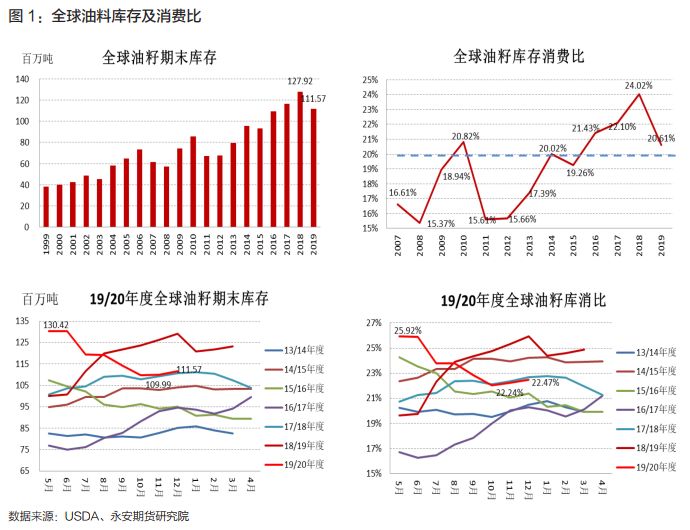

(一)2019/2020年度全球油籽库存及库消比同比显著回落

USDA12月供需报告数据显示:全球油籽2019/2020年度期末库存111.57 百万吨,上年度为127.92百万吨,同比下降12.78%。库消比为20.61%,上年度为24.02%,同比显著下调。从全球油籽期末库存及库消比两个指标可松,但同比显著收缩,一改2011/2012年度到2018/2019年度连续8个年度供给持续扩张的状态,这主要是因为5-10月USDA月度供需报告不断调低2019/2020年度全球大豆库消比。但从11月报告开始,USDA连续两个月上调2019/2020年度全球油籽期末库及库消比——10月报告给出的期末库存预估值为 109.75 百万吨,11 月预估值为109.99 百万吨,12月预估值为111.57百万吨,近两个月环比累计增1.82百万吨。10月库消比预估值为22.03%,11月预估值为22.24%,12 月预估值为22.47%,近两个月环比累计上调0.44个百分点。以看出,2019/2020年度全球油籽供给依旧宽松,但同比显著收缩,一改2011/2012年度到2018/2019 年度连续8个年度供给持续扩张的状态,这主要是因为5-10月 USDA月度供需报告不断调低 2019/2020年度全球大豆库消比。但从11月报告开始,USDA连续两个月上调2019/2020年度全球油籽期末库及库消比——10 月报告给出的期末库存预估值为109.75 百万吨,11 月预估值为 109.99 百万吨,12月预估值为111.57百万吨,近两个月环比累计增加1.82百万吨。10 月库消比预估值为22.03%,11月预估值为22.24%,12月预估值为22.47%,近两个月环比累计上调0.44个百分点。

( 二)2019/2020 年度全球大豆期末库存及库消比同比显著回落

USDA12月供需报告数据显示:全球大豆2019/2020年度期末库存96.40 百万吨,上年度为109.80百万吨,同比回落12.20%;库消比为27.57%,上年度为31.98%,同比显著收缩,近20年来全球大豆库消比中值为24.68%,2019/2020年度全球大豆库消比正在接近历史中值。从全球大豆期末库存及库消比两个角度来看,2019/2020年度全球大豆供给依旧宽松,但同比显著收缩,一改2011/2012年度到2018/2019年度连续8个年度供给持续扩张的状态,这主要是因为USDA不断调低 2019/2020 年度美豆期末库存及库消比。但12月报告环比上调了2019/2020年度全球大豆产量至337.48百万吨,环比增加0.92百万吨。11月及12月报告连续两个月上调2019/2020年度全球大豆库消比至27.57%,累计上调了0.55个百分点。

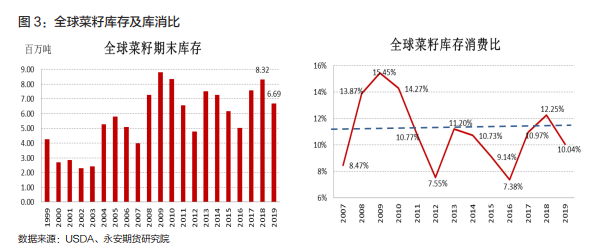

(三)2019/2020年度全球菜籽库消比显著低于历史中值水平

USDA12月供需报告数据显示:全球菜籽2019/2020 年度期末库存为 6.69 百万吨, 上年度为8.32 百万吨,同比下滑 19.59%。库存消费比为10.04%,上年度为12.25%,同比下滑,近10年全球菜籽库消比中值为11.42%,2019/2020年度全球菜籽库消比已经回落至历史中值之下。

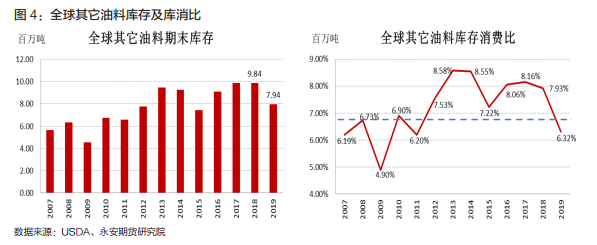

(四)2019/2020年度全球其它油籽库消比亦低于历史中值

USDA12 月供需报告数据显示:除大豆及菜籽以外的全球其它油籽 2019/2020 年度期末库存为7.94百万吨,上年度为 9.84 百万吨,同比下滑 19.31%。库存消费比为6.32%,上年度 7.93%,同比显著回落,近10年全球其它油籽库消比中值为6.74%, 2019/2020年度全球菜籽库消比已经回落至历史中值之下。

二、2019/2020 年度全球植物油

供给压力持续缓解

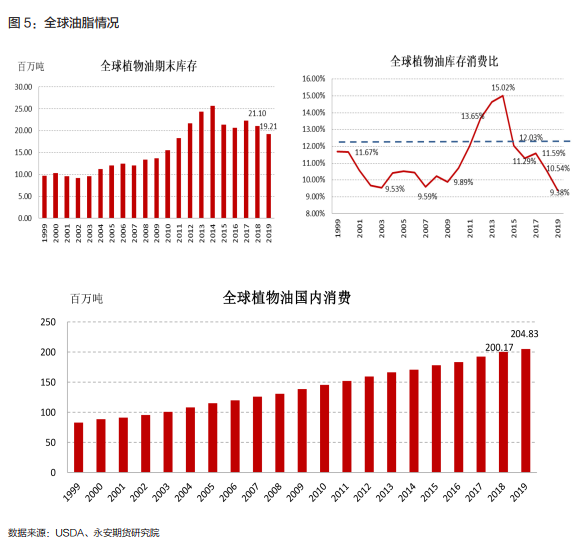

(一)2019/2020 年度全球植物油库消比回落至历史低位

USDA12 月供需报告数据显示:全球主要植物油2019/2010年度期末库存为19.21百万吨,上年度为21.10百万吨,同比下滑8.96%。库消比为9.38%,上年度为10.54%,同比继续下降。2019/2020年度全球植物油期末库存显著回落,同时由于预计全球植物油消费继续保持小幅增长,全球植物油库消比继续保持连续多年回落的态势,且已经显著低于近20年历史中值水(12.28%)平,处于近20年历史低位。

(二)2019/2020 年度三大植物油供给格局继续保持收缩态势

USDA12月供需报告数据显示:全球豆油2019/2020年度库消比为 5.77%,上年度为6.51%,近 20 年历史中值为 8.18%,已经显著低于历史中值水平且处于历史低位;全球棕榈油2019/2020 年度库消比为 12.96%,上年度为14.46%,近20年历史中值为14.07%,已经回落至历史中值偏下水平。全球菜籽油2019/2020年度库消比为6.12%,上年度为8.68%,近10年历史中值为 14.33%,已经显著低于历史中值水平且处于历史低位。整体来看2019/2020 年度全球植物油期末库存半数以上由棕榈油库存构成,因此市场对棕榈油产量及需求持续关注。

(三)全球蛋白供需格局依旧看油籽供需格局

USDA12 月供需报告数据显示:全球蛋白2019/2020年度期末库存14.51 百万吨,上年度为14.96百万吨,同比继续保持下降态势。库消比4.31%,上年度为4.51%,同比持续回落。全球蛋白库消费比在2014年达到近 20 年高位(6.13%)后,连续5年保持持续收缩态势,2019/2020年度全球蛋白库消比已经处于历史中值(4.51%)偏下水平。但由于植物蛋白不适合长期存储的特性,全球蛋白供需格局主要看全球油籽供需格局 , 12月USDA月度供需数据显示,2019/2020年度全球油籽供需格局依旧宽松,但同比显著收缩。

豆粕作为全球植物蛋白的主要供应品种,2019/2020年度期末库存为 10.95百万吨,上年度为11.61百万吨,同比下滑。库消比为4.65%,上年度为 5.03%,同比持续回落。全球豆粕库消比在 2014 年达到高位后,从 2016 年开始连续 5 年持续保持收缩态势。

三、油脂油料主产国供需形势分析

(一)美国 2019/2020 年度大豆产量及库消比同比显著回落

USDA12 月 供 需 报 告 数 据 显 示:2019/2020年度美豆产量为96.62百万吨,上年度为120.52 百万吨,同比下降19.83%。期末库存为12.92百万吨,上年度为24.85百万吨,同比下降48.01%。库消比为11.84%,上年度为 23.02%,同比下滑11.18个百分点。

(二)巴西 2019/2020 年度大豆供给稳定且同比增加

USDA12月供需报告数据显示:2019/2020年度巴西大豆产量为123百万吨,上月为123百万吨,上年度为117百万吨,环比稳定,同比增加5.13%。期末库存为30.42百万吨,上月为30.04百万吨,上年度为29.76百万吨,环比小幅增加,同比增加2.22%。库消比为24.82%,上月为24.51%,上年度为24.78%,环比同比均小幅增加。5月从2019年第一份 USDA月度供需报告开始,USDA对巴西2019/2020年度大豆产量预估数值一直保持在123百万吨。从各预估机构的数据看,截至12月中旬2019/2020年度巴西大豆播种已经

进入尾声。

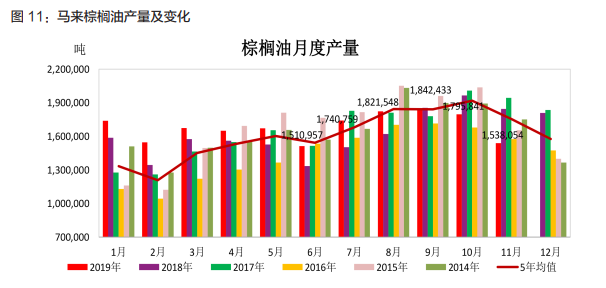

(三)市场预期马来棕榈油提前进入减产周期

MPOB 数 据 显 示:截至10月底马来棕榈油产量低于预期(马来10月棕榈油产量为179.5万吨,9月184万吨, 环比降2.53%,此前市场预期为186-188 万吨 , 2018年9月为196万吨 ),出口高于预期(马来10月棕榈油出口为 164.1 万吨,9月为141万吨,环比增加 16.43%,此前市场预期均值为 160 万吨,2018年9月为 157 万吨),库存低于预期(马来10 月棕榈油库存234.8 万吨,9月为245万吨,环比下降 41%,此前市场预期均值为 250 万吨 ,2018 年 9 月 为 272 万 吨)。10 月 MPOB 报告十分利好,导致市场预期马来棕榈油由于受到2019 年降雨偏少的影响提前进入减产周期,马

盘棕榈油价格受此带动持续大幅反弹。马来棕榈油减产周期通常由上年度 11 月开始至下年度 2月结束,因此 2019 年马来降雨偏少对棕榈油产量的影响依旧有待验证。

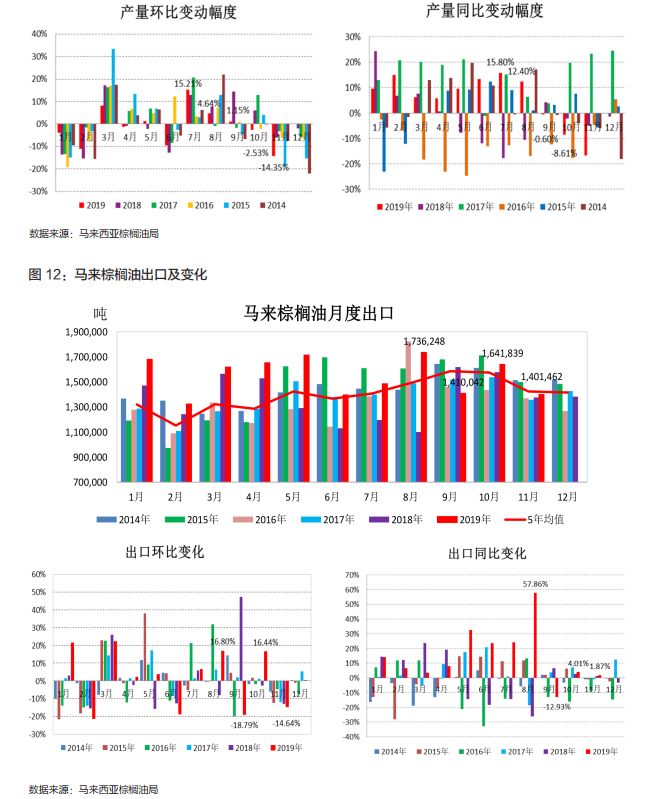

MPOB 数据显示:截至11月底,马来棕榈油库存为225.6万吨,10月棕榈 油库存为235.2 万吨,去年同期为300.7 万吨,环比下降4.08%,同比下降 24.98%。路透社此前调查显示,分析师预期库存均值为 222 万吨,预计环比下降 5.7%。11月马来棕榈油库存环比下降,但下降幅度不及预期

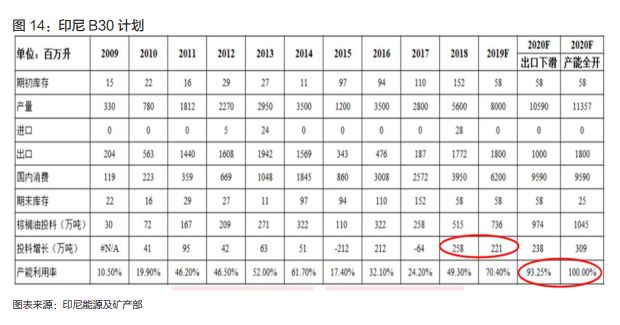

(四)印尼 B30 生物柴油计划进一步推动棕榈油价格

印尼政府在2019年10月17日宣布,于2020年1月1日启动B30生物柴油计划,2020年印尼B30的目标是大约834.34万吨,月平均消费量为69.53 万吨。市场预计如果执行到位,B30 生物柴油计划会使印尼全年增加 300万吨左右棕榈油消费量。但与此同时,对于印尼B30 生物柴油计划能够对棕油消费产生多少影响,市场始终存在诸多不同的声音——其中包括对印尼政府执行力度的担忧,对生物柴油产能建设力度及投产时间不确定性的担忧。在棕榈油不断反弹背景下,市场认为 2020 年度 POGO(棕榈油与柴油价差)大幅提升的可能性较大,这可能会导致印尼生物柴油自发性掺混率大大降低,也会导致印尼生物柴油出口量大幅下滑。虽然市场上有不的声音, 但是在油 脂价格经历多年低价位区间徘徊背景下, 由于“2019/2020 年度美豆库消比同比显著回落带动全球油籽供需格局修好,全球植物油库消比处于历史低位,中国非洲猪瘟疫情导致饲用豆粕需求下降改变了国内油脂被动跟随蛋白需求增产的局面”在内的一系列因素的累积,印尼政府公布B30计划将在 2020 年初实施的消息点燃了资金对油脂市场的热情。此外 2019年12月中旬,又有报道称印尼政府计划在 2021-2022 年间实施B40生物柴油计划。

四、经贸关系持续牵动

油脂油料市场的神经

(一)经贸关系进程依旧持续影响 CBOT 豆价

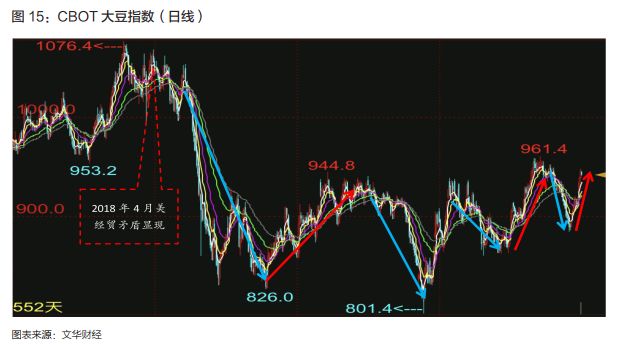

美国东部时间 2018 年 4 月 3 日,美国公布对华 301 调查征税建议。征税产品建议清单涉及中国约 500 亿美元出口额度,建议税率为25%。2018 年 4 月 4 日,国务院税则委员会决定对原产于美国的大豆、汽车、化工品等 14类 106 项商品加征 25% 的税。受此消息影响 CBOT 大豆价格从 1076 美分 / 蒲式耳下跌至826美分 / 蒲式耳;2018 年 9 月中旬开始经贸团队持续互动,双方首脑于2018年12月阿根廷召开的G20 峰会会晤,2019年2 月份中粮中储粮开始积极购买美国大豆,在一系列关系向好消息带动下,CBOT 豆价从 826 美分 / 蒲式耳反弹至 945 美分 / 蒲式耳;

CBOT 豆开始走出新一轮下跌行情——由3月初的920美分/蒲式耳跌至 5月中旬的800美分/蒲式耳左右;2019年6月底-8月中旬,美国政府先后 3 次宣布对中国输美产品或加征或上调税,在此期间 CBOT 豆价弱势运行;2019 年 9 月 13 日中国宣布采购一定数量的美国大豆和猪肉,美国政府表示将延缓对 2500 亿美金中国输美货值税由 25% 提升至 30%,美豆就此从 9 月初的 860 美分 / 蒲式耳附近反弹至10 月底的 960 美分 / 蒲式耳附近;2019 年 11 月,中国商务部多次明确表示,同步、等比率取消已加征税是达成第一阶段协议的重要条件,CBOT 豆价从 950 美分 / 蒲式耳附近跌至 880美分 / 蒲式耳附近。2019 年 12 月随着宣布第一阶段文本协议取得共识,CBOT 期价开始向上反弹。

2018 年 4 月至 2019 年 12 月中旬,在经贸关系影响下,人民币对美元汇率整体呈现贬值走势。由于我国对大豆的需求 80-85% 依靠进口满足,此外还要进口一定数量的菜籽和植物油。人民币对美元贬值主要以提升进口成本的方式影响国内油脂油料行业。2018 年 4-10月连续 7 个月,人民币对美元汇率走出贬值趋势离 岸 汇 率 从 6.2355 下 跌 至 .9749。2018 年11 月 -2019 年 2 月,人民币经历了 4 个月的短暂 升 值,2019 年 3 月 -2019 年 8 月, 人 民 币再次开始对美元贬值,离岸汇率从 6.7003 下跌至 7.1956。

(三)商务部公布数据显示中国进口美豆 2000 万吨

2019年10月17日,商务部例行新闻发布会上新闻发言人高峰表示,2019 年以来,中国企业根据国内市场需要,按照市场化的原则,自美国进口了一定规模的农产品,主要包括大豆2000万吨、猪肉70万吨、高粱70万吨、小麦23万吨、棉花32万吨。根据此前有关报道的信息可以看到,2019 年 2 月春节期间,中储粮及中粮集团两次采购美国大豆总计在1000万吨左右。此外,市场消息显示,2019年10月份中国政府向几个大型油厂发放了1000万吨左右美豆进口免税配额,且配额已经使用完毕。12月中旬路透社报道,中国又发放了新的对美国进口大豆免征收30%高额税配额。对美豆免税配额的发放有利于降低 2020年1季度开始对巴西大豆的过度依赖。

五、国内油脂油料市场情况

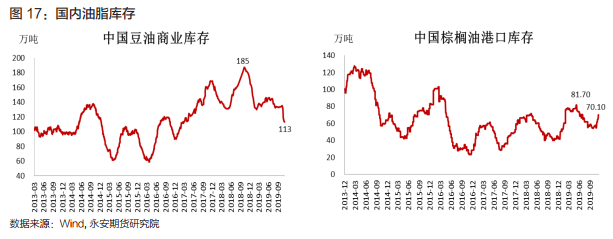

(一)豆油商业库存大幅走低带动国内油脂库存显著下降

根据天下粮仓数据显示:2019年年初至 12月中旬,我国进口大豆压榨量为 7907.7万吨,去年同期为8434.2万吨,同比下降6.24%。在非洲猪瘟影响下,2019年虽然有禽类饲料对豆粕需求的提振,但是由于生猪存栏的显著下降我国进口大豆压榨数量依旧同比下降,这改变了由于饲用蛋白需求持续增长油脂产出被动跟长的局面,给2019年国内油脂期现货价格持续反弹奠定了基础。

2018年我国油脂库存整体维持在历史高位,2018年10月份国内豆油商业库存一度高185万吨,此后随着一定阶段内我国进口大豆压榨数量的下滑以及年前市场对油脂价格预期好转阶段带动现货成交,2018年4季度国内豆油商业库存显著下降。此种情形在2019年四季度再次上演,由于局部缺豆 11 月初开始我国进口大豆压榨量显著低于5年均值,同时棕榈油价格带动国内油脂价格反弹,促进油脂一口价和基差交易,最终带动国内豆油商业库存从 135 万吨左右大幅下滑至 100 万吨左右。在国内豆油商业库存下降背景下,国内油脂库存整体表现为下滑态势。

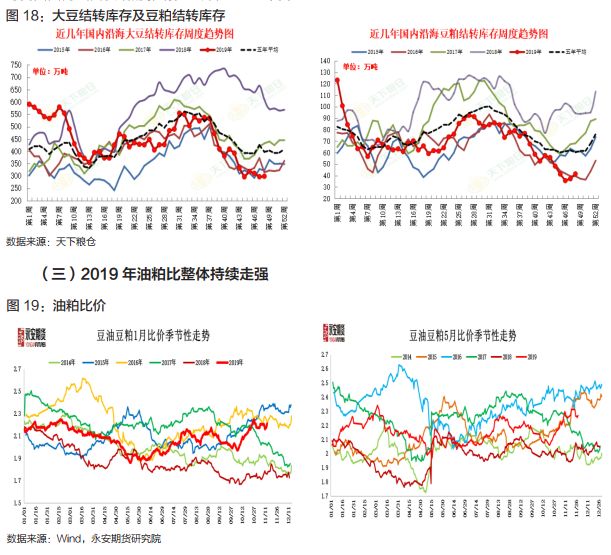

(二)沿海大豆结转库存及豆粕库存持续显著下降

根据天下粮仓数据显示:2019年我国沿海大豆结转库存整体处于下滑态势。2019年年初我国沿海大豆结转库存在600万吨左右,截至12月初库存为332万吨,与年初相比减少270万吨左右。2018年年初我国沿海大豆结转库存在430 万吨左右,2018年12月初库存为570万吨左右,整体增加140万吨。进口大豆港口库存的下降,一定程度上弥补了进口大豆同比下滑对我国国内蛋白供给的影响;此外,2019年我国豆粕结转库存整体呈现持续下滑态势。2019年年初我国豆粕结转库存为125万吨左右,12月初为40万吨左右,整体下滑80余万吨,去年同期是增加20万吨左右。在2019年我国大豆压榨量下滑背景下,豆粕结转库存的下降对我国蛋白供给给予了一定的补充。但同时由于沿海大豆结转库存和豆粕库存的显著下降,未来库存对国内蛋白市场供需可调节弹性将大大降低。

注:本文有删节

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)