客服热线:

客服热线:

国际铅锌研究小组(ILZSG)最新公布的数据显示,2019年10月,全球锌市转为供应过剩0.73万吨,2019年前10个月,全球锌市产量1118.1万吨,同比增加22.9万吨;需求1129.5万吨,同比增加3.8万吨,累计供应短缺降至15.2万吨,上年同期为短缺34.3万吨。该机构预计2019年精炼锌短缺17.8万吨,然而到2020年可能转为供应过剩19.2万吨。

A全球经济有望小幅回暖

2019年9月,欧洲央行宣布将存款利率下调10个基点至-0.5%的历史新低,这也是该行自2016年3月以来的首次降息。此外,欧洲央行还宣布将从11月1日起重启量化宽松,规模为每月200亿欧元,并开始实施利率分级制度。

美联储2019年10月11日表示,将开始每月购买约600亿美元短期债券,以确保银行体系拥有“充足的储备”。不仅短期资金市场在实施暂时性注资,美联储更直接宣布重新开始购买国债,操作至少维持到2020年二季度。

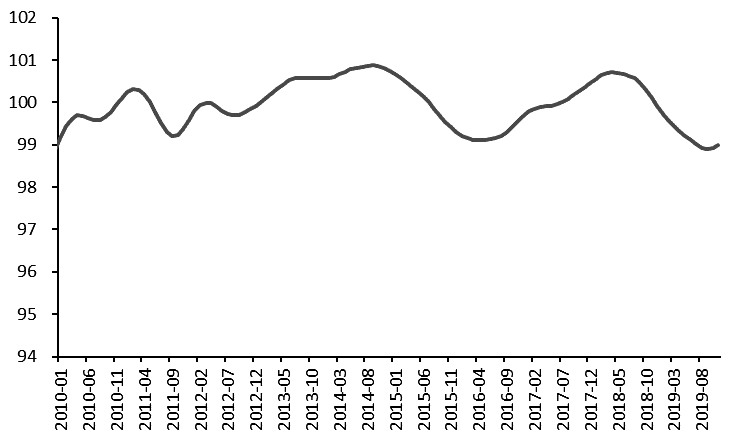

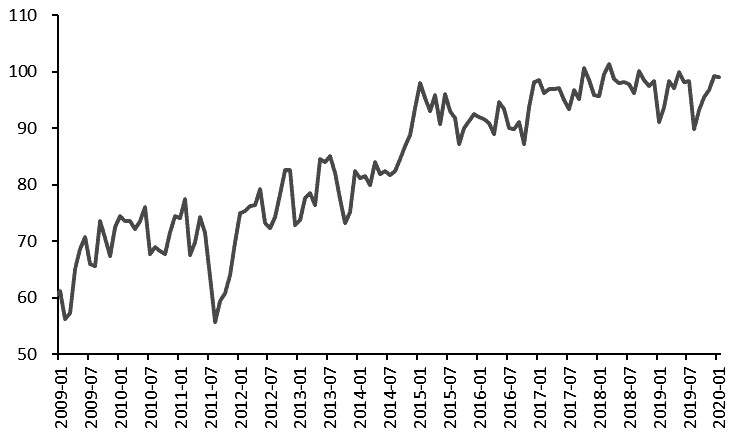

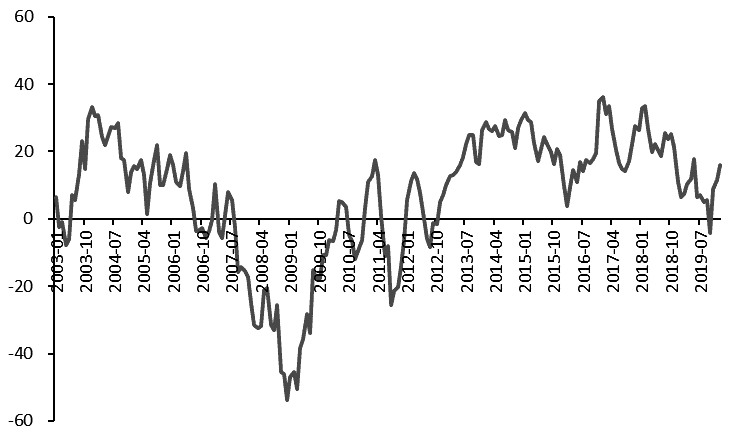

另外,我们看到2019年11月,美国OECD综合领先指标为98.9934点,处于近10年的底部,继续向下空间有限,且有调头向上趋势。与此同时,美国密歇根大学消费者信心指数、Sentix投资信心指数均有好转趋势。

但我们也看到美国就业数据依旧不乐观、工商业违约率仍较高,且美国在2020下半年面临大选,特朗普能否连任还有很大不确定性,因此美国经济小幅回升后能否持续还有待市场验证。

图为美国OECD综合领先指标(点)

图为美国OECD综合领先指标(点)

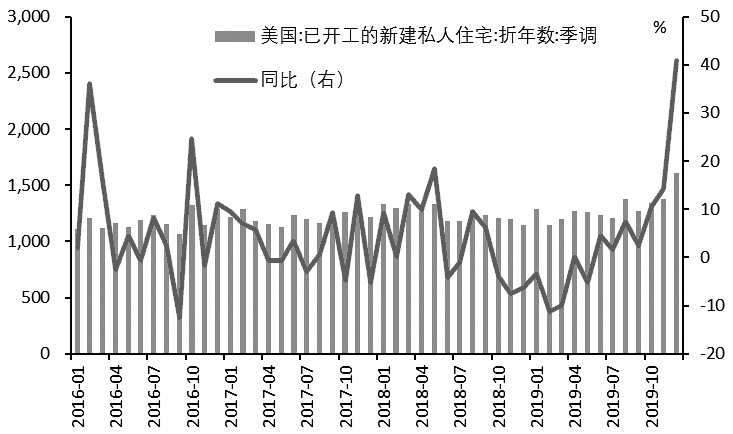

图为美国已开工新建私人住宅

图为美国已开工新建私人住宅

图为美国密歇根大学消费者信心指数

图为美国密歇根大学消费者信心指数

图为美国Sentix投资信心指数

图为美国Sentix投资信心指数

2019年12月,中国制造业采购经理指数(PMI)为50.2%,环比持平,为近9个月来连续第2个月位于荣枯线以上。企业成品库存低位、原料采购意愿上升,同时出口订单好转,传导至2020年,至少上半年我们可以看到制造业有好转迹象。

B2019年锌消费好于预期

ILZSG最新公布的数据显示,2019年前10个月,全球锌市消费量1129.5万吨、同比增加3.8万吨。

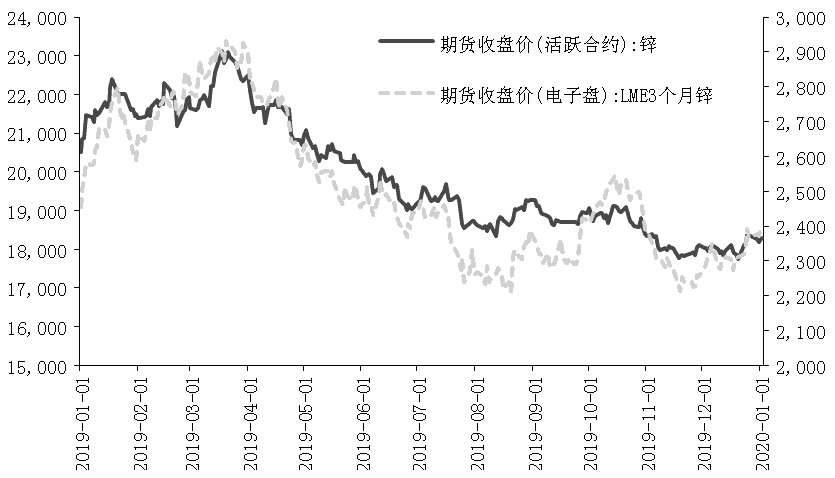

图为全球期货交易所锌价走势

图为全球期货交易所锌价走势

国内市场方面,从锌初级下游消费来看,镀锌占比60%左右,受2018年下半年开始的基建补短板政策刺激,叠加环保力度上的明显缓和,带动镀锌结构件消费。此外,出口亦强劲,2019年1—11月,镀锌板(带)净出口670万吨,同比增长11.3%。数据显示,2019年1—12月,镀锌结构件平均开工率在79.7%,较2018年同期上升6.1个百分点;压铸锌合金平均开工率为46.8%,较2018年同期上升约0.2个百分点。锌下游消费整体好于预期。国家统计局发布数据显示,2019年固定资产投资同比增长5.4%,增速同比下降0.5个百分点。其中,制造业投资增长3.1%,增速较2018年年末回落6.4个百分点;基础设施投资增长3.8%,增速较2018年年末持平;房地产投资增长9.9%,增速较2018年年末上升1.6个百分点。相比制造业投资的快速下行,2019年基建和房地产对投资的托底作用明显。

2019年1—12月,国内商品房销售面积累计同比小幅下滑0.1%,较2018年同期下行,预示2020年房地产新开工大幅上行空间有限。但有色金属多用于房地产的施工和业主收房后,我们看施工和竣工情况,2019年1—12月房屋施工面积累计同比增长8.7%、较2018年年末上升3.5个百分点,竣工面积累计同比上升2.6%,增速为近2年来首次由负转正,预示房地产对有色金属实际需求的拉动将边际改善。

C全球锌矿供应增加明显

锌矿供应方面,据ILZSG数据,2019年1—10月全球锌精矿累计产量1079.7万吨,较上年同期增加约22.8万吨。2019年全球矿山新增产能正在逐渐释放。MMG2019年前三季度锌精矿产量为26.3万吨,同比增长15%。2019年三季度DugaldRive持续成功达产,锌精矿含锌产出有史以来达到47296吨,较上一季度增加32%,2019年前三季度累计产量约25万吨,同比增长16%。

锌精矿产量增加归因于采矿量、处理量、回收率增加及矿石品位较高。预计2019年杜加尔德河的锌精矿产量在16.5万至17.5万吨之间。韦丹塔资源公司(VedantaResources)由于技术问题,导致Skorpion矿区矿石产量下降,从2019年11月初至2020年2月底关闭在纳米比亚的Skorpion锌业务,预计影响产量3万吨。斯坦锌业近期公布2019年二季度财报(2019年7—9月)显示,当季矿石开采量为21.9万吨,环比增长3%,该公司表示增量得益于矿石产量增加,然而同比下降6%,这主要是SindesarKhurd(SK)矿的矿石品位降低抵消了当季矿石的增量。

嘉能可2019年前三季度累计锌精矿产量为80.92万吨,比2018年同期增加2.31万吨(3%),主要体现了LadyLoratta的贡献和McArthurRiver的强劲生产,部分抵消了Antamina的低产和Kazzinc的减产。Teck二季度锌矿产量16.6万吨,较一季度增加约4.8万吨,主因是RedDog矿区因选矿量的提高弥补了锌矿品位下滑带来的负面影响。

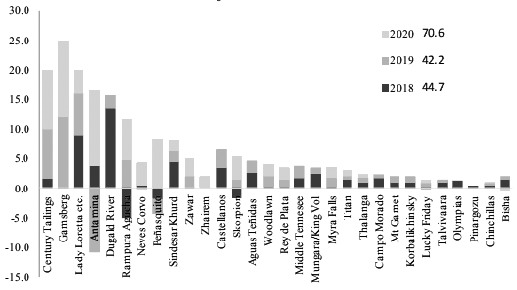

2020年新世纪资源旗下的CenturyTailings新增产能10万吨、Vedanta旗下的Gamsberg、Antamina由于原矿品位上升,预计新增产能12万吨左右,安泰科预计2020年海外新增锌精矿70.6万吨。

图为2018—2020全球主要新增锌矿产能

图为2018—2020全球主要新增锌矿产能

D矿冶利润博弈将成焦点

ILZSG最新公布的数据显示,2019年10月,全球锌市转为供应过剩0.73万吨,2019年前10个月,全球锌市产量1118.1万吨,同比增加22.9万吨;需求1129.5万吨,同比增加3.8万吨,累计供应短缺降至15.2万吨,上年同期为短缺34.3万吨。该机构预计2019年精炼锌短缺17.8万吨,然而到2020年将可能转为供应过剩19.2万吨。

从国内市场来看,原料的持续大幅释放导致加工费快速上涨,数据显示,2020年1月国产锌精矿现货加工费均价6275元/金属吨,较2018年年末上涨1175元/金属吨,较2018年年初上涨2775元/金属吨;进口锌精矿现货加工费均价310美元/干吨,较2018年年末上涨155美元/干吨,较2018年年初上涨297.5美元/干吨。2019全年持续的高加工费使冶炼厂吨锌收入达到近年来高位,叠加收益分成,全年吨锌收入多在7000元以上,远高于大部分炼厂的生产成本。

无疑,高利润刺激炼厂生产的积极性。国家统计局数据显示,中国2019年11月锌产量为59.4万吨,同比增加13.1%;2019年1—11月锌产量为569.2万吨,同比增加9%。安泰科对国内48家冶炼厂(涉及产能626万吨)产量统计结果显示,2019年上述企业锌及锌合金总产量为514.6万吨,同比增长11.1%即51.6万吨。其中,锌合金产量94.5万吨,同比增长4.7%,占总产量的18.4%,占比较2018年下滑1.1个百分点。2019年12月单月产量为47.6万吨,同比增加19.2%,环比增加1.5万吨。据数据初步统计,中国春节前后,利用假期进行检修的企业并不多,整体仍将保持较高的开工水平,考虑到2月少两个生产天数,预计1—2月环比累计减量在4万吨左右,两个月累计产量同比将增长近16万吨。

与些同时,我们看到,国内如中金、南方、紫金等超负荷开工,使国内总体开工高达87%以上,加之国内预计32万吨左右的新增冶炼产能,国内冶炼产能天花板上移。但我们需要关注的是,随着锌价的下行及加工费的高企,矿冶间的利润分配正由矿端向冶炼端开始大幅倾斜,未来如若价格继续下行或加工费掉头向下,导致炼厂利润下滑或将影响冶炼产能释放,二者利润间的博弈将对2020锌锭供应端起主导作用。

进出口方面,由于2019年大部分时间都处于进口亏损的状态,2019年1—11月中国精炼锌累计净进口49.8万吨,较上年同期下滑17%。

E库存预计继续低位徘徊

截至1月17日,LME锌库存5.1万吨,较2018年年末减少约7.8万吨;截至1月17日,国内三地社会库存10万吨,较2018年年末增加约1.3万吨。2019年原料回升有效传导至冶炼端,精炼锌产量大幅回升,但需求整体略好于预期。进入2020年,需求有望边际好转,供应端虽天花板上移,但仍需关注新产能的释放,且矿冶利润分配或影响现有产能释放,库存预计继续低位徘徊。

从全球经济来看,有小幅回暖迹象,美国OECD等指标或筑底,美联储重新开始购债、欧洲央行重启货币宽松,但美国就业数据依旧不乐观、工商业违约率仍较高,且美国在2020下半年面临大选,特朗普能否连任还有很大不确定性,下半年特别是四季度全球经济风险犹存。

从国内市场来看,企业成品库存低位、原料采购意愿上升,同时出口订单好转,传导至2020年,至少上半年我们可以看到制造业有好转迹象。此外,基建受政策托底;房地产施工和竣工同比增长将拉动后房地产时期有色金属的需求,汽车需求边际走暖。供应端,高利润将继续刺激冶炼产能释放,供应端虽天花板上移,但仍需关注新产能的释放,且矿冶利润分配或影响现有产能释放。预计全年锌价宽幅振荡,建议把握阶段性行情,沪锌主力合约运行区间在16000—23000元/吨,伦锌3月合约运行区间在2000—2900美元/吨。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)