客服热线:

客服热线:

钢市概述

2020年1月13日,国务院第四次全体会议要求各地区要加快发行和用好地方政府专项债券,推动在建工程建设和具备条件项目及早开工,带动扩大有效投资。1月9日,国家发展改革委正式批复了新建西宁至成都铁路可行性研究报告,同意新建西宁至成都铁路,正线全长836.5公里,项目总投资814.9亿元。至此拉开了新一年铁路项目审批的序幕,也成为新年开春铁路项目开工建设的前奏。

铁路项目建设仍有较大空间

2019年,全国铁路固定资产计划投资8000亿元,实际完成8029亿元,完成计划投资额的100.36%,铁路固定资产投资总体表现平稳。据不完全统计,2019年有23条铁路项目开工建设,总里程达3845.03公里,投资额近7500亿(详见表1)。

表1 2019年开工建设铁路项目

目前来看,“十三五”铁路建设目标任务进展顺利,中长期铁路建设仍有较大空间,截止2019年底,全国铁路营业里程将达到13.9万公里以上,其中高铁3.5万公里。对照“中长期铁路网规划”,到2025年,全国铁路营业里程要达到17.5万公里左右,其中高铁3.8万公里左右。意味着,2020-2025年每年新线投产里程需达到6000公里,其中高铁500公里,铁路项目建设仍有较大空间。

中西部高铁以及城际铁路将成为未来重点

根据2020年全国交通运输工作会议精神,2020年全国铁路固定资产投资计划完成8000亿元。2020年是全面建成小康社会和“十三五”规划收官之年,国铁集团将确保投产新线4000公里以上,其中高铁2000公里,同时加快推动川藏铁路等重大项目建设取得积极进展,1月10日,川藏铁路有限公司正式成立,注册资本2000亿元,为高起点高标准高质量加快推进川藏铁路规划建设提供有效保障。当前国家高铁骨干网已经形成,铁路投资建设的主要任务将有所转换,中西部的高速铁路、各大城市群内部的城际铁路将成为下一步的发展重点。

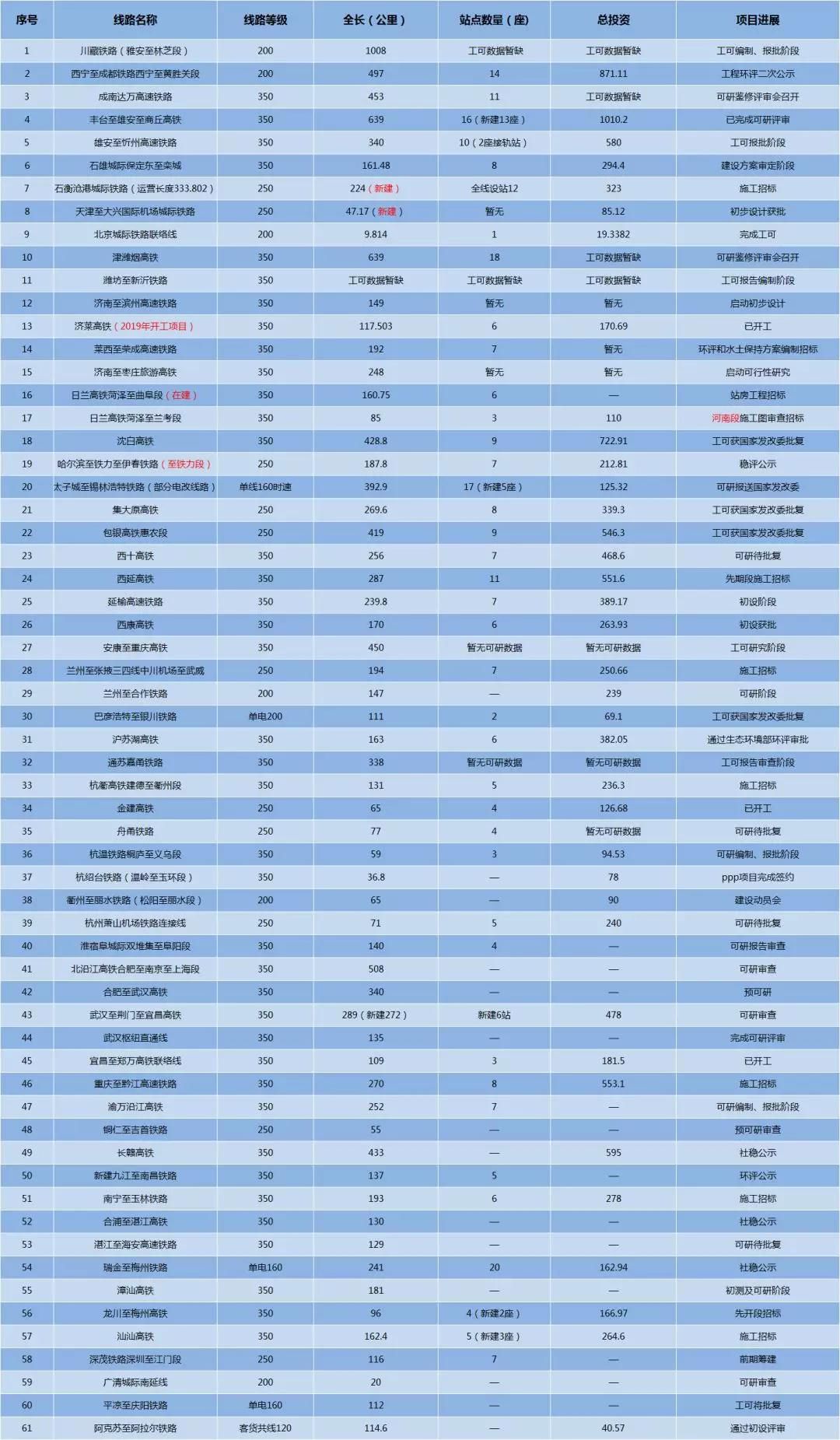

2020年拟开工建设61条铁路建设项目,将覆盖京津冀、山东半岛、长三角、珠三角、陕西、宁夏、沿江地带,主要是以干线高铁为主(详见表2)。2019年已经开工建设的23条铁路项目将为春季建设旺季提供坚实的基础,同时2020年拟开工建设的61条铁路项目,将为铁路投资的稳步发展提供充足的弹药储备,而且2020年地方专项债券规模有望扩大至3万亿元以上,且在1月就会提前发行和使用1万亿元,同时扩大将专项债券作为项目资本金的范围。在此背景下,2020年铁路项目建设将在政策资金的支持下迎来建设高峰。

表2 2020年拟计划开工建设铁路项目

期货走势分析

期货点评:20日,螺纹期货尾盘收报3605涨19,比午前高了6点,午后盘面呈高位小“U”形震荡;热卷午后高位震荡,终收3634涨13;原料端焦炭午后高位震荡,终收1880.5涨13,减仓1万多手;矿石午后震荡走弱,终收670涨3.5,减仓1万多手。

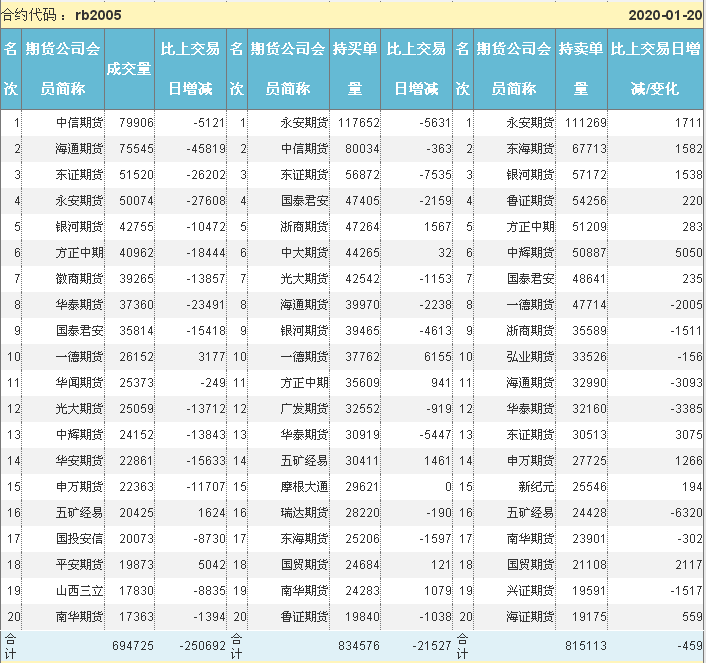

螺纹持仓报告显示:多空榜单均无大的操作。

矿石方面:只有多头永安增多1.1万,名次由二上至一;榜单其他小伙伴们都没有大的操作。

钢铁现货

一、建筑钢材

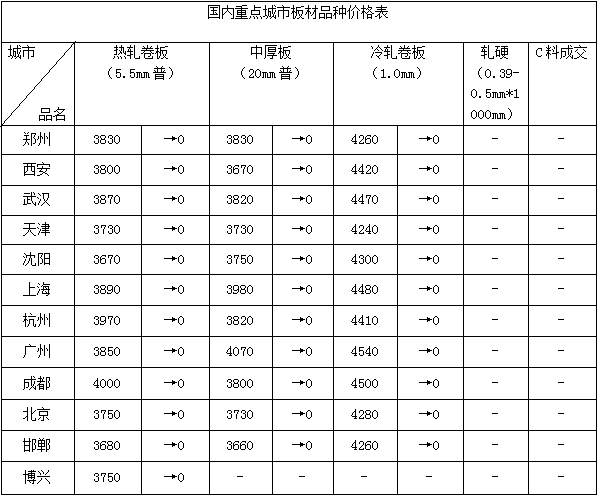

十大城市螺纹钢价格及涨跌表

现货简评:今日国内建筑钢材市场价格以稳为主。主导市场,北京市场小涨,天津、上海和广州均以稳为主。从市场了解到,北京市场大户拉涨,不过也是无量空涨而已,市场出货依旧极少,市场过节氛围浓厚,商家基本全都安排放假了;杭州市场基本休市,商家放假已经没有报价了;广州市场继续处于有价无市的状态,节日氛围浓厚。综合上述分析,预计明日行情或继续以稳为主。

三、板材

国内重点城市板材品种价格表

(1)热轧卷板:早盘,期货市场涨后趋弱,现货热卷市场仍普遍维稳。春节临近,全国各地贸易商陆续离市,营业的商家也普遍以开票,年会,催款为主,出货基本陷入停滞。盘面上看,多空力量相差无几,近期仍以横盘整理为主,拉涨受阻信号显露。不过临近春节,随着贸易商的陆续离市,近期热卷价格大幅起落的可能性不大。节前最后一周,当前国内热卷库存172.93万吨,较去年同期低0.95%,库存压力不大。另外,目前热卷贸易商普遍没有冬储,对价格的抗性仍然较强。另外,今年过年较早,考虑到假期累库速度,春节后需求跟进不及时的情况下,热卷节后回落可能性偏大,但价格仍有抗性,暴跌可能性不大。

(2)中厚板:今日开盘,期螺期卷走高运行,然现货市场继续持稳。目前市场愈发冷清,国内各区域市场基本进入休市状态,市场问询情况极少,且成交寥寥。消息方面:2019年国家发改委共审批核准固定资产投资项目157个,总投资13292亿元。不过此时消息面的影响甚微,市场基本无明显变化。从钢厂方面来看,锁价基本维稳,但接单呈现下量趋势,可见商家订货脚步放缓。另外,午后期盘下行,市场更是清淡平稳,因此近日国内中板价格基本保持不变,明日而言亦持稳运行。

四、管材

(1)无缝管:今日国内无缝管市场主稳个调,据兰格云商监测数据显示,全国十大主导城市均价4693元,与上个交易日相比持稳。管坯方面:天钢20#管坯出厂价格:热轧3800元;连铸3700元。潍钢20#热轧挂牌3840元,连铸挂牌3650元,中旬稳。鲁丽20#热轧3800元。20日国内主导无缝管:临沂108*4.5mm出厂普轧4180-4250元连轧4390元,57*3.5mm冷拔加300元;聊城中厚壁4250-4300元;磐金102-159*4.5mm基价4360元;中正219*20mm出厂价4330元,鑫鹏源273-377系列4350元;元铧219*6mm价格4280元新冶特钢219*mm价格4200元(除中南),377*10价格4450元(除中南)。管厂基本停产受季节性需求影响,在节前无缝管社会库存均会出现累库现象,预计在春节开市后的半个月左右达到最高值。2019年底,受环保等因素影响,以山东为首的部分无缝管厂和管坯厂停、限产较为频繁,市场资源投放一定程度上受限。2020年春节假期早于往年,节后厂家开工也会提前,市场旺季需求在三月份左右,那么贸易商方面将会有一个月时间就行补货,故此节前贸易商并没有积极备货,处于观望状态。综合来看节后开市以后厂家货物充足,不再担心无缝管规格缺货,预计串货现象会大幅度减少。综合来看节前市场方面贸易商市场价格将不再变动,等节后观望市场发展趋势。

(2)焊管:今日,国内焊管镀锌管价格持稳。据兰格钢铁云商平台监测数据显示:国内重点城市4寸(3.75mm)焊管的平均价格为4132元,各中心城市报价均与昨日价格持平,今日原料带钢价格继续报稳,河北主流管厂大都已放假,仅有值班人员,价格无变动,现焊管4寸(3.75mm)出厂报价在3850-3960元,镀锌管4寸(3.75mm)出厂报价4490-5540元。今天已经是腊月二十六,管厂和市场上最后一波贸易商也即将离市,库存均已封库,供需处于停滞状态,各商户门口挂起了红红火火的春联来迎接春节的到来,年前国内焊管镀锌管价格将继续维稳。

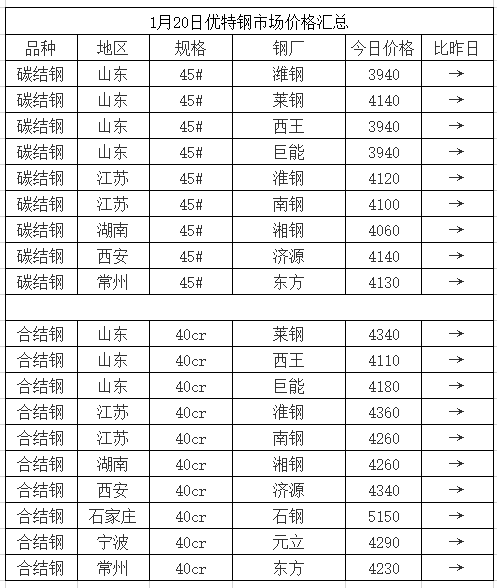

五、优特钢

优特钢分析:今日国内特市场价格依旧稳。随着年关临近,成交逐渐转弱,日成交量仅为上周的一半左右。市场逐渐步入有价无市的状况,近期贸易商到货量较之前低点有所增加,下游厂商有增加原材料库存意愿,市场基本处于供需平衡状态。年底工作重心以回笼资金为主。据兰格钢铁云商平台监测数据显示,国内重点城市,45#碳结钢85mm平均报价4167元,40cr合结钢85mm平均报价4345元,与上个交易日价格相同。钢厂方面:今日所有钢厂均报稳。对比当前市场价格高于去年同期水平,商家备货意愿不强,以降库出货为主。预计明日国内特钢市场价格将会继续以弱稳为主。

六、型材

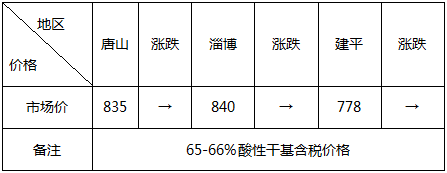

型材分析:今日市场仍以稳为主,各地节日气氛浓重,基本已经全面休市,钢厂端已经在节前预备成品库存及钢坯应对节后行情,而大家对节后观望心态仍重,部分商家资金方面仍存在压力,需求几乎为零,运输方面基本也较为困难,仅有的也只在本地周边运输,迁安地区主导钢厂钢坯出厂价稳,现普碳150方坯出厂价格3330元,预计明日唐山型材市场价格稳。

原料市场

一、铁矿石

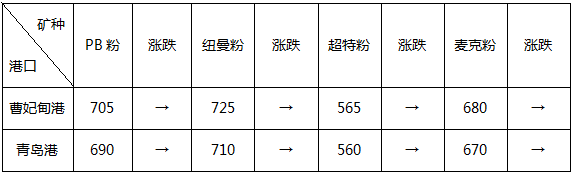

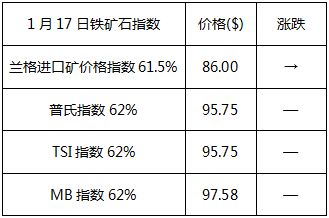

铁矿石分析:今日国内进口矿市场成交价格小涨。国产矿方面,市场整体报价维稳,节前市场基本持平。进口矿方面,港口大型贸易商现货报盘整体持稳,巴西货价格有一定程度上调,主要由于巴西发货量持续走低,澳洲受飓风影响发货量亦有所下降,市场对于后期供应短暂紧俏有所担忧,故价格有一定程度上涨,但是整体来看市场交投相对清淡。故综合以上数据来看,国内铁矿石现货市场短期偏强震荡。

(1)铁矿石价格情况

国产矿

进口矿

(2)主要指数

二、焦炭

主要地区焦炭价格汇总

主要地区炼焦煤价格汇总

钢铁企业焦炭采购价格汇总

焦炭分析:今日国内焦炭市场依旧维稳,市场整体成交情况一般。钢厂方面,钢厂采购需求良好,个部分低库存钢厂补库意愿较强。焦化企业方面,焦化企业出货积极性较高,部分线路运输车辆减少,运价小幅上涨,钢厂仍有较强补库意愿。目前临近春节车辆减少、汽运价格上涨,运输环节成本上升;港口贸易资源价格平稳,集港低位下,港口库存仍在下滑。总体来看,节前国内焦炭市场主流价格持稳可能性较大。

三、废钢

主要地区废钢价格汇总

主要钢铁企业废钢采购价格汇总

今日共收集到2家钢铁企业废钢价格政策,其中1家企业上调废钢价格,其中1家企业下调废钢价格。

废钢分析:今日国内废钢市场持续稳定。近日,大多数电炉停产。商家离市,没工人没车,废钢供应不济。成品螺纹主稳个涨。综合来看,距离春节只有数日,市场节日氛围浓郁,供需两方均无心市场,节前废钢平稳过渡。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)