客服热线:

客服热线:

原标题:Mysteel:2月份钢材市场上涨空间或有限

2020年1月份,国内钢材市场小幅波动运行,主要是春节前下游及贸易商集中放假,钢材市场逐步进入有价无市。据Mysteel监测,截止1月21日全国主要城市20mm三级螺纹钢均价3834元/吨,本月基本平稳运行;4.75mm热卷均价3839元/吨,本月累计小跌26元/吨。预计2月份钢材市场大体或区间震荡,即使因需求恢复启动出现阶段性拉涨,空间或也有限。

图一:全国主要城市螺纹钢及热卷均价走势

一、春节因素导致1月份钢铁产量下降,预计前2月同比小幅增长

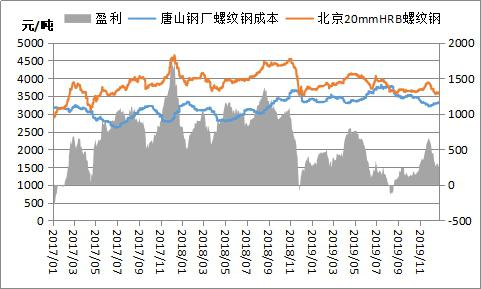

2020年1月份,钢材市场小幅波动,但铁矿、焦炭、废钢等原材料价格有不同程度上涨,导致钢厂成本进一步攀升。笔者测算,春节前唐山长流程钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)200多元/吨左右。大部分独立电弧炉建材钢厂盈亏持平,少部分亏损100多元/吨。

图二:唐山钢厂螺纹钢吨钢毛利走势

(来源:我的钢铁网综合资讯部)

由于高炉厂有小幅盈利,节前虽有安排检修,但力度并不大。Mysteel调研247家钢厂,上周铁水日均产量220.57万吨,环比降1.48万吨,同比增6.77万吨。一般节前电弧炉钢厂会陆续停产,春节期间基本停产。Mysteel调研全国71家电弧炉钢厂,上周粗钢产量30.13万吨,环比下降31.08万吨。

图三:全国及唐山钢厂高炉产能利用率走势

综合来看,受春节因素影响,2020年1月份高炉厂、电炉厂均有不同程度减产,预计本月全国粗钢日均产量260多万吨,低于2019年12月的271.8万吨,但高于2019年1-2月的253.5万吨。考虑到2月份钢厂复产,供给压力将进一步扩大。

二、今年基建投资发力,房地产降温,钢材需求增长乏力

2019年基建、制造业投资同比增长3.8%和3.1%,均呈现低速增长,不过房地产投资同比增长9.9%,呈现较快增长,成为拉动建筑钢材需求增长主力。据Mysteel调研全国237家主流贸易商,2019年建材成交量4428.4万吨,高于2018年的4178万吨,同比增长6%。

图四:房地产、基建、制造业累计投资增速

图五:237家贸易商建材成交5日移动平均线

由于房地产市场持续降温,尤其2019年土地购置面积降超10%,预计2020年房地产新开工面积、投资增速均出现回落,难以拉动建筑钢材需求增长。不过,随着地方政府专项债提速扩容,预计2020年基建投资增速出现小幅回升。制造业出现边际回暖,投资有望稳增长。

综合来看,今年一季度基建投资或将发力,房地产对钢材需求拉动难有期待,预计建筑钢材需求持平或略高于上年同期。一般节后2-3周下游工地陆续复工,届时关注成交量情况。

三、今年节后钢厂去库存压力明显大于市场库存

据Mysteel调研,节前第2周(截止2020年1月17日)钢材社会库存量1023万吨,较上年节前第2周高31.7万吨。预计今年春节期间钢材社会库存量或达1400-1500万吨之间,跟去年春节期间1456万吨变化不大。

表一:春节前后4周钢材社会库存量

据Mysteel调研,节前第2周(截止2020年1月17日)样本钢厂钢材库存量483万吨,较上年节前第2周高31.7万吨66.2万吨。预计今年春节期间钢厂钢材库存量或达700多万吨,高于去年春节期间的654万吨。

表二:春节前后4周样本钢厂库存量

综合来看,预计今年春节期间钢材库存总量或高于2019年同期,低于2018年同期,今年节后钢厂去库存压力明显大于市场库存。

四、近十年节后钢材市场涨多跌少

据Mysteel数据统计显示,2019年春节前第一周全国螺纹钢均价为3952元/吨,较2018年同期相差较大,春节后四周呈现窄幅震荡态势。另外从近十年数据来看,春节后第二周螺纹钢价格上涨幅度大,下跌幅度小。

表三:2010-2019年春节后螺纹钢价格走势

据Mysteel数据统计显示,2019年春节前第一周全国热卷均价为3791元/吨,同比去年降幅达8.41%。另外从近十年数据来看,春节后第二周热卷价格70%概率将出现小幅上行,第三周热卷价格涨跌参半,第四周热卷价格60%概率上行,但涨跌幅与前三周相比明显扩大。

表四:2010-2019年春节后热轧板卷价格走势

五、总结:

2020年节后钢材市场可能呈现多空交织的情况:

一方面,今年节后重大项目可能启动较快,加上贸易商库存压力尚可,一旦需求恢复启动,钢价有拉涨意愿。此外,电炉厂多数在盈亏边缘,成本对钢价也有支撑。另一方面,房地产市场还在逐步降温,今年钢材需求增长乏力,而供给端还有扩张空间,或将制约钢价上涨空间。总之,今年节后钢市谨慎乐观,即使因需求恢复启动出现阶段性拉涨,空间或也有限。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)