客服热线:

客服热线:

来源:东方金诚 东方金诚工商企业二部 李晓娜 罗修

【摘要】2019年产业债主体评级上调企业数量同比继续减少,下调企业数量继续小幅增加,信用质量下滑向高信用等级企业蔓延;供给侧改革政策的持续支撑钢铁、水泥等过剩产能行业信用质量的继续提升,产品结构与布局优势、财务实力增强等个性化因素是产业债主体评级上调的重要考察因素,其中“并购重组”成为企业主体评级上调的主要原因之一;虽然整体融资环境有所改善,但债券市场“暴雷”事件造成的余波未尽,前期信用风险不利因素仍在持续释放,产业债主体评级下调个性化原因突出。

预计2020年,产业债评级上调企业数量将继续下降,前期积攒的信用风险将继续释放,且不排除高等级企业因其公司治理、或有风险等因素导致信用质量下滑的风险。具有业务布局和产品优势、财务实力较强、治理完善、流动性管理较强的头部企业竞争优势将更加明显,而主营业务竞争能力不强、财务实力较弱、存在治理与管理问题的企业信用风险仍将抬升。

一、产业债[1]主体评级调整概况

2019年产业债主体评级上调企业数量同比继续减少,下调企业数量继续小幅增加

总体来看,2019年产业债评级调整延续2018年趋势,评级上调企业数量继续减少,评级下调企业数量继续小幅增加。

2019年评级上调企业初始级别以AA+为主,下调企业有所分化,信用质量下滑向AA+和AAA企业蔓延

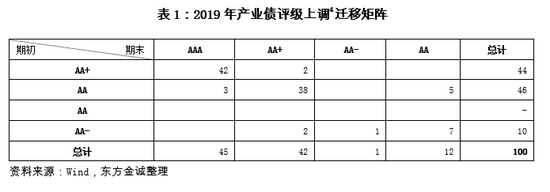

从级别迁移情况来看,2019年,评级上调企业中级别由AA+上调至AAA的企业占比达45.65%,由AA上调至AA+的企业占比为41.30%;相较之下,展望上调的企业中主体级别为AA的企业占比为62.5%,主体级别为AA+的企业占比为25%。此外,主体级别被两家评级机构上调的企业有13家,被3家评级机构上调的企业有1家(唐山冀东水泥股份有限公司),上调前后各家评级机构给予的主体级别均保持一致;被同一家评级机构年内两次上调级别的企业有1家,为攀钢集团有限公司[3]。整体看来,主体评级上调企业初始级别仍以AA+为主,且评级机构对级别略低的企业评级上调更谨慎一些,以上调展望为主。而从级别调整跨度来看,2019年涉及跨级别调整的企业有5家,均为上次评级距当年评级时间较久的受评主体。

同期,评级下调企业中初始级别为AA的企业占比最高,为30.95%,同比下降34.61个百分点;AA+次之,为20.24%,同比提升11.35个百分点;AAA企业占比为5.95%,同比提升1.51个百分点;AA-及以下企业占比为42.86%,同比大幅提升21.75个百分点。与此同时,展望下调的企业中初始级别为AA的企业占比为78.57%,AA+的企业占比为14.29%,AA-的企业占比为7.14%。本年调级企业中有11家企业被2家评级机构下调级别,其中有7家企业年初和年末不同机构级别保持一致。从级别跨度来看,年内跨级别调降的企业有58家,同比增加3家,占比达58.59%。此外,下调企业中有33家企业均在2019年以前就已经被下调评级,其中有2家在2018年首次违约,有19家于2019年首次违约。综合来看,2019年评级被下调的企业有所分化,AA-及以下企业占比明显提升,且信用质量下滑向AA+和AAA企业蔓延,显示产业债信用质量恶化的趋势仍未缓解。2019年产业债新增违约主体33家,同比增长17.85%,其中2019年之前已出现评级下调的企业占比51.52%。

整体来看,2019年评级上调企业初始级别以AA+为主,但下调企业有所分化,AA-及以下客户评级下调占比明显提升,且信用质量下滑向AA+和AAA企业蔓延。

2019年产业债评级上调企业以国有企业为主,评级下调企业以民营企业为主

从企业性质来看,2019年产业债评级上调企业以国企为主,中央国有企业和地方国有企业合计69家,占比达69.00%,而民企占比仅有四分之一。与之相对的是产业债评级下调企业中民企占比超过60%,其中,中央国有企业和地方国有企业评级被下调的合计24家,占比为25.00%,而民营企业评级下调数量为62家,占比达64.58%。

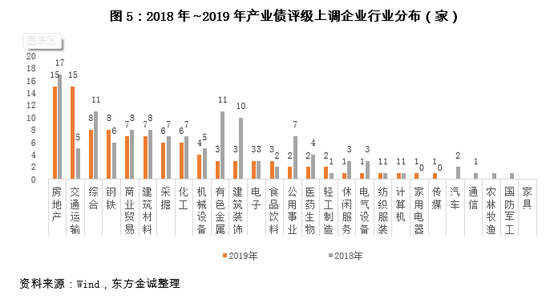

2019年评级上调企业集中于房地产、交通运输、综合和钢铁等行业,机械设备、建筑装饰、化工和综合业内企业评级下调数量较多

按照申万一级行业来区分,2019年房地产行业仍是上调级别数量最多的行业,评级上调企业15家,占比达15.00%,交通运输行业2019年评级上调企业明显增加,上调数量同比增加10家至15家,占比同为15.00%,其后是综合、钢铁、建筑材料和商业贸易等行业,评级上调企业数量分别为8家、8家、7家和7家,合计占比达30.00%。

本年产业债评级下调企业所属行业分布中,机械设备和建筑装饰行业评级下调数量最多,均为8家,占比均为8.42%,化工和综合并列第三,均有7家,占比均为7.37%,其余传媒、房地产、汽车等行业分布较为平均,本年新增国防军工、家用电器和电气设备行业违约企业。

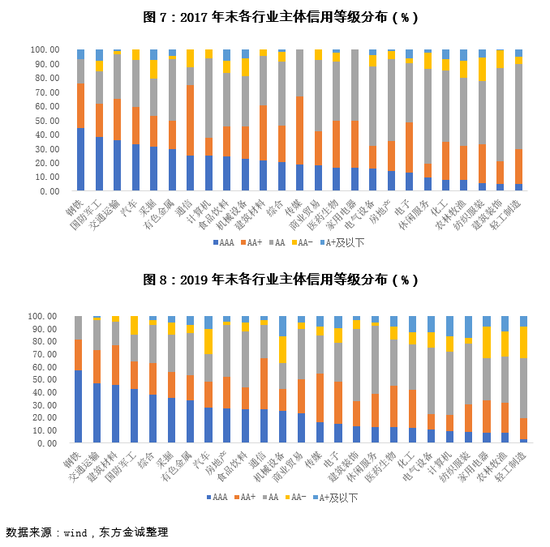

2018~2019年末钢铁、交通运输、建筑材料等行业中AAA企业占比增幅较2017年末超过10%,主要是供给侧改革等政策推动行业景气度回暖、集中度提升,龙头企业信用资质提升明显所致;而电气设备、化工、传媒、纺织服装等行业内企业主体评级分布明显下沉,体现出行业内企业信用质量下滑趋势。全市场AA+及AAA企业占比分别由2017年末的21.46%和14.68%上升至2019年末的24.28%和24.58%,AA+和AAA企业占比明显提升,同时A+及以下占比也由1.70%上升至5.96%,总体上看,各行业信用水平有所分化。

二、产业债主体评级调整原因

产业债主体评级的调整主要是多种因素综合作用下使得企业盈利或债务负担等改善或恶化所致。依据各机构出具的评级报告,本文将2019年产业债主体评级上调的主要原因归类为行业景气度上行、产品结构与布局优势、股东支持、并购重组和财务实力增强等;下调的主要原因归类为行业景气度下行、业务布局和竞争力减弱、财务实力下降、或有风险和治理与管理问题等。

2019年,供给侧改革政策的持续支撑钢铁、水泥等过剩产能行业信用质量的继续提升,产品结构与布局优势、财务实力增强等个性化因素是产业债主体评级上调的重要考察因素,其中“并购重组”成为企业主体评级上调的主要原因之一

2019年,供给侧改革政策的持续支撑钢铁、水泥等过剩产能行业信用质量的继续提升,产品结构与布局优势、财务实力增强等个性化因素是产业债主体评级上调的重要考察因素,其中“并购重组”成为企业主体评级上调的主要原因之一。本文将2019年产业债主体评级上调原因大致归结为行业景气度上行、业务结构与布局优势、股东支持、并购重组和财务实力增强等

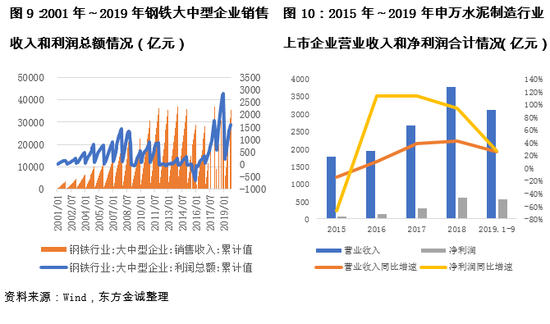

1、行业景气度上行。本年产业债评级上调企业中,评级理由涉及行业景气度上行的主要以钢铁、建筑材料(水泥)、机械设备行业(工程机械)为主。2018年钢铁、水泥行业在供给侧去产能、产能置换、环保限产和需求上升等因素共同促进下,市场供需关系有所改善,行业景气度提升,钢铁、水泥价格维持高位,行业利润率明显提升。工程机械行业在环保升级、设备更新需求和下游需求等因素推动下,2018年全行业实现营业收入5964亿,同比增长10.4%。

行业的景气度提升可推动企业经营业绩显著改善,信用质量不断提升,代表性企业如下:

(1)钢铁行业:近年来,受益于钢铁行业产能过剩局面的缓解以及区域龙头地位优势进一步凸显,柳州钢铁股份有限公司盈利能力和经营性净现金流均显著改善。

(2)建筑材料行业:新疆青松建材化工(集团)股份有限公司在南疆水泥市场仍保持较强的区域市场规模优势,当年水泥产品价格涨幅显著,经营性业务盈利大幅改善。

(3)机械设备行业:2016年下半年以来,受基建投资增长、环保升级和设备更新换代等影响,工程机械行业景气度显著回升,三一重工股份有限公司权益、收入及利润规模大幅提升,经营性现金流强劲增长。

2、产品结构与布局优势。不同于供给侧改革对行业属性的影响,产品结构与布局并不局限于行业属性,而与企业表现关系密切,且在行业景气度走平或略有下滑的时候更能体现企业的抗风险能力。典型如房地产企业,2018年以来房地产投资热情不减,集中结转对房企业绩形成良好支撑,但面临“限价、限购、限售”等调控政策限制和频现的土地流拍现象,房企的行业地位,土地、项目储备,区域布局,经营效率等指标是评级机构关注的重点,具有业务结构与布局优势的房地产企业评级上调的概率更高。代表企业如下:

(1)房地产企业:广州市时代控股集团有限公司是国内排名前50的房企,在粤港澳大湾区内具有较高的品牌知名度;聚焦刚需住宅开发,周转快,整体去化情况较好;项目开发规模较大,可满足公司持续经营的需求;广州市和佛山市城市更新项目有助于其未来土地储备获取。重庆市迪马实业股份有限公司布局重点一二线城市群,房地产项目储备质量较好;预收售房款大幅增长,为未来结转房地产业务收入提供了有力支撑。

其他企业如利亚德光电股份有限公司、华峰集团有限公司和洛阳栾川钼业集团股份有限公司等,通过对自身产品的深耕和优势的不断强化,行业地位突出,产品竞争优势明显。

(2)其他企业:利亚德光电股份有限公司智能显示产品齐全,行业地位突出;在品牌知名度、自主知识产权拥有量、认证获取等多个方面具有行业领先优势;近年来通过内生增长与外延并购相结合的方式,进一步拓展了业务范围,扩大了海外市场销售渠道。华峰集团有限公司各类化工产品产销量在国内均处于领先水平,仍保持着较高的行业地位与较明显的竞争优势。洛阳栾川钼业集团股份有限公司资源储备丰富,行业地位显著,拥有较强的成本优势,盈利能力增强以及融资渠道通畅等有利因素对公司未来业务发展及信用水平具有支撑作用。

股东支持。实力强大的股东往往可以在资源、项目的获取方面和流动性方面为受评企业提供一定支持。典型企业如中国联合水泥集团有限公司全资股东中国建材股份有限公司实力雄厚,对其支持力度大;济南轨道交通集团有限公司股东济南市政府在轨道交通建设项目资本金的筹集和收益平衡区土地出让收入的拨付等方面对其提供了有力的政策支持;北方联合电力有限责任公司控股股东增强了对其支持力度,协助置换了部分高息贷款,使其债务压力明显缓解。

同时作为股东旗下重要甚至唯一的业务运营平台,受评企业的战略地位和重要性也为对其信用资质起到明显支持作用。典型企业如作为集团资源整合平台的大悦城控股集团股份有限公司、招商局港口集团股份有限公司、广州合景控股集团有限公司,战略地位的提升和业务规模的扩张有助于其信用资质的提升。

并购重组。历经供给侧改革政策后,产业债主要行业进入存量竞争时期,行业内企业并购活动增加,推动行业集中度提升。“并购重组”亦成为2019年产业债主体评级上调的主要原因之一。2019年,产业债评级上调企业中有18家企业在评级调整理由中提及并购重组事项,并购重组主体涉及企业自身,股东和下属企业。从效果来看,资产重组有助于在战略地位、业务经营、规模和财务表现等方面提升受评企业的整体竞争力。从企业属性来看,涉及“并购重组”的主体以央企和地方国企为主,合计达14家,占比合计达78%,民营企业有3家,占比为16.67%,其他企业1家。

财务实力增强。财务实力是企业经营效率最直接的体现,也是受评企业级别调整的重要因素。从2019年评级调整因素来看,受评企业财务实力的增强在内生方面主要表现为经营积累,如淄博矿业集团有限责任公司煤炭主业生产效率高,在多年生产经营期间,其始终表现出极强的盈利和获现能力,得益于极强的盈利能力以及大规模利润留存,公司资本实力不断夯实。宿迁产业发展集团有限公司中高端白酒销售占比得到上升,收入和盈利规模进一步增长,盈利能力和偿债能力很强,整体债务负担较轻,经营获现能力强,经营活动现金流状况较佳,整体经营状况保持良好。

外生方面则通过债转股、上市、发行股票等方式增强资本实力,如湖南华菱钢铁集团有限责任公司受益于经营积累、资本公积增加以及子公司市场化债转股,所有者权益显著增长;淮北矿业股份有限公司实现整体资产注入上市公司,融资渠道进一步拓宽;珠海港股份有限公司通过非公开发行股票,进一步增强资本实力。

2019年虽然整体融资环境有所改善,但债券市场“暴雷”事件造成的余波未尽,前期信用风险不利因素仍在持续释放,产业债主体评级下调个性化原因突出

2019年虽然整体融资环境有所改善,但债券市场“暴雷”事件造成的余波未尽。评级机构对受评主体的分析最终结果是判断企业的偿债能力,而偿债能力是对行业环境、企业业务经营能力、财务实力和流动性管理等的综合体现。评级机构会依据不利因素的影响程度和企业的抗风险能力判断是否下调评级和评级下调的程度。而信用面恶化和评级下调又会形成恶性循环继而加剧企业的运营压力。本年评级下调企业中有31家企业已在2018年被下调级别,这类企业在2019年评级继续下调的共性较为突出,主要是经营水平和偿债能力的进一步恶化,即前期信用风险不利因素在本年的继续释放,本文不再做详细分析。具体来看,评级机构在对企业进行级下调时较为谨慎,本年评级下调的主要原因可归类为行业景气度下行、业务布局和竞争力减弱、财务实力下降、流动性风险、或有风险和治理与管理问题。

1、行业景气度下行。行业景气度的下行会对受评企业的产品供需和价格走势产生不利影响进而影响到企业经营利润。在景气下行的行业中,产品竞争力较弱和话语权较弱的企业受影响程度较大。如汽车行业受下游需求放缓影响,行业景气度下行,力帆实业(集团)股份有限公司和铁牛集团有限公司等企业整车产销量均明显下降。

2、业务布局和竞争力减弱。较好的业务经营能力和可持续发展水平是企业长期发展的重要前提。若企业主营业务竞争能力下降,不仅不利于经营积累,甚至可能影响企业正常经营。如华灿光电股份有限公司部分芯片出现产品质量问题,对其订单及销售影响较大,计提的相关赔偿对2018年利润形成侵蚀;广厦控股集团有限公司房地产业务持续性弱。此外,股东对战略部署的调整也会对企业的竞争力产生影响。如广西新发展交通集团有限公司根据北投集团整体战略部署,原有工程施工等业务划转至北投集团,后续将专注于从事高速公路的投资建设及运营业务,需持续关注公司未来主营业务变更后管控及业务运营状况。

3、财务实力下降。财务实力下降是评级下调企业的主要原因之一,一方面来源于经营环境,如行业景气度下行、业务布局和竞争力下降对企业的影响最终会体现为财务实力的走弱,一方面是由于企业本身资产质量不高,经营环境恶化时会产生资产减值进而影响利润。财务实力的走弱往往体现在主营获利指标下降、资产负债率提升、大额资产减值等各个方面。如深圳市怡亚通供应链股份有限公司受期间费用侵蚀严重影响,营业利润大幅下降且主要依赖投资收益的贡献,整体盈利能力大幅下降;北京安控科技股份有限公司商誉计提大额减值导致亏损扩大;浙江盾安人工环境股份有限公司拟计提资产和商誉减值准备14.65亿元,并预计产生资产处置损失共29208.79万元;浙江亚太药业股份有限公司由于财务费用增加、折旧及人工增加、子公司业绩下滑导致全年将计提大额商誉减值等原因预计全年将产生大额亏损。

4、流动性风险。若企业自身经营积累不够,财务实力的下降可能叠加其对企业融资能力的负反馈,进而演变为流动性风险。流动性风险一是来源于企业无序扩张导致借款无法接续;二是来自于企业债务结构规划不够合理,在信用环境收缩的环境下无法及时应对;三是由于担保、诉讼等问题,造成短期大额资金的流出导致企业自身流动性紧张,这也是导致企业评级下调的直接原因。流动性风险的表现一般体现在股权冻结、司法诉讼、偿债资金安排不到位以及公开及非公开渠道的违约事项。如:隆鑫控股有限公司公告称其持有的隆鑫通用3.83亿股股票以及持有上海丰华(集团)股份有限公司53.12万股股票被司法冻结;内蒙古矿业(集团)有限责任公司截至2019年6月底有三笔欠息贷款,余额0.34亿元,关注类贷款13笔,余额12.76亿元,不良贷款1笔,余额为2.39亿元;河北海伟交通设施集团有限公司短期偿债压力较大,多次纳入被执行人名单和失信被执行人名单。

5、或有风险。或有风险的发生和影响有时难以预计,但是在债券暴雷频发的环境下,受关注程度明显提升。如万达集团股份有限公司对正在破产重整的山东胜通集团股份有限公司及其下属公司合计担保9.03亿元,目前该事项仍在处理中,尚存一定代偿风险;海航基础产业集团有限公司与关联方相关的资产及互保金额较大,关联方目前虽在化解流动性风险,但存在不确定性。

6、治理与管理问题。如康美药业股份有限公司因涉嫌信息披露违法违规被中国证券监督管理委员会立案调查,治理机制不完善,内部控制存在重大缺陷,财务管理制度无法有效实施,财务报告真实性存疑等诸多负面事项对公司偿债能力和信用水平产生不利影响。浙江亚太药业股份有限公司违规担保事项和内部人员对担保事项的不同认定说明公司内部治理及管理方面存在较大问题。

三、总结

2019年产业债主体评级上调企业数量同比减少,下调企业数量小幅增加;评级上调企业初始级别以AA+为主,下调企业有所分化,信用质量下滑向AA+和AAA企业蔓延。从企业性质看,同期,产业债评级上调企业以国有企业为主,评级下调企业以民营企业为主;从所属行业看,2019年评级上调企业集中于房地产、交通运输、综合和钢铁等行业,机械设备、建筑装饰、化工和综合业内企业评级下调数量较多。调级原因方面,评级上调原因主要行业景气度上行、业务结构与布局优势、股东支持、并购重组和财务实力增强等;下调主要是由于行业景气度下行、业务布局和竞争力减弱、财务实力下降、流动性风险、或有风险和治理与管理问题等。

预计2020年,在宏观经济下行压力仍较大的背景下,虽然宽信用政策有助于改善企业融资环境,但是伴随着债券“暴雷”事件频发,企业信用水平仍将进一步分化,具有业务布局和产品优势、财务实力较强、治理完善、流动性管理较强的头部企业竞争优势将更加明显。而主营业务竞争能力不强,财务实力较弱、存在治理与管理问题的企业信用风险仍将抬升。经历供给侧改革对产能过剩行业的红利释放和产业结构调整下宏观经济增速的放缓,预计2020年,评级上调企业数量将继续下降,前期积攒的信用风险或将继续释放,且不排除高等级企业因其公司治理、或有风险等因素导致信用质量下滑的风险。

[1] 本文分析对象不包括城投企业、控股平台、银行及非银行金融机构。

[2] 部分企业同时存在级别调整和展望调整的情况,此类企业在本文中仅在级别下调的企业中统计。

[3] 2019年3月和11月,中诚信国际分别将攀钢集团有限公司主体信用等级上调至AA+和AAA,2019年前中诚信国际对攀钢集团最近一次评级时间为2016年7月,距2019年首次评级时间间隔较久。

[4] 包含级别和展望调整,下同。

[5] 有4家企业由于不同机构降级前后级别不一致,因此并未去掉。

[6] 曾用名:中粮地产(集团)股份有限公司。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)