客服热线:

客服热线:

一、价格风险监测

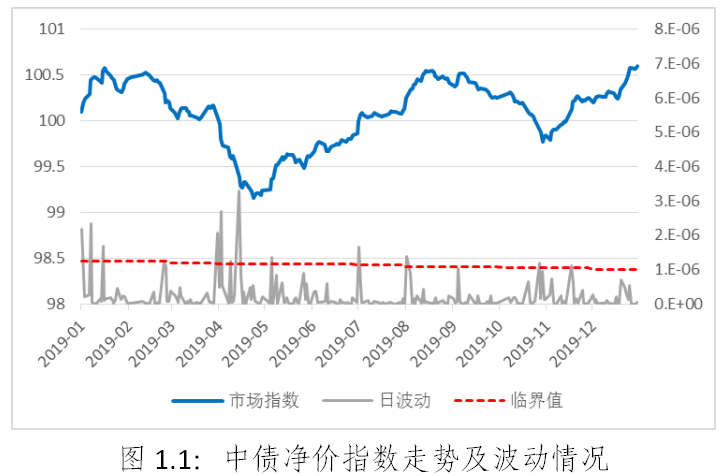

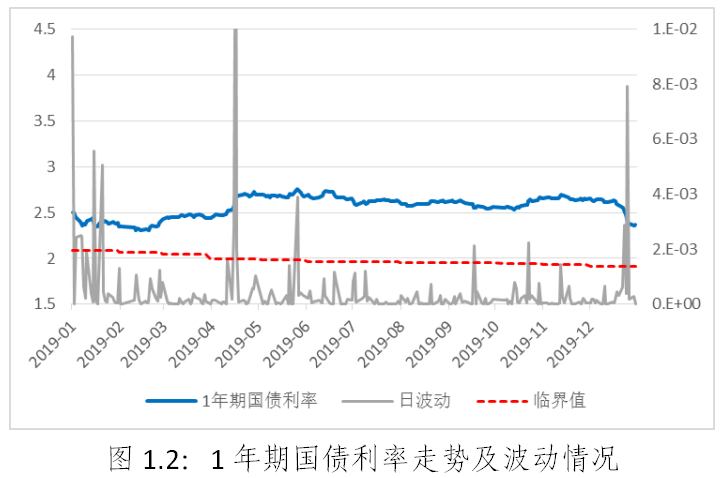

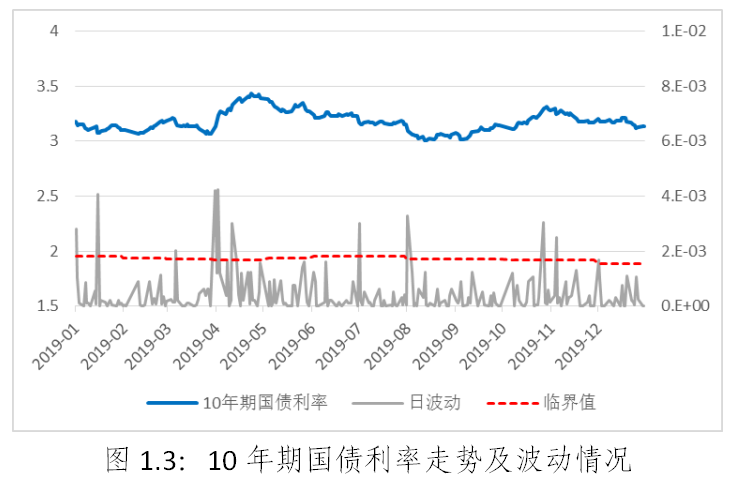

2019年12月,债券指数上升,中债净价指数上升0.34%至100.59点,中债国债净价指数上升0.53%至118.86点,中债信用债净价指数上升0.06%至94.96点。国债收益率陡峭化下行,1年期国债利率下行28BP至2.36%,10年期国债利率下行3BP至3.14%。国债期货价格上升,10年期国债期货活跃合约结算价上升0.10%至98.16。

债券市场波动性较低。中债净价指数、1年期国债收益率和10年期国债利率波动率分别处于历史值的30%、48%和35%分位数。月内价格波动较大时点事件主要包括月初PMI数据回暖和月末降准预期升温。

2019年债券收益率呈低位震荡趋势,市场波动率较低,接近历史最低水平。

二、信用风险监测

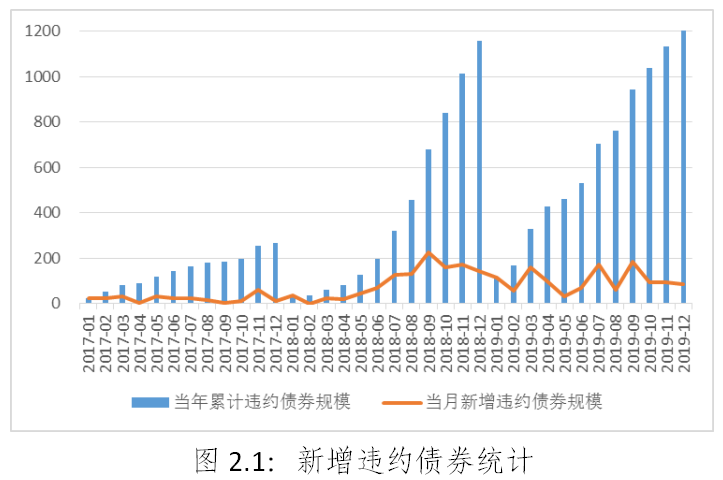

12月债券月度违约率边际下降。新增违约债券[1]8支,违约规模84.21亿元,边际违约率[2]0.04%,环比下降0.01个百分点。本月无新增违约企业。

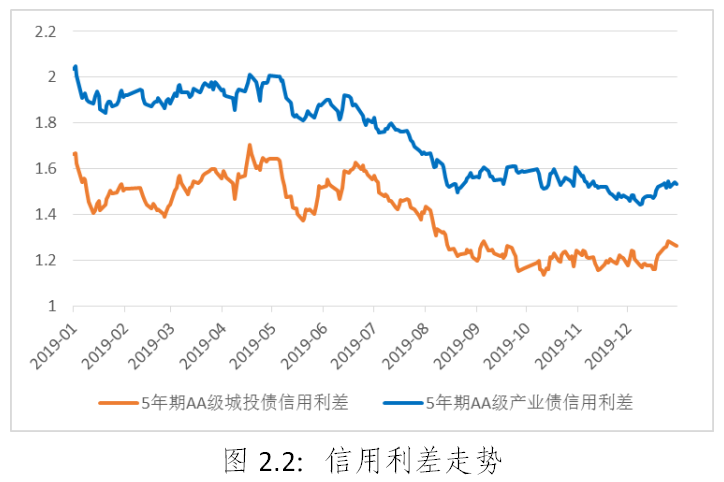

信用利差整体扩大。5年期AA级产业债信用利差[3]153BP,环比扩大5BP,5年期AA级城投债信用利差126BP,环比扩大5BP。

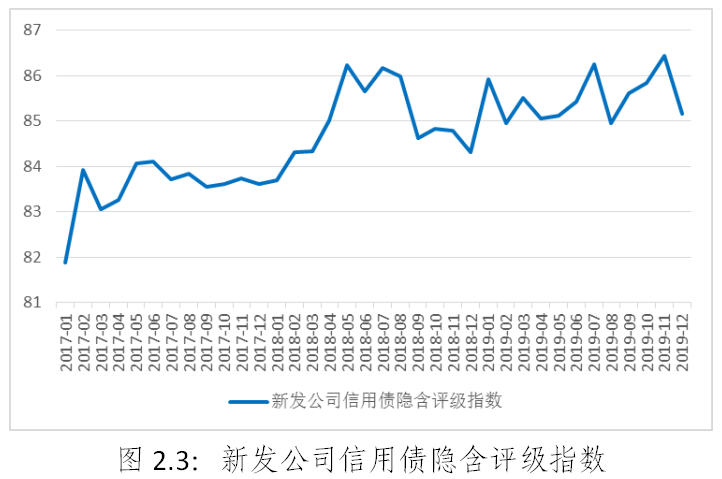

公司信用债发行资质边际下降,12月新发公司信用债隐含评级指数[4]为85.16,环比下降1.28。

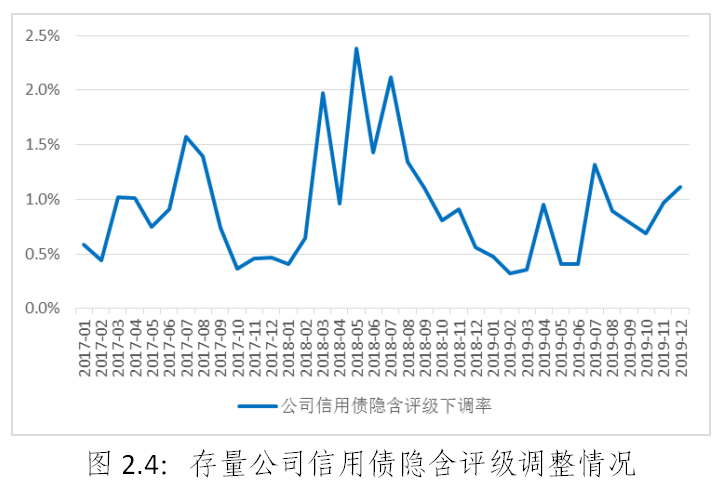

存量公司信用债隐含评级下调率边际上升。中债估值的公司信用债中,隐含评级调整债券216支,其中下调207支,隐含评级下调率[5]为1.11%,环比上升0.14个百分点。隐含评级调整涉及发行主体共35家,其中下调31家,下调主体数量排名前3的行业[6]分别为制造业、建筑业和综合。

2019年全年新增违约债券158只,涉及债券规模1216.99亿元,同比分别增加28.46%和5.13%。年边际违约率0.64%,同比微降0.03个百分点。新增违约企业38家,同比减少5家。

一级市场发债企业资质整体上升,全年新发公司信用债隐含评级指数均值同比上升0.53。二级市场信用利差大幅收窄,产业债和城投债信用利差全年分别下行54BP和45BP。存量公司信用债隐含评级下调率为5.42%,较去年上升3.80个百分点。

三、流动性风险监测

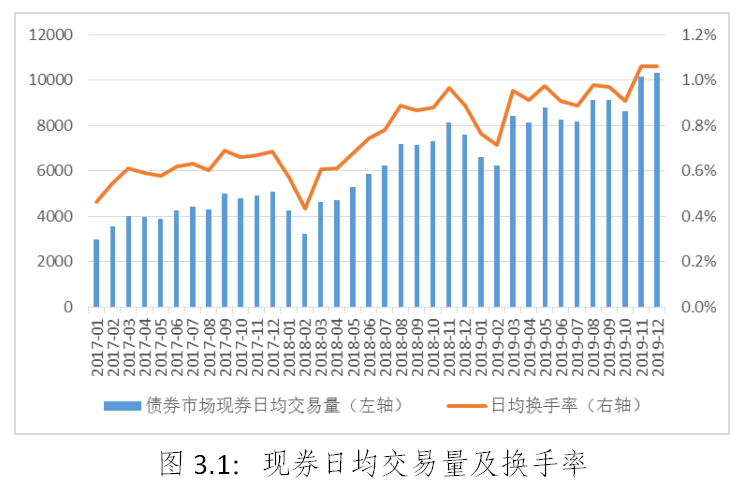

现券市场流动性边际上升。12月债券市场现券交易量约为22.71万亿元,日均现券交易量约为10324.03亿元,环比上升1.63%。日均现券换手率为1.06%,环比持平。

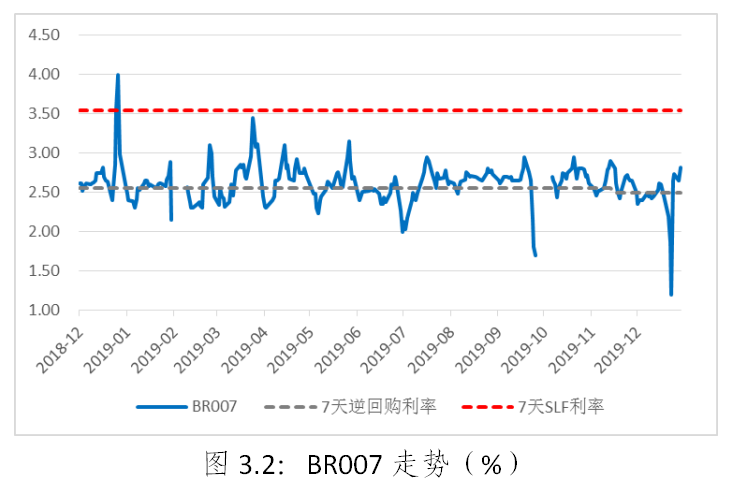

货币市场流动性保持充裕。12月七天基准回购利率[8](BR007)平均2.42%,低于上月均值20BP,平均低于公开市场操作利率[9]8BP。月末跨年BR007上升至全月最高点2.82%,低于上月高点8BP。

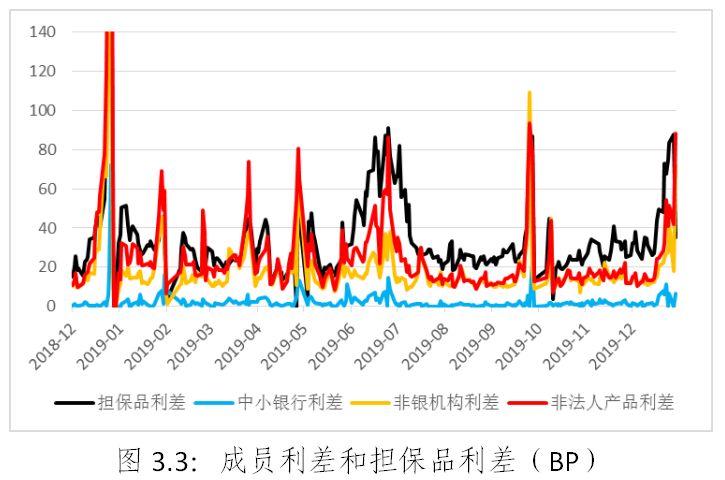

流动性分层幅度季节性增大。12月中小银行、非银机构和非法人产品成员利差[10]分别为3BP、20BP和26BP,环比扩大1BP、5BP和9BP。担保品利差[11]为44BP,环比扩大14BP。

全年来看,现券市场流动性持续改善,年现券换手率为219%,同比上升42个百分点,是近五年最高水平。货币市场流动性保持合理充裕,全年BR007平均为2.60%,同比下降20BP;流动性分层整体好转,中小银行、非银机构和非法人产品的平均成员利差为2BP、17BP和24BP,同比下降2BP、14BP和25BP,担保品利差平均为32BP,同比下降19BP。

四、债券市场结构监测

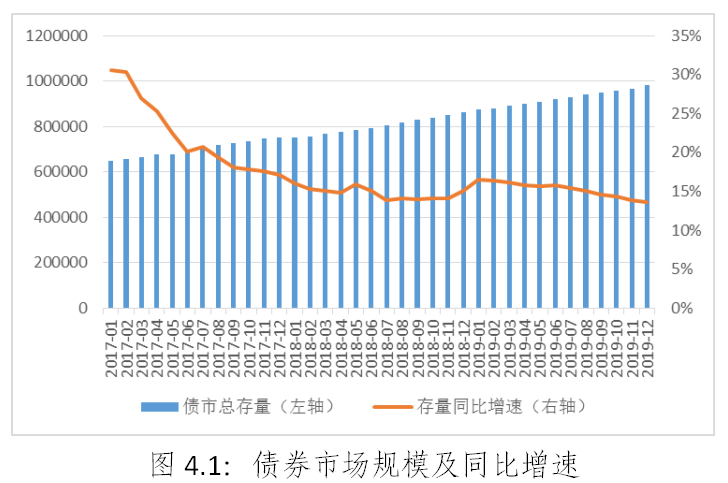

债券市场总规模继续增长。2019年12月末,含同业存单在内的债券市场总托管量[12]约为98.10万亿元,较上月增加1.37万亿元。规模同比增速13.63%,较上月下降0.22个百分点。

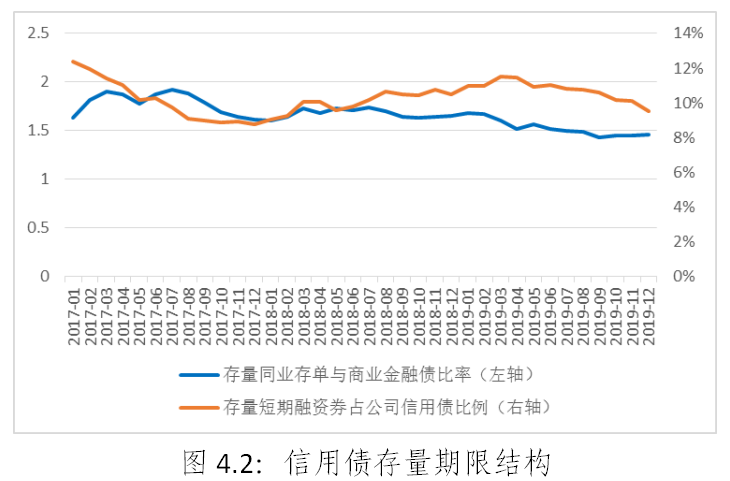

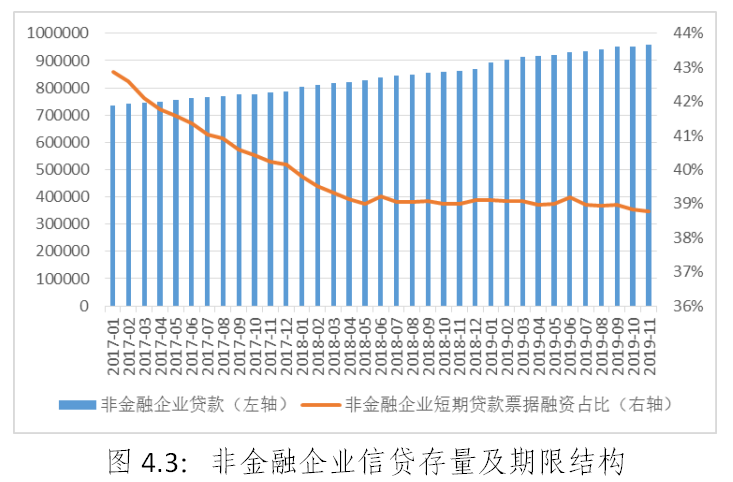

信用债期限结构趋于长期化。从存量上看,12月末公司信用债中短期融资券占比9.51%,环比下降0.61个百分点,同比下降0.97个百分点;同业存单与商业金融债比率为1.46,环比上升0.01,同比下降0.19。从发行量上看,12月公司信用债发行量微降,其中短期融资券占比为36.46%,环比下降0.68个百分点;商业金融债和同业存单发行量上升,新发同业存单与商业金融债比率为7.31,环比上升1.72。

存量信贷期限结构边际延长。最新数据显示(截至11月)非金融企业短期贷款和票据融资存量占比38.79%,环比下降0.04个百分点。

全年来看,债券市场总规模平稳增长,信用债期限结构和信贷期限结构均呈长期化趋势。

五、债券市场杠杆率监测

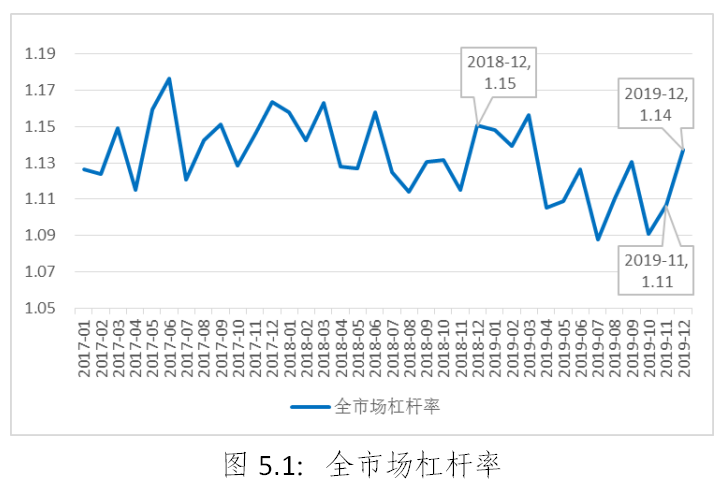

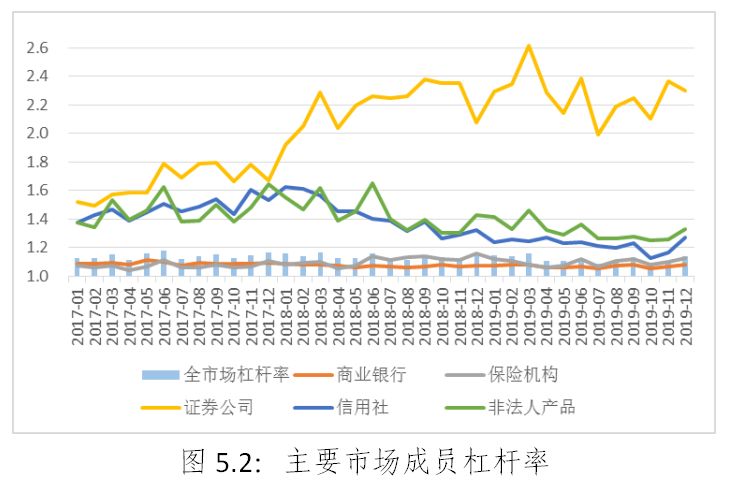

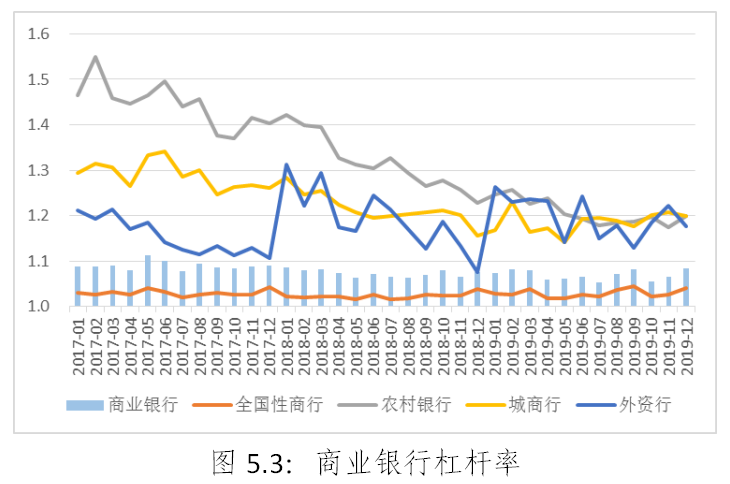

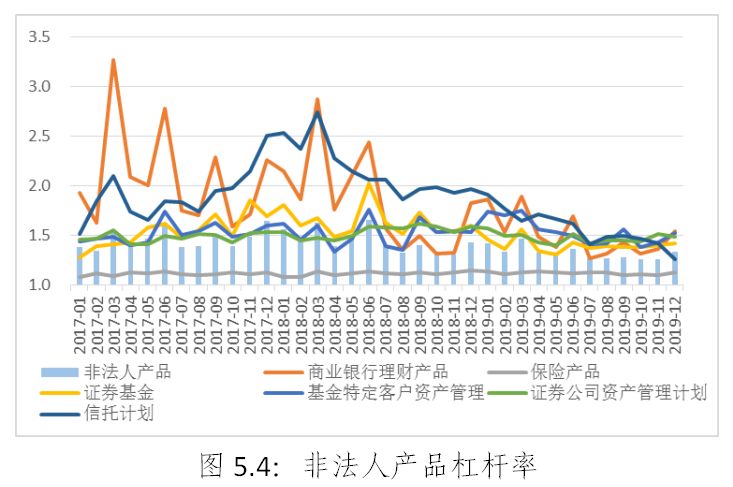

债券市场杠杆率季节性上升。12月末市场总体杠杆率[13]为1.14,环比上升0.03,同比下降0.01。机构平均杠杆率[14]高于2倍的有448家,占比4.97%,环比上升0.48个百分点,类型以基金特定客户资产管理、证券公司资产管理计划、证券公司为主。分类来看,商业银行、信用社、保险公司、非法人产品杠杆率有所上升,证券公司杠杆率有所下降,保险公司、信用社、非法人产品杠杆率低于去年同期。商业银行中,全国性商业银行[15]、农村银行类机构[16]杠杆率上升,城市商业银行、外资银行杠杆率下降;非法人产品中,商业银行理财产品、保险产品、证券基金、基金特定客户资产管理、年金、社保基金杠杆率上升,证券公司资产管理、信托计划杠杆率下降。

非法人产品主力增持债券[17]。商业银行、非法人产品、境外机构债券持有量分别增加了0.67%、4.38%、0.34%;信用社、保险机构、证券公司债券持有量分别减少了4.15%、4.64%、5.05%。

全年来看,债券市场杠杆率整体呈低位震荡趋势,证券公司杠杆率上升,非法人产品、信用社、保险机构杠杆率下降,商业银行杠杆率保持稳定。全年债券增持量前三位为商业银行、非法人产品和境外机构,其增持量分别占全市场债券总增量的67.06%、22.65%和5.03%。

六、债券市场回购风险监测

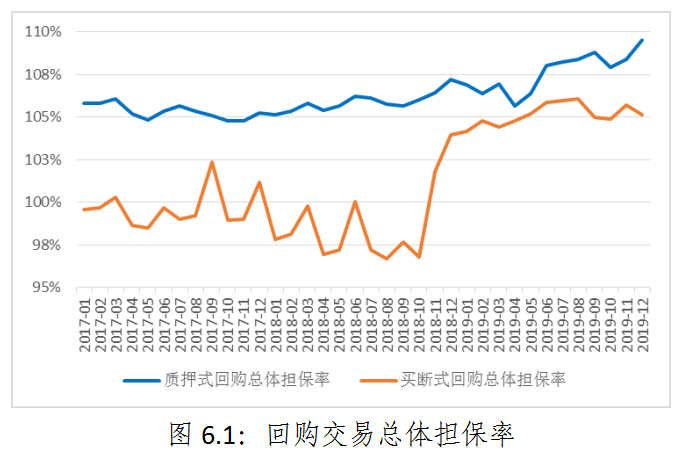

回购担保率保持稳定。12月末未到期质押式回购总体担保率[18]为109.53%,环比上升1.15个百分点;未到期买断式回购总体担保率为105.15%,环比下降0.54个百分点。担保率低于97%的融资方共2家,均为证券公司资产管理计划。

全年来看,质押式回购和买断式回购担保率较上年末分别上升了2.31个百分点和1.22个百分点。

1.违约债券统计口径包含协议展期债券,违约时间按首次违约或展期时间统计。

2.边际违约率是指特定时间段内发生违约量占期初市场总存量的比例,即:当月边际违约率=当月新增违约债券面额/上月末公司信用债托管量。其中公司信用债包括企业债、公司债、中期票据、短期融资券、定向工具、资产支持证券、可转债、可交换债等。

3.产业债(城投债)信用利差=中债AA级中短期票据(城投债)5年期到期利率-中债国债5年期到期利率。

4.新发公司信用债隐含评级指数为新发公司信用债数量化隐含评级的加权平均值,其中数量化隐含评级以5分对应一个评级等级,将中债市场隐含评级AAA+级至C级分别对应至100至0。

5.公司信用债隐含评级下调率=隐含评级下调债券数/存续债券数。

6.行业分类采用证监会行业分类标准。

7.日均现券换手率=现券交易量/期末托管量/交易天数。

8.基准回购利率(Benchmark Repo, BR)是中央结算公司编制和发布的回购市场利率基准,是基于全市场以利率债质押的质押式回购交易计算的成交利率加权中位数。基准回购利率包括隔夜和七天两个品种,分别以BR001和BR007表示。

9.公开市场操作利率是指7天逆回购利率。

10.成员利差是指中小银行、非银机构、非法人产品与大型银行之间的融资利率差异,其中大型银行包括政策性银行、国有大型商业银行和股份制商业银行;中小银行包括其他商业银行和信用社。

11.担保品利差是指质押非利率债和质押利率债之间的融资利率差异。

12.债券市场总托管量包括中央结算公司、上海清算所、中证登托管的债券。

13.市场总体杠杆率=托管量/(托管量-质押式回购待购回余额)。

14.机构平均杠杆率=机构月均托管量/(机构月均托管量-机构月均质押式回购待购回余额)。

15.全国性商业银行包括国有及国有控股商业银行、股份制商业银行及其分支行。

16.农村银行类机构包括农村商业银行、农村合作银行和村镇银行。

17.仅统计中央结算公司托管的银行间市场债券。

18.质押式/买断式回购总体担保率是全市场未到期质押式/买断式回购交易的担保品市值与到期金额的比值,总体担保率=∑(未到期回购交易质押或过户债券全价市值)/∑(回购到期金额),担保率越高代表抵押品越充足。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)