客服热线:

客服热线:

面对多套精选层进入标准,发行人应如何选择?保荐机构应当如何把关?对发行人所属行业有哪些监管要求?

继19日新三板精选层公开发行规则出炉后,针对精选层进层条件、发行主体以及其他常见问题等,全国股转公司1月21日发布实施《全国中小企业股份转让系统精选层挂牌审查问答(一)》(以下简称《审查问答》)。

重点内容如下:

根据《审查问答》,发行人应当选择一项具体精选层进入标准。

发行人最近一年(期)经营业绩指标较报告期可比期间最高值下滑幅度超过50%,如无充分相反证据或其他特殊原因,一般应认定对发行人持续经营能力构成重大不利影响。

精选层设立初期,优先支持创新创业型实体企业,暂不允许金融和类金融企业进入精选层。

发行人选择第一、二、三套标准进入精选层的,保荐机构均应重点关注发行人最近一年的营业收入对关联方或者有重大不确定性的客户是否存在重大依赖,营业收入大幅下滑是否对发行人经营业绩构成重大不利影响。

发行人选择第三套标准进入精选层的,其最近一年营业收入应主要源于前期研发成果产业化。

发行人选择第四套标准进入精选层的,其主营业务应属于新一代信息技术、高端装备、生物医药等国家重点鼓励发展的战略性新兴产业。保荐机构应重点关注:发行人创新能力是否突出、是否具备明显的技术优势、是否已取得阶段性研发或经营成果。

充分体现“以信息披露为中心”的审查理念

本次发布实施的《审查问答》共28条,主要包括三个方面:一是精选层进层条件方面,明确市值、研发投入、经营稳定性等条件的披露、核查及监管要求。二是发行主体方面,对行业、业务、主要资产和核心技术权属等明确披露、核查及监管要求。三是其他常见问题方面,对财务信息披露质量、同业竞争、关联交易、承诺履行等事项提出具体的披露、核查及监管要求。

精选层挂牌审查充分体现“以信息披露为中心”的审查理念。本次发布实施的《审查问答》立足于对精选层挂牌审查常见问题提出针对性要求,进一步明确了信息披露和中介机构核查要求,同时和首发业务若干问题解答、科创板审核问答相关要求总体一致,与后续实施的转板上市制度有效衔接。

发行人应当选择一项具体精选层进入标准

《全国中小企业股份转让系统分层管理办法》(以下简称《分层管理办法》)设置了四套精选层进入标准,发行人如何选择?

全国股转公司表示,发行人申请股票公开发行并在精选层挂牌的,应当在《发行人关于股票在精选层挂牌的申请》中明确所选择的一项具体的进入标准,即《分层管理办法》第十五条中规定的四套标准之一。发行人应当结合自身财务状况、公司治理特点、发展阶段以及进入精选层后的持续监管要求等,审慎选择进入标准。

明确精选层进入标准适用的核查及披露要求

全国股转公司表示,发行人选择《分层管理办法》第十五条中第一、二、三套标准进入精选层的,保荐机构均应重点关注:发行人最近一年的营业收入对关联方或者有重大不确定性的客户是否存在重大依赖,营业收入大幅下滑是否对发行人经营业绩构成重大不利影响。

发行人选择第三套标准进入精选层的,其最近一年营业收入应主要源于前期研发成果产业化。

发行人选择第四套标准进入精选层的,其主营业务应属于新一代信息技术、高端装备、生物医药等国家重点鼓励发展的战略性新兴产业。保荐机构应重点关注:发行人创新能力是否突出、是否具备明显的技术优势、是否已取得阶段性研发或经营成果。

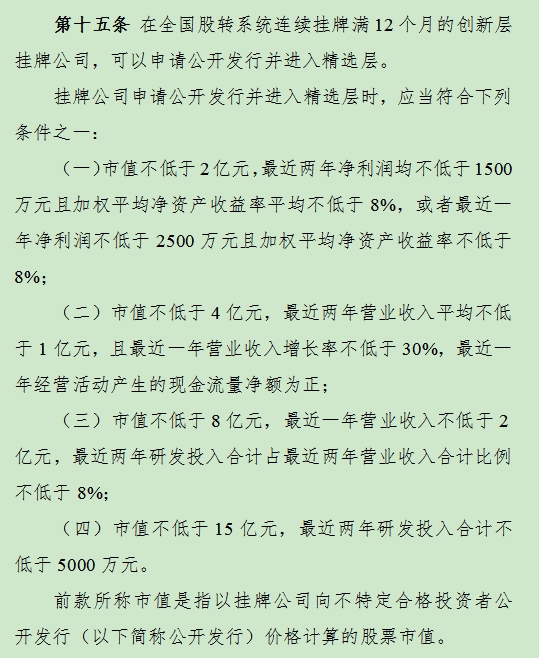

图注:精选层四套进入标准

来源:《全国中小企业股份转让系统分层管理办法》

优先支持创新创业型实体企业

暂不允许金融和类金融企业进入精选层

根据《审查问答》,发行人不得属于产能过剩行业或《产业结构调整指导目录》中规定的限制类、淘汰类行业。产能过剩行业的认定以国务院主管部门的规定为准。

精选层设立初期,优先支持创新创业型实体企业,暂不允许金融和类金融企业进入精选层,后续将结合深化新三板改革措施落地情况及监管环境统筹考虑。

前述金融和类金融企业是指,由中国人民银行、中国银保监会、中国证监会监管并持有相应监管部门颁发的《金融许可证》等证牌的企业,私募基金管理机构,以及小额贷款公司、融资担保公司、融资租赁公司、商业保理公司、典当公司等具有金融属性的企业。

明确经营业绩指标大幅下滑情形的核查及监管要求

根据《审查问答》,发行人在报告期内出现营业收入、净利润等经营业绩指标大幅下滑情形的,保荐机构及申报会计师应当从以下方面充分核查经营业绩下滑的程度、性质、持续时间等:

(1)经营能力或经营环境是否发生变化,如发生变化应关注具体原因,变化的时间节点、趋势方向及具体影响程度;

(2)发行人正在采取或拟采取的改善措施及预计效果,结合前瞻性信息或经审核的盈利预测(如有)情况,判断经营业绩下滑趋势是否已扭转,是否仍存在对经营业绩产生重大不利影响的事项;

(3)发行人所处行业是否具备强周期特征、是否存在严重产能过剩、是否呈现整体持续衰退,发行人收入、利润变动情况与同行业可比公众公司情况是否基本一致;

(4)因不可抗力或偶发性特殊业务事项导致经营业绩下滑的,相关事项对经营业绩的不利影响是否已完全消化或基本消除。

发行人最近一年(期)经营业绩指标较报告期可比期间最高值下滑幅度超过50%,如无充分相反证据或其他特殊原因,一般应认定对发行人持续经营能力构成重大不利影响。

保荐机构及申报会计师应结合上述情况,就经营业绩下滑是否对发行人持续经营能力构成重大不利影响发表明确意见。

(文章来源:中国证券报)

(责任编辑:DF529) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。