客服热线:

客服热线:

报告摘要

从中短期来看,年底前后焦煤供给压力短期缓解,明年上半年钢材的终端需求将较强,预计焦煤将跟随钢材价格阶段性反弹。但2019年是焦煤供需格局转变的一年,逐步从供给偏紧转为供给宽松。2020年随着进口焦煤的涌入,国内焦煤产量的释放,焦煤供需宽松的格局难以扭转,焦煤价格仍将相对承压,焦煤行业利润将有一定的压缩空间,预计焦煤主力合约全年运行区间在1000-1300元/吨。

风险因素:1、市场预期过于一致使得期货价格提前反应;2、需求超预期下行(下行风险);3、保大幅收紧(上行风险)。

2019年以来,国内焦煤产量、焦煤进口量不断增加,焦煤供给也由整体偏紧向宽松转变,2020年焦煤供给是否会继续宽松格局,需求侧的变化又将如何影响焦煤价格,在此我们予以详细梳理:

一、焦煤供应:国内产量增加,进口冲击加大

1、国内供给能力提升,区域品种间分化加大

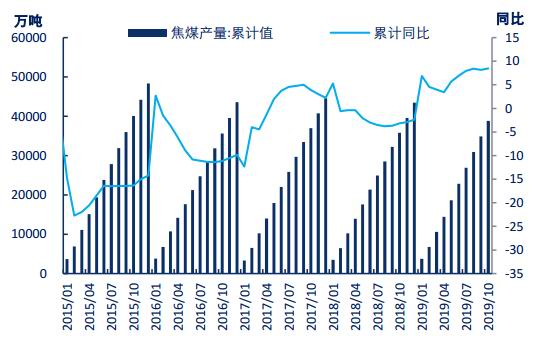

2019年1-10月份全国炼焦精煤产量3.89亿吨,同比增加3035万吨,增幅计算的累计同比为8.5%,高于同期焦炭的产量增幅。国内焦煤产量增量的主要原因是受下游焦炭需求带动,另外,供给侧改革以来,煤炭行业利润大幅改善,焦煤平均利润超过500元/吨,刺激焦煤行业提效增产。

图1:国内焦煤累计产量

数据来源:中国煤炭资源网 中信期货研究部

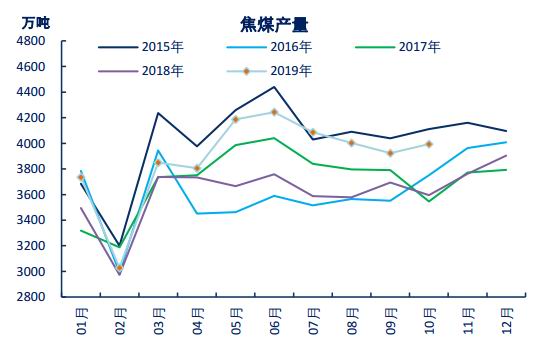

图2:国内焦煤产量季节性

数据来源:中国煤炭资源网 中信期货研究部

(1)区域间产量分化,山西资源更加集中

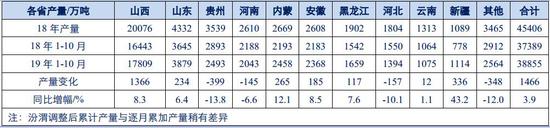

从炼焦煤产量的区域分布来看,今年焦煤产量的主要增量来自山西、内蒙、新疆等省份,其中1-10月份山西省炼焦煤产量增长1366万吨,今年全国焦煤增量大部分来自山西,另外新疆、内蒙地区由于部分新增产能的原因,焦煤产量增加也较为明显,而传统焦煤大省山东,由于“冲击地压”核减产能等原因,产量增幅小于山西,贵州省由于关停30万吨及以下煤矿,2019年焦煤产量下降399万吨。总体来看,焦煤资源与产量进一步向山西地区集中,山西焦煤产量在全国占比已达到45%。

图3:2019年1-10月主要省份焦煤产量变化

数据来源:中国煤炭资源网 中信期货研究部

(2)品种间产量分化,产量增量多为主焦煤

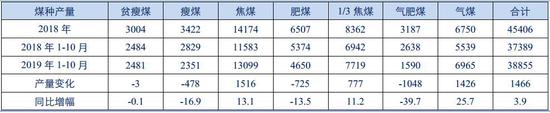

分品种来看,今年产量增加较多的是焦煤和1/3焦,特别是主焦煤产量增量达到13.1%,主要原因是低硫主焦价格长期偏高,山西、内蒙等地煤矿主焦煤有增产;而肥煤、气肥煤等煤种产量下降,主要是由于贵州、河北、河南等地煤炭去产能、淘汰30万吨以下煤矿。总体来看,各煤种产量增加有所分化,主焦煤产量增加较多,产量的变化也将影响不同煤种间价差。

图4:2019年各煤种焦煤产量变化

数据来源:中国煤炭资源网 中信期货研究部

(3)煤矿安全监管趋严,实际生产稳定

根据中国煤炭资源网的数据,中国焦煤有效供应产能约10.8亿吨,近两年新增焦煤产能并不多,2019年产能新增约1000万吨,焦煤生产仍主要以老旧矿井为主。在整个煤焦钢产业链中,对焦炭、钢铁等中下游品种供给扰动的政策因素是环保,而对于焦煤作为产业链上游品种,开采生产主要在井下进行,对焦煤供给扰动较大的政策因素是安全生产,2019年四季度以来,国内煤矿事故频发,特别是山西平遥煤矿事故伤亡较大,对于煤矿的安全监管力度也在不断加强,特别是适逢“春节”、“两会”等特殊时段,煤矿安生生产往往被提高至政治高度。

图5:2019年四季度以来煤矿事故统计

数据来源:各地政府网站 中信期货研究部

总体来看,2020年煤矿安全监管形势较为严峻,11月28日,国家煤矿安监局印发关于开展煤矿安全集中整治的通知,全国将开始为期三个月的安全大检查集中开展煤矿安全专项整治,严厉打击煤矿违法违规生产建设行为,坚决遏制重特大事故。因此,各地煤矿产量的增量有限,预计年底至两会前后,煤矿产量总体稳定,或有小幅减少。但经过供给侧改革,小煤矿关停以后,大型煤矿安全生产能力也有了较大提高,安全监管对产量的冲击影响也相对较小。预计2020年焦煤总产量或继续有所提高,总体产量增幅不大。

2、国际焦煤市场低迷,对国内仍有冲击

(1)国际焦煤贸易总体情况

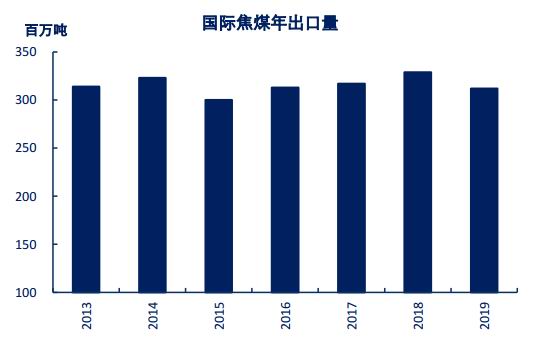

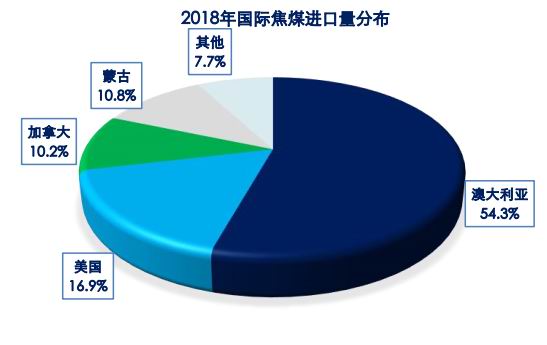

从国际焦煤出口市场来看,2018年,全球冶金煤贸易出口量约3.29亿吨,2019年1-9月份贸易出口量达2.33亿吨,在国际焦煤出口市场中,主要出口国家有澳大利亚,美国、加拿达、蒙古、俄罗斯等国,其中澳大利亚是最大的焦煤出口国,2019年前三季度出口量1.37亿吨,约占全球总量的58%。美国、加拿大合计占比约20%。澳大利亚、美国、加拿大是主要的海运煤出口国,而蒙古国由于地缘原因,出口主要通过口岸陆运的方式流向中国,占世界贸易总量的11%。

图6:国际焦煤出口量

数据来源:Bloomberg 中信期货研究部

图7:国际焦煤出口国家分布

数据来源:Bloomberg 中信期货研究部

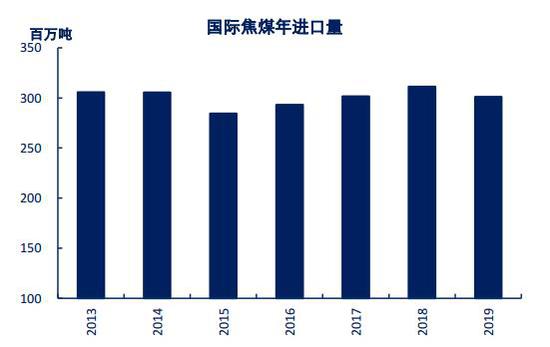

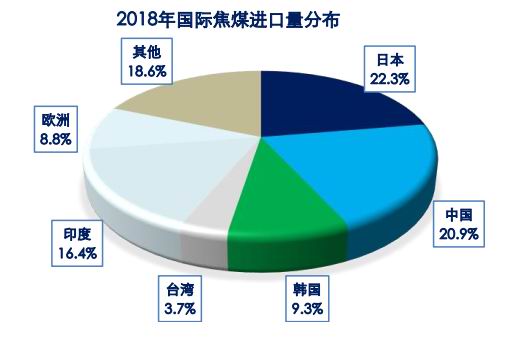

从国际焦煤进口市场来看,2018年全球冶金煤进口贸易量3.11亿吨,2019年1-9月份贸易进口量约2.26亿吨。国际焦煤进口的主要国家有中国、印度、日本、韩国等国家,其中中国进口占比约20%,是重要的贸易需求方,日韩进口占比约30%,印度占比约17%。总体来看,世界焦煤贸易流的走向是从发达国家资源集中地流向长流程钢厂国家集中地。

图8:国际焦煤进口量

数据来源:Bloomberg 中信期货研究部

图9:国际焦煤进口量分布

数据来源:Bloomberg 中信期货研究部

(2)国际焦煤需求疲弱,价格难有明显起色

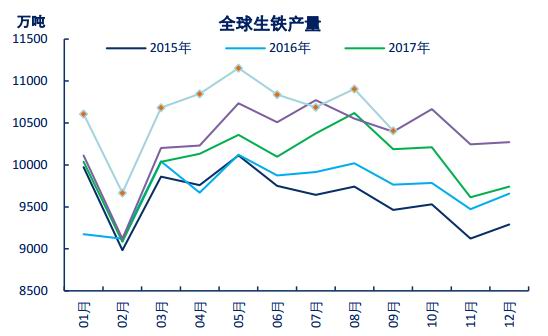

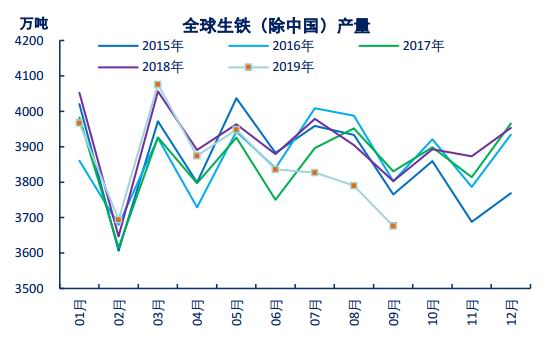

在全球焦煤需求中,海外需求占比约40%,中国需求占比约60%。2019年1-9月份,除中国以外的世界生铁产量为34689万吨,同比下降487万吨,对应焦煤需求减量约300万吨。主要长流程钢铁国家的生铁产量增幅均有所放缓。由于全球经济仍处于下行状态,2020年的国家钢铁需求难有明显回升。

而海外焦煤的主要供给国家产量基本稳定,部分企业仍有扩产的可能,BHP2019财年焦煤产量4240万吨,同比下降24万吨,19年三季度产量935万吨,同比产量减少10%,但2020年财年4100-4500万吨的计划并未改变。总体来看海外焦煤产量还有扩大的可能,因此2020年国际焦煤市场仍将相对承压。但从供给成本的角度来看,2019年国家焦煤价格已连续下跌,已接近2017年的价格低点,甚至已低于了非主流地区的高成本矿山成本价,进一步的价格下行可能导致海外供给的减少,海外焦煤价格或存在部分支撑。

图10:全球生铁产量

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图11:全球生铁(除中国)产量

数据来源:Wind Bloomberg Mysteel 中信期货研究部

(3)进口价差存在,刺激进口资源涌入

从进口利差的角度来看,2019年5月以来,海外焦煤价格下跌较多,相比国内焦煤价格具有明显优势,澳洲一线焦煤与港口山西主焦价差长期在200元以上,进口利润丰厚,虽有政策上的不确定性,但在利润刺激下,进口可操作空间较大,进口量将维持相对偏高的水平。进入2020年,预计进口焦煤价格仍将低于国内,这将刺激进口资源的涌入。

图12:进口焦煤价格

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图13:国内主焦-进口焦煤价差

数据来源:Wind Bloomberg Mysteel 中信期货研究部

(4)焦煤进口量增加,对外依存度提高

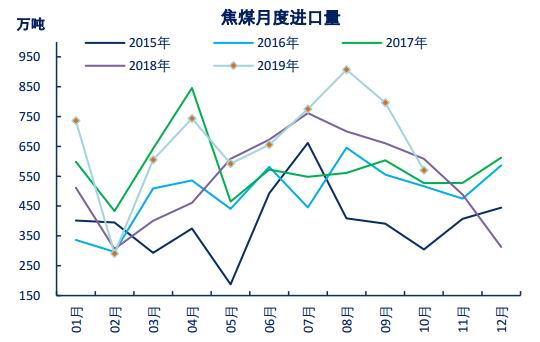

进口焦煤是国内焦煤市场供给的重要补充,2019年1-10月份,我国累积进口炼焦煤6663万吨,同比增加17.1%,进口量占焦煤总供给的14.6%,较2018年平均增加1.6%,进口焦煤对供给的补充作用有所加强。

图14:焦煤年度进口情况

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图15:焦煤月度进口情况

数据来源:Wind Bloomberg Mysteel 中信期货研究部

无论是煤炭进口总量还是进口通关时间,均受政策影响较大。从总量来看,由于前三季度月份进口量较多,年度配额剩余量已较少,年底进口有所收紧,10月份煤炭进口总量已开始环比回落,但即使年末进口量减少,2019全年焦煤进口量仍将大幅增加,全年进口量可能在7000万吨左右。

从通关时间来看,各港口限制海运煤的进口通关时间,从正常的10-15天延长至50天左右,11月中旬开始部分港口开始禁止报关,通关时间的限制一定程度上拉长了焦煤的进口周期,同时也影响了企业的进口意愿,即为规避进口风险,企业年末进口意愿降低,进而造成了月度进口量的大幅波动。

图16:澳大利亚焦煤进口量

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图17:蒙古焦煤进口量

数据来源:Wind Bloomberg Mysteel 中信期货研究部

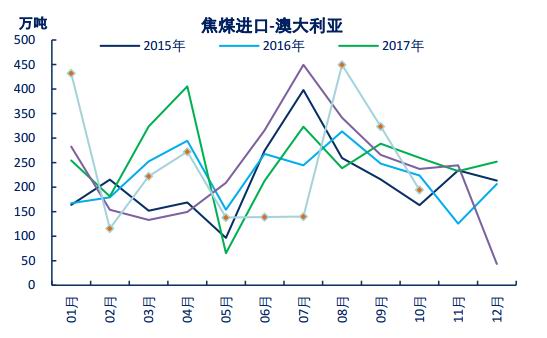

从前三季度的分国别进口量数据来看,2019年1-10月份,澳大利亚焦煤进口量达到2817万吨,同比增加11%。澳煤进口量波动较大,主要受政策及预期影响,澳煤进口通关时间较长,导致澳煤到港后转换为有效供给的时间延长。但由于进口利差的存在,企业可以根据需求调节进口节奏,也可以通过代采购等形式通关,进口总量仍将稳定在较高水平。

2019年1-10月,我国从蒙古国进口焦煤2945万吨,同比增加26.7%,今年蒙古焦煤进口总体稳定,在进口总量的占比达到44%,各口岸通关量均有增加,蒙古国已成为我国焦煤第一大进口国。

图18:澳洲煤炭发中国量季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图19:蒙古焦煤进口量累计同比

数据来源:Wind Bloomberg Mysteel 中信期货研究部

总体来看,2019年进口焦煤量较大,对供给的补充加强,当前邻近年底,由于政策的收紧,澳洲煤炭发运量和甘其毛都日通关量都有了减少,预计年底进口量将相对较低。进入2020年,随着通关额度的恢复,进口量将显著增加。进口量稳定偏高的状态在2020年有望继续保持,全年焦煤进口量将继续增加,若进口政策没有明显限制,低价焦煤进口资源将持续涌入国内,持续冲击国内焦煤市场,焦煤供给将逐渐转为宽松状态,国内煤矿面临被动减产。

二、焦煤需求:终端压力向上游传导,需求总量稳定

1、焦煤需求总量稳定,增速阶段性下滑

2019年1-10月份,国内焦炭产量较去年同期增加3328万吨,以85%的冶金焦比例、1.3-1.35的煤比测算,对应焦煤需求增幅约3600万吨,而1-10月份,表内焦煤供给累积40960万吨,较去年同期增加4013万吨,表内供给略大于需求,考虑到仍有部分表外供给,焦煤供需整体呈宽松的格局。

从焦炉产能利用率来看,2019年维持80%左右的高位,对焦煤需求较为旺盛。进入2020年,焦化行业面临环保去产能、采暖季限产等政策性扰动,这将促使焦煤需求阶段性减弱。但环保限产取消“一刀切”,采暖季限产目标较去年有所下调,去产能的实际执行可能有所推迟,政策端的不确定性较大。虽然明年供给端的扰动可能会导致需求短期减弱,但焦化行业处于产能置换扩张周期,叠加焦化新增产能投放,2020年焦炭全年产量仍将增加,我们预计增量在500-1000万吨,对应焦煤实际需求增量在700-1300万吨,2020年焦煤需求有望在增速下滑的基础上,总量维持相对高位。

2、库存相对偏高,行业存在去库存压力

2019年,由于国内煤矿生产稳定、进口量增加,焦煤库存不断增高,煤焦产业链库存总量明显高于往年同期,且库存主要累积在煤矿、港口等供给端。今年以来,焦化厂焦炉开工维持高位,所储备的焦煤库存也相对较多,虽有年底焦化厂的年底补库,但中长期来看,焦煤行业仍面临一定的库存压力。

图20:煤矿焦煤库存季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

图21:焦煤总库存季节性

数据来源:Wind Bloomberg Mysteel 中信期货研究部

三、焦煤展望:中长期趋势走弱,跟随钢价阶段性反弹

从中短期来看,年底前后国内煤矿的安全检查、进口政策的短期收紧、下游焦化厂的冬储补库都使得焦煤供给压力短期缓解。从终端需求来看,我们预估明年上半年钢材的终端需求将较强,预计焦煤将跟随钢材价格阶段性反弹。

但2019年是焦煤供需格局转变的一年,逐步从供给偏紧转为供给宽松,这种偏宽松的供给格局也将长期影响焦煤价格。2020年随着进口焦煤的涌入,国内焦煤产量的释放,焦煤供需宽松的格局难以扭转,下游终端韧性对上游焦煤价格的带动也将相对有限,焦煤价格仍将相对承压,焦煤行业利润将有一定的压缩空间,预计焦煤主力合约全年运行区间在1000-1300元/吨。

中信期货 曾宁 周涛 任恒

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)