客服热线:

客服热线:

原标题:警惕影响矿价的不确定因素 来源:原创

春节长假来临,为应对市场价格波动的不确定性,建议前期持有铁矿期货多单的投资者使用期权备兑开仓策略,既能够锁定部分利润,又能够减小风险敞口,还能够在振荡行情中实现收益增强,一举多得。

在严格的地产调控政策和商品房销售情况不佳的背景下,市场普遍认为2020年地产对钢材需求拉动效应将减弱。伴随着钢铁行业去产能进入尾声,钢铁供给侧结构性改革进入下半场,以螺纹钢为代表的传统经济工业产品价格已经转头向下。

1月份是钢材的传统消费淡季,但是钢材、铁矿石价格并未跟随钢材现货成交量的萎缩而下跌,背后的原因是什么?针对当前价格波动应采取怎样的策略应对?

钢厂补库支撑铁矿石需求

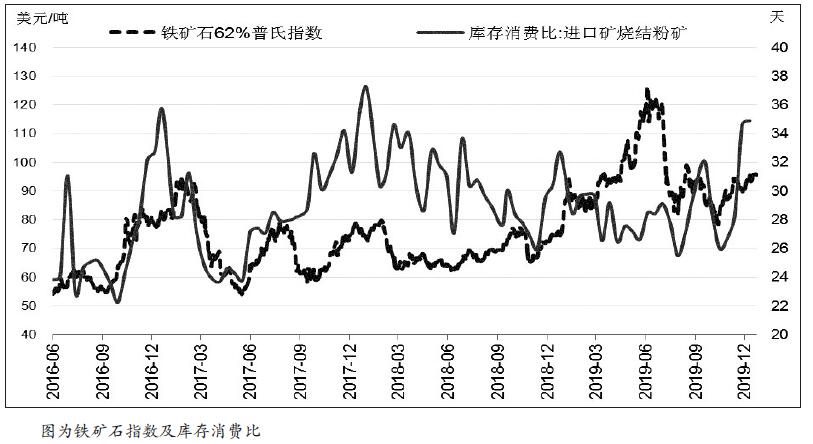

冬储是黑色产业链岁末年初的重要逻辑,既包括钢贸商对螺纹钢的冬储,也包括钢厂对生产原料的储备。与钢贸商冬储的动机不同,钢厂进行原料冬储的目的主要是为了保障春节期间高炉的正常生产。两种需求在本质上有所不同,前者由一部分投机因素在主导,后者是为了应对春节期间采购、物流暂停而产生的真实需求前置。

从Mysteel统计的钢厂进口矿库存情况来看,钢厂对铁矿石的补库行为一直持续到了年前最后一周,从库存的绝对值来看,2020年年初钢厂铁矿石的补库力度略低于2017年年初和2018年年初,高于2019年年初,整体处于正常的水平。为了应对春节期间国外可能出现的突发情况,比如澳大利亚飓风等,铁矿石进口依存度较高或者采购周期较长的钢厂均进行了较为充足的备库。与市场预期驱动钢价上行的逻辑不同,矿价上行的背后是以钢厂的真实采购作为支撑的,因此安全边际更高,这是近期矿强于钢的重要原因,但这个逻辑的安全性在不断弱化,因为需求前置的采购行为可能导致年后短时间内采购力度不足,对矿价造成一定的压力。

铁矿石供应相对宽松

2020年主流矿山将增产约5000万吨,这是2020年矿价的重要利空因素。但需要注意的是,矿山发运一般遵循前低后高的节奏特征,矿山年度增产计划在年初对市场的供给影响有限。从两个月港口的库存和疏港情况来看,由于钢厂利润回升,钢厂对高品矿的偏好较强,卡粉的销量依然强劲。

虽然去年上半年由于矿难、飓风影响,MNPJ和巴西粉局部出现供应紧缺,但二季度末随着供应的逐渐改善,主流粉矿的库存逐渐增加,其中PB粉增幅最为明显,不存在单一品种供应紧缺的情况,铁矿石供需整体处于一种弱平衡的状态中。另外,非主流国家矿山供应也处于高位,库存同比增加,在欧洲和日韩钢铁市场低迷的情况下,国内原料供应市场宽松的局面大概率将持续。

疫情防控需密切关注

在武汉发生不明原因肺炎疫情之后,老百姓的注意力聚焦到新型冠状病毒性肺炎的相关防控工作上,金融市场也做出了相应的反应,股市和工业品均出现了较大幅度的回调。对于黑色产业链来说,肺炎对产品价格的影响主要来源于对建筑工人年后受到疫情的影响推迟返工的预期。若春运期间不能对疫情进行有效控制,对钢材下游需求的打击是不容忽视的。

综上所述,笔者认为近期铁矿石价格的强势与钢厂的补库行为有直接关系,从品种本身的基本面来说,当前供需矛盾并不突出,处于弱平衡状态。但是肺炎为国内经济带入了新的不确定因素,若因此导致年后复工延迟,螺纹钢价格可能出现一定幅度的回调,在这种情况下,矿价难以独善其身。春节长假来临,为应对市场价格波动的不确定性,建议前期持有铁矿期货多单的投资者使用期权备兑开仓策略,既能够锁定部分利润,又能够减小风险敞口,还能够在振荡行情中实现收益增强,一举多得。另外,建议没有头寸的投资者继续保持观望。

(作者单位:大有期货)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)