客服热线:

客服热线:

景气策略是偏股基金配置的主逻辑,电子仓位继续大幅提升

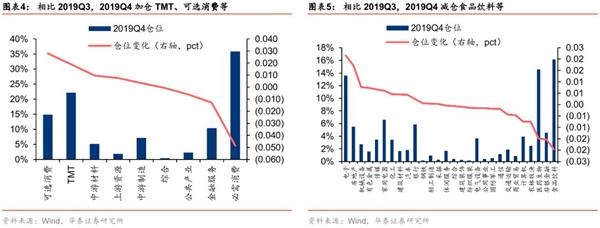

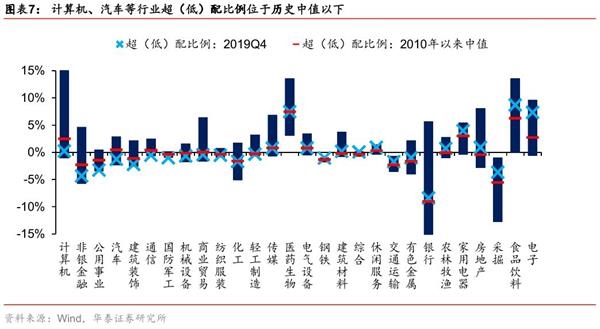

2019年基金年报显示主板仓位下降、创业板仓位继续提升。加仓TMT、可选消费等,细分板块中半导体、专用设备、白电、互联网传媒、稀有金属、汽车零部件等加仓明显;金融、必需消费等减仓,细分板块中白酒、保险、计算机应用等减仓。科技板块中电子股仓位继续大幅提升,处于2010年以来95%分位数。从仓位结构变化看,偏股型基金主要沿着景气度方向配置,其中对电子板块的市场预期相对较高。重仓前50标的持股市值占偏股型基金持股总市值比重继续减小,显示偏股基金持股集中度边际下降。仓位出现提升拐点的高低压设备、视听器材、工控自动化等,可适当关注。

偏股型基金仓位继续上升,主板继续下降,创业板仓位继续增加

截至2020.01.21 18时,Wind数据显示共1106只偏股型基金(偏股混合型基金和普通股票型基金,主动型基金)披露2019年年报,披露率超95%,具有较强的代表性。2019Q4(截至2019.12.31),偏股型基金持有A股股票规模1.03万亿元,占资产总值的比重为81.95%,相比2019Q3提升0.2pct。分板块占比看,偏股型基金减仓主板、中小板,加仓创业板、科创板;纵向维度看,主板仓位回落至2010年以来(截至2019Q4)中位数之下,中小板仓位仍处于2010年以来中位数之下,创业板仓位回升至2017Q1-Q2期间水平。超低配视角看,主板低配,中小板、创业板、科创板超配。

加仓房地产、电子、机械等,减仓白酒、保险、计算机应用等

大类行业看,偏股型基金2019Q4加仓可选消费、TMT、中游材料、上游资源、中游制造,减仓必需消费、金融等;从申万一级行业看,加仓电子、房地产、机械、有色和传媒等,减仓食品饮料、非银金融、医药、农林牧渔、计算机等;二级行业看,房地产开发、半导体、电子制造、专用设备、白电、互联网传媒、稀有金属、汽车零部件、水泥制造、化学制品等细分板块仓位出现不同程度上升,饮料制造(白酒)、保险、计算机应用、元件、畜禽养殖、生物制品等仓位下降明显。酒店、电子制造、半导体、储能设备等细分板块仓位创2010年以来新高。

酒店、造纸等获连续加仓,高低压设备等仓位现提升拐点

二级行业中造纸、酒店、景点、医疗器械等连续三个季度及以上加仓;纺服、商贸、农牧、公用事业、计算机、通信连续三个季度及以上减仓,此类情况的二级行业有煤炭开采、装修装饰、运输设备、地面兵装、汽车服务、饲料、畜禽养殖、电力、中药、医药商业、计算机应用、通信设备等;采掘、钢铁(特钢为主)、机械、轻工、地产连续三个季度及以上减仓后出现加仓,此类情况的二级行业有高低压设备、包装印刷、石油开采等;二级行业中化学制药、医疗服务等连续三个季度及以上加仓后出现减仓。

重仓前50标的仓位继续下滑,新媒股份等偏股型基金持股比例提升居前

2019年年报显示,重仓前50标的市值占偏股型基金持股总市值25.7%,相比2019Q3下降6.5pct。持股比例(占流通A股)提升位居前10的个股(除科创板外):新媒股份、鸿路钢构、壹网壹创、八方股份、顺网科技、芒果超媒、视源股份、春风动力、康泰生物、科博达;持股比例提升超2pct的标的主要集中在电子、医药生物、计算机、传媒等领域。流通A股口径看,偏股型基金持股比例超10%且增持(除科创板)的有:亿联网络、圣邦股份、新媒股份、视源股份、韦尔股份、东方雨虹、康泰生物、芒果超媒、华帝股份、南极电商、星源材质、康龙化成、宋城演艺、杰克股份等。

风险提示:

样本数据为偏股主动型公募基金重仓股,反映信息可能不全面;宏观经济大幅下行风险。

风险提示

样本数据为偏股主动型公募基金重仓股,反映信息可能不全面;宏观经济大幅下行风险等。

(文章来源:华泰策略研究)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。