客服热线:

客服热线:

来源:CITICS债券研究 文:明明债券研究团队

原标题:【信视角看债】新的一年地产债利差如何演变

年初配置行情驱动信用收益率被动下行,当前位置继续拉长久期的风险收益比已然不佳,票息安全垫较高的短久期地产债或将成为资金避风港。从企业性质和货值布局出发,我们分别探讨四类地产债的利差走势,对择券提供参考。

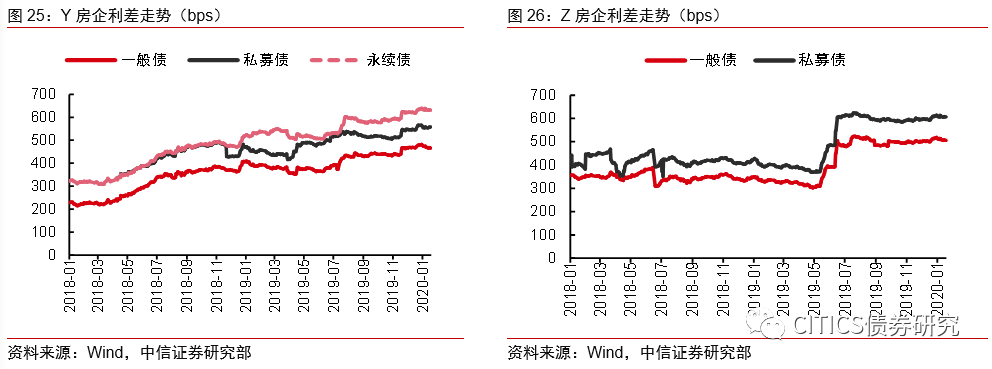

中央国企地产债利差较低,食之无味弃之可惜。央企地产在融资渠道和融资成本上都具备明显优势,且杠杆水平相对可控,货值布局以一二线城市居多,因此信用资质普遍优秀,但与此同时,央企地产债利差目前已降至低点,无法提供显著的超额收益。我们认为在资产荒延续的市场环境下,央企地产债虽“食之无味”,但“弃之可惜”,投资者可以从其中的私募债和永续债中挖掘明确的票息优势。

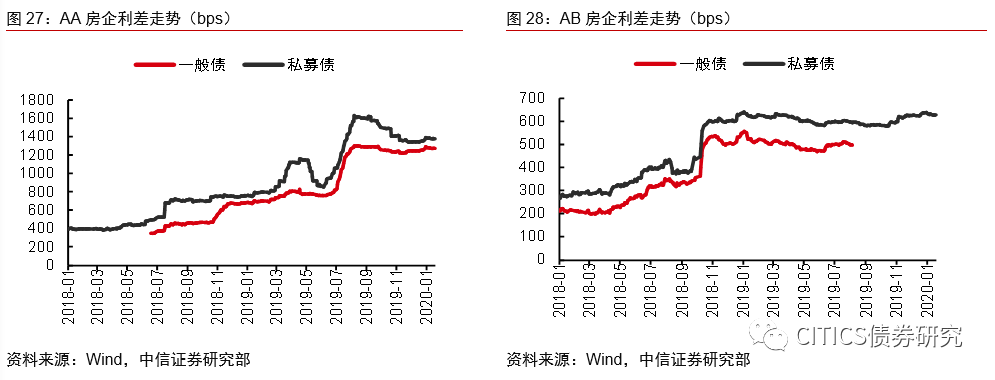

地方国企地产债两极分化,掐头去尾取其中段。与中央国有房企整体较高的资质相比,地方国有房企的信用资质则分化显著,除了各自经营策略的差异以外,与当地楼市的景气度、政府协调意愿、金融机构支持力度等因素都有关联。一二线城市优质的地方国有房企兼具低风险和低收益,而部分瑕疵较大的地方国有房企则面临较大的不确定性,从配置角度出发,我们建议投资者在利差排名中游的地方国企地产债中挖掘机会。

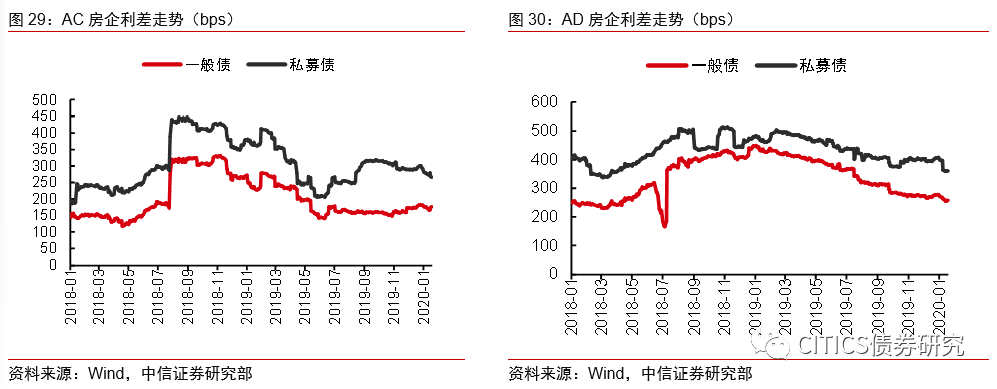

全国性民营房企波段较多,预期差是博弈关键。除个别高风险案例之外,中央国有房企和地方国有房企的确定性普遍较强,博弈预期差的机会较少,因此其利差走势的波段也相对较少。与此相反的是,全国性布局的民营房企风格迥异,其杠杆运用、拿地节奏、销售策略都有明显差异,对行业政策的敏感程度也更大,此外还时有黑天鹅事件发生,利差的波动性较大。从预期差角度出发,我们建议投资者关注风险冲击退散的民营房企,同时,对于杠杆高企且再融资成本居高不下的民营房企则保持谨慎。

区域性民营房企项目集中,择券参考因城施策。与全国性民营房企相比,区域性民营房企的规模普遍较小,且由于产品调性的路径依赖,开发项目往往集中在能级相近的若干省市,在因城施策的地产调控思路下,无法实现风险的分散。除少数区位优势明显的房企之外,大部分区域性民营房企的利差都处于较高水平,从中进行择券需要对相关区域的楼市政策有前瞻判断。我们认为粤港澳大湾区的经济质量较好,且部分城市以放松落户条件或购房条件的方式增加了对人口的吸引力,区域内的民营房企债利差有望收窄,可以左侧布局。

风险因素:监管政策再度收紧、市场资金面上行,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

正文

年初配置行情驱动下,信用债收益率跟随利率进一步下行,当前位置继续拉长久期的风险收益比已然不佳,票息安全垫较高的短久期地产债或将成为资金避风港。从企业性质和货值布局出发,我们分别探讨四类地产债的利差走势,对择券提供参考。

分类讨论地产债利差

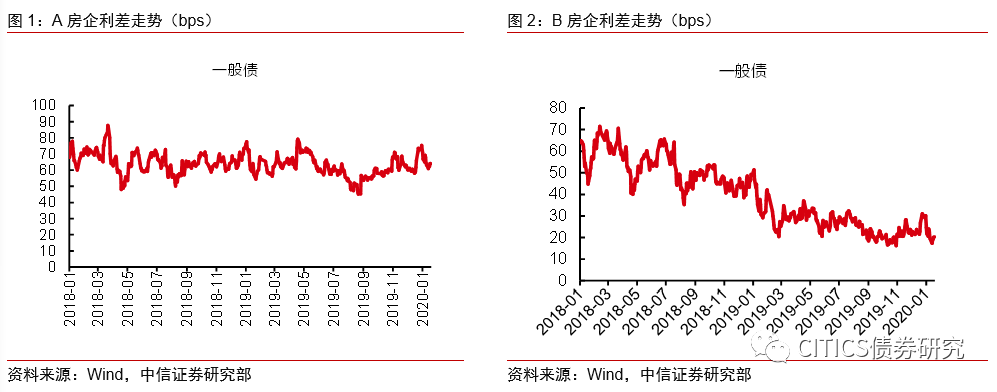

中央国企地产债利差较低,食之无味弃之可惜

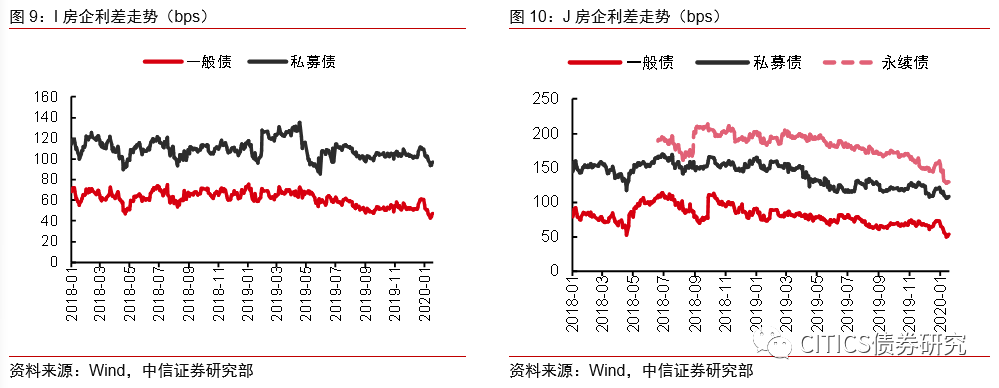

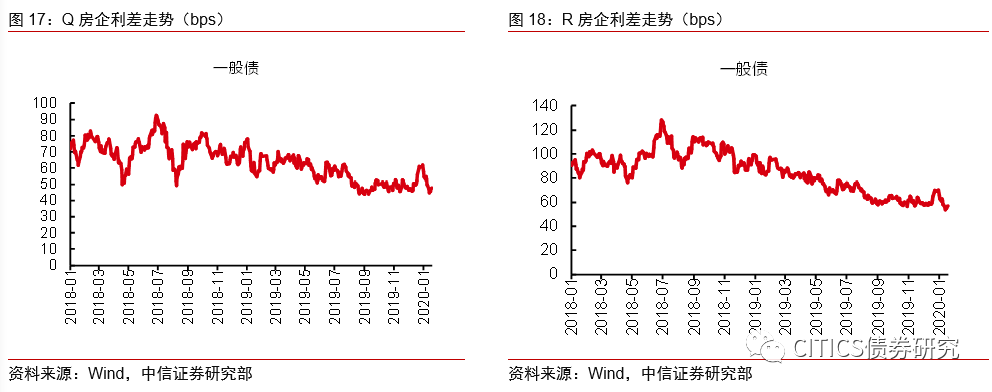

央企地产债利差普遍较低。央企地产在融资渠道和融资成本上都具备明显优势,在2019年2季度以来的地产融资收紧中受到的冲击比较小,甚至还一定程度上受益,主要体现为两个方面:(1)银行、信托等机构面临资产荒,央企地产获取融资的议价能力提升;(2)激进民企拿地放缓,央企可以用更加合理的价格增加土地储备。此外,央企地产的杠杆水平相对可控,货值布局以一二线城市居多,因此信用资质普遍优秀。但与此同时,央企地产债利差目前已降至低点,无法提供显著的超额收益。

建议关注央企地产私募债与永续债。我们认为在资产荒延续的市场环境下,央企地产债虽“食之无味”,但“弃之可惜”,尤其是对于私募债以及永续债等具备票息溢价的品种而言,同样有超过100bps甚至200bps的利差,且并不会承担过多的额外风险,对于风险偏好较低的投资者而言是性价比较高的选择。

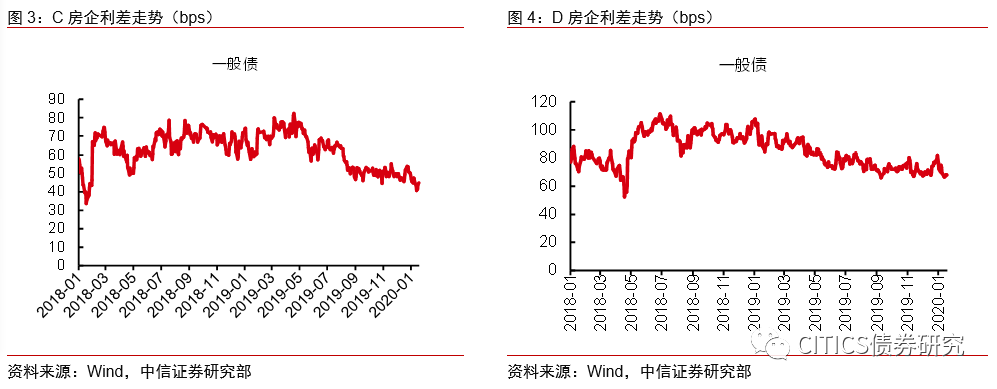

地方国企地产债两极分化,掐头去尾取其中段

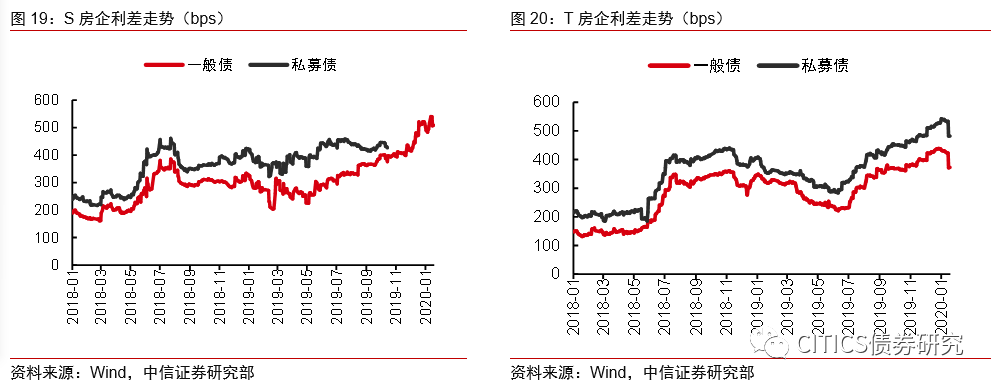

一二线城市优质地方国企地产债的利差较低。与地产央企整体较高的资质相比,地方国有房企的信用资质则分化显著,除了各自经营策略的差异以外,与当地楼市的景气度、政府协调意愿、金融机构支持力度等因素都有关联。一线和强二线城市的住房需求相对较强。同时,由于地方政府和地方金融机构与当地主要的房地产国企利益共生,不会采取极端的融资收紧,因此优质地方国企地产与中央国企地产的风险收益特征类似,都是兼具低风险和低收益的品种,其一般公募债并无过多配置价值。

部分地方国有房企的信用风险有所暴露。并非所有的地方国有房企都具备较好的信用资质,目前已有个别地方国有房企暴露出了一定的信用风险,例如天津某国有房企自劝退持有人回售申请之后利差一路上行,此外上海某国有房企接连传出项目停工、子公司因拖欠工程款被列为失信被执行人等负面消息,利差同样有明显的波动。对于这类信用风险已经暴露的地方国有房企,我们认为其估值波动比较剧烈,建议保持谨慎。

建议在利差排名中游的地方国企地产债中挖掘机会。从配置的角度出发,资质优秀几无争议的优质地方国企地产债并不具备超额收益,而信用风险已经暴露的个别地方国企地产债则面临较大不确定性。因此,除了优质地方国有房企的私募债和永续债之外,我们建议将挖掘的重点放在利差排名中游的地方国企地产债中。

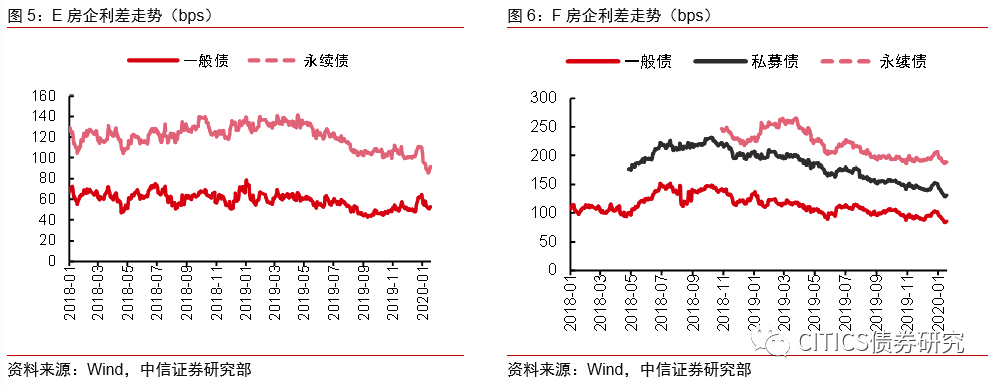

全国性民营房企波段较多,预期差是博弈关键

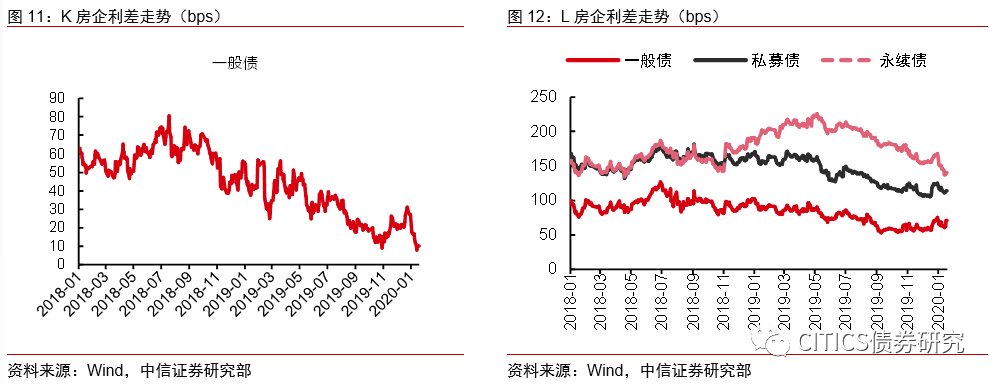

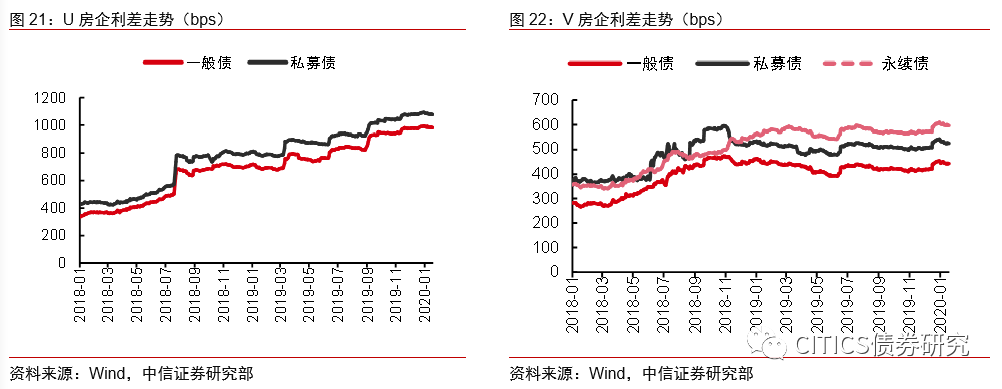

部分全国性民营房企的信用资质较好,利差处于低位。全国性布局的民营房企风格迥异,其杠杆运用、拿地节奏、销售策略都有明显差异,对行业政策的敏感程度也更大,此外还时有黑天鹅事件发生,利差的波动性较大。不过在全国性民营房企中,也不乏利差较低且波动较小的案例,这类房企往往已经度过了加杠杆上规模的阶段,已经从成长型企业变身蓝筹企业,其信用资质也相对较好,不过相对应的是其收益率也已经不高。

利差较高的全国性民营房企往往具有高杠杆特征。恒大一向是高息负债拿地扩张,对销售回款的依赖很强,楼盘打折促销的消息时有传出,且境外债再融资成本持续高企;富力主要是因为销售不力有掉队迹象,且在房地产开发之外的多元化尝试都没有取得正面效果,融资难度边际恶化明显;泰禾主要是因为杠杆较高,且项目多定位高端,周转较慢,在融资收紧之下容易流动性紧绷,即使不断地出售项目也并未改变市场的谨慎看法;阳光城同样处在加杠杆扩规模阶段,融资成本较高,导致财务费用侵蚀利润。

事件冲击往往带来入场良机。全国性民营房企是黑天鹅事件的高发地带,且由于民企特性导致的个人形象与企业品牌挂钩,实控人的负面消息会对利差产生立竿见影的影响。但从历次房企风波的后续发展来看,黑天鹅事件冲击之下的利差跳升往往是“黄金坑”,因此,我们建议投资者关注风险冲击带来的买入机会,但在实际操作时可能面临的阻碍有:(1)事件初期,风波主体无法通过内部风控;(2)冲击逐渐消退,虽然重新入库但已无法按照估值买入;(3)事件消化完毕,估值已完全恢复。

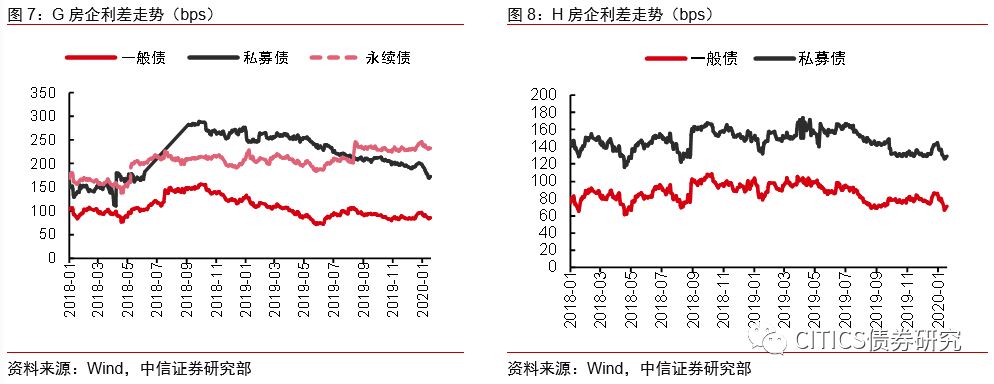

区域性民营房企项目集中,择券参考因城施策

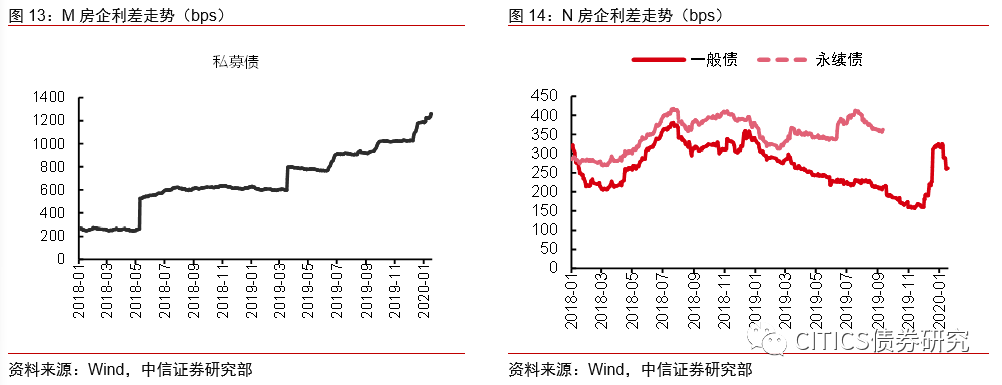

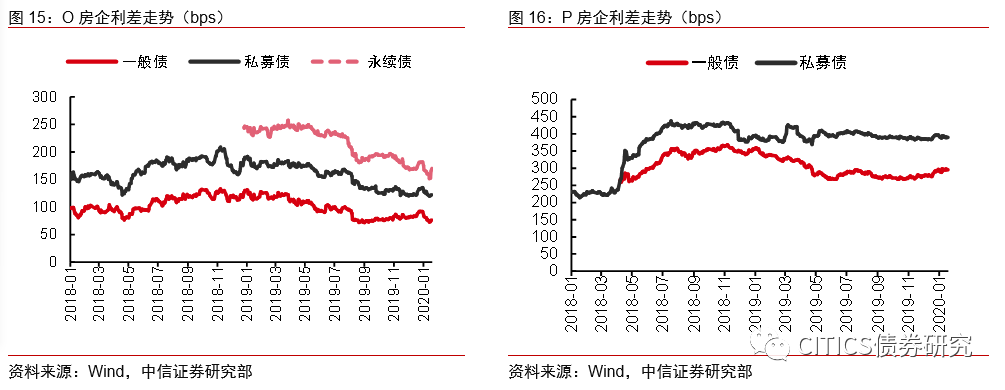

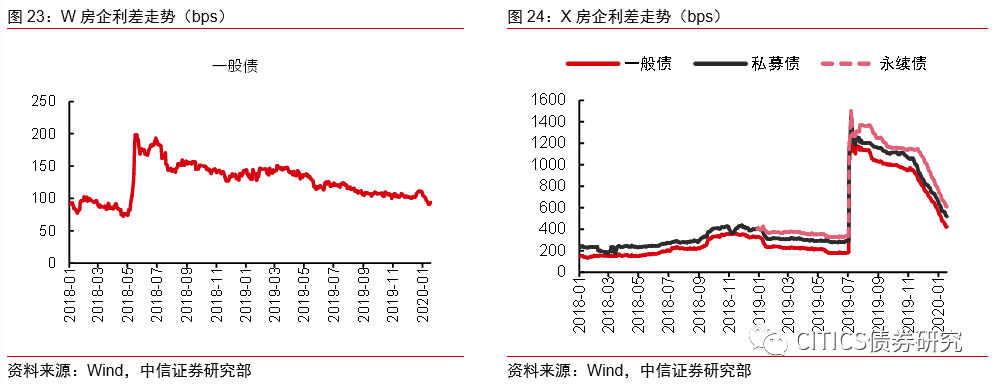

大部分区域性民营房企利差较高,且在走扩。与全国性民营房企相比,区域性民营房企的规模普遍较小,且由于产品调性的路径依赖,开发项目往往集中在能级相近的若干省市,在因城施策的地产调控思路下,无法实现风险的分散。大部分区域性民营房企的利差都处于较高水平,包括分别聚焦于四川、重庆、湖北和环京区域的几个主体。

区位优势明显的区域性房企具备配置价值,建议关注粤港澳大湾区。由于区域性房企受当期楼市景气度影响较大,因此,从中进行择券需要对相关区域的楼市政策有前瞻判断。我们认为粤港澳大湾区的经济质量较好,且部分城市以放松落户条件或购房条件的方式增加了对人口的吸引力,区域内的民营房企债利差有望收窄,可以左侧布局。

注:本文有删减

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)