客服热线:

客服热线:

摘要

两种周期、多项指标显示2020年半导体行业景气度全面上行:我们在本篇报告中系统提出了分析半导体行业景气周期的方法论。由于存储行业存在着明显的资本开支/产能周期,影响行业价格和营收波动较大,需要单独进行资本开支的“中周期”分析;以往资本开支的周期为3-4年;分析存储的资本开支周期,我们使用了行业资本开支、行业供需和价格三大指标。非存储资本开支稳健增长,不存在明显的资本开支周期波动,但存在明显的库存周期,以分工模式为例,IC设计公司从下单到晶圆代工厂商生产出产品,存在1个季度的时滞,从而形成了库存周期的“短周期”波动;以往周期时间跨度为2年左右,其背后根本的驱动力是智能手机2年左右的创新和换机周期;分析非存储的库存周期,我们使用了IC设计厂商的库存周转天数和晶圆代工行业的营收同比指标。分析结果均显示2020年景气度上行,看好2020年半导体行业的全面复苏。

非存储2020年有望进入“建库存”行情:2019Q3 IC设计行业库存已经下降到接近健康水平的位置(健康水平库存周转天数为60-65天),从以往历史经验来看,这是“建库存”行情到来的拐点。结合晶圆代工厂商尤其是台积电的展望,我们认为5G带动的换机潮,有望在2020年提供IC设计行业建库存的动力,晶圆代工营收同比进入上行周期,行业迎来最佳的投资时机,建议重点关注。

资本开支低点后,存储上行周期已至:经历了2018和2019年两年资本开支的下降,2020年存储行业的供给增加幅度低于需求增加幅度。存储行业供需情况有望在2020年迎来平衡趋紧俏的局面,其中DRAM涨价预期不断提前,最新预计2020Q1就有望迎来涨价,全年涨价预期强;而NAND Flash 11月价格二次反弹后,涨价态势在2020年上半年延续的确定性较高,下半年仍需观察三星平泽二厂的扩产幅度和进度。

投资建议:建议关注2020年半导体行业景气全面复苏下的投资机会,关注存储厂商兆易创新,IC设计公司韦尔股份、紫光国微,晶圆代工厂商中芯国际、华虹半导体,封测厂商长电科技、晶方科技、通富微电和华天科技。

风险提示:5G手机渗透进度和出货量低于预期、DRAM下游需求低于预期、NAND Flash下游需求低于预期且扩产幅度存在变数、贸易战升温的风险。

01

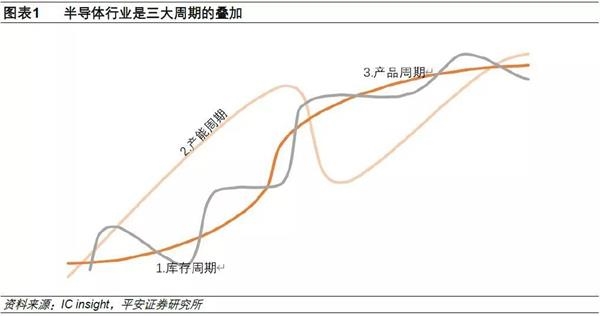

从周期的视角研究半导体行业的景气

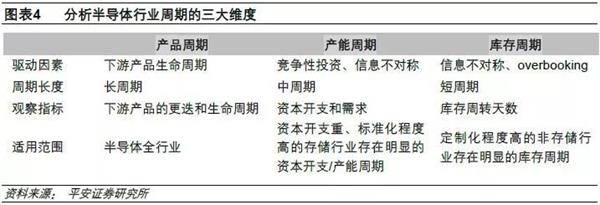

半导体行业有三个周期:产品周期、资本开支/产能周期和库存周期。产品周期是所有周期的根本,也是最长的周期。产品周期代表的是影响半导体行业最核心最根本的因素——下游需求驱动力,如PC和手机是半导体行业发展过程中的两大产品周期,手机周期也可以进一步细分3G/4G/5G手机周期,未来也可能是半导体的物联网/AI周期。产品周期是半导体一切周期背后最根本的力量,决定了行业的根本走向,并影响到短期“库存周期”与中期“资本开支/产能周期”的表现。

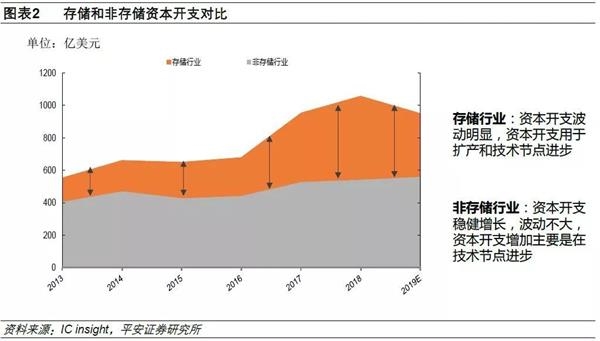

资本开支/产能周期的本质是企业的产能(中期生产函数)对盈利变化的滞后响应。资本开支/产能周期是由于投资产能释放的滞后性导致产能的释放与当时的需求不匹配,供需关系失衡从而带来价格的波动,形成厂商营收和盈利能力的周期性波动。分析半导体行业以往的资本开支,存储部分的资本开支波动较大,而非存储部分则是稳健的增长态势。因此存储行业相比非存储行业,存在着更明显的中期周期——资本开支/产能周期。

分析存储行业,我们需要更加关注中周期的“资本开支/产能”周期,究其根本原因,则与存储的产品特性有关。存储相比非存储,是一种标准化产品。一般标准化产品没有提前接订单再生产的概念,而是完全由厂商做出生产的决策,厂商一般在存储价格好、盈利好的年度积极扩产。考虑到标准化产品的用户粘性非常低,大规模生产一方面能均摊较高的折旧,另一方面可以争取更高的市场份额,抢夺行业定价的话语权,因而很容易出现竞争性投资扩产、产能集中释放、从而引起价格战。价格指标可以很好地反映产能周期,价格上涨说明周期上行,价格下跌说明周期下行。显然,存储行业最理想的投资良机,便是寻找供不应求、价格上涨的这一阶段。

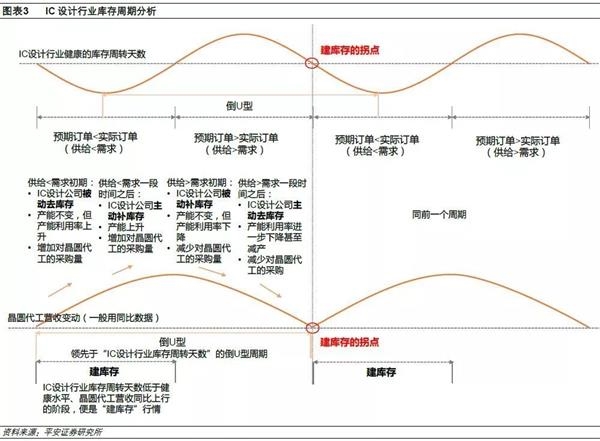

库存周期的本质是企业供给(短周期生产函数)对经济需求的滞后响应,是由短期的信息不对称以及时滞引起的。非存储行业不存在明显的资本开支/产能周期,但存在着明显的库存周期。那么库存周期是如何形成的呢?非存储行业中分工模式(IC设计、晶圆代工、封测的垂直分工模式)占比越来越高,我们以分工模式为例。在分工模式下,晶圆代工厂商接到订单才会进行生产,严格控制自己的库存,而很好地将库存留在了IC设计公司以及渠道。晶圆代工厂商从接到订单到产品出货,合计需要1个季度的生产时间,所以IC设计厂商一般要提前1个季度下单。IC设计厂商下单时的“预期订单”与1个季度之后的“实际订单”之间的失衡就会造成库存周期,参考图表3。

如图表3所示,当预期订单小于实际订单时,也即供给小于需求的初期,IC设计公司就会被动去库存,当预期订单持续小于实际订单,也即供给持续小于需求时,IC设计公司持续被动去库存之后,就会产生主动补库存的动力。持续补库存之后,出现供给大于需求的情况,IC设计行业被动补库存,持续被动补库存之后,IC设计行业库存压力太大,就会产生主动去库存的动力,由此形成了IC设计行业的库存周期。

IC设计行业作为晶圆代工行业的上游,其对供需关系的判断以及对自身库存水平的控制,会直接影响到其对晶圆代工的采购量。如图表3所示,当库存周转天数处于健康水平之下,IC设计厂商就会增加对晶圆代工厂商的采购,相应地,晶圆代工厂商的营收就会上行。

考虑到实际IC设计行业的库存周期不会像我们图表3所示的那么完美,也没有一成不变地可以清晰明示我们的“库存周转天数健康水平”。我们需要找到更直观的周期规律,正如图表3所标示的,“IC设计行业库存周转天数”和“晶圆代工营收”的周期波动中,均会存在明显的倒U型,而且晶圆代工厂商营收的倒U型周期领先于IC设计行业库存周期天数的倒U型周期,这个领先便是由IC设计厂商下单与实际需求之间的时滞造成的,如前分析,这个时滞一般是1个季度。在下文实际分析时,我们为了降低分析的难度,便以倒U型来划分周期,这样更直观也更简单。

显然,在半导体非存储行业的投资中,最理想的投资良机便是寻找“IC设计行业库存周转天数低于健康水平、晶圆代工营收上行”的这一阶段,我们用“建库存”来概括这一阶段,以与常说的“补库存”形成区别。显然,“建库存”不仅包括了我们常说的“主动补库存”的阶段,还包括了供给 需求初期“被动去库存”的阶段,这一阶段最大的特征便如其定义所示:IC设计行业库存周转天数低于健康水平,形成积极拉货、建立库存的动力。

综上,我们认为分析半导体行业景气需要分为存储和非存储两条线单独分析。存储行业主要分析资本开支/产能周期;而非存储部分则主要分析库存周期,而其最后最根本的影响因素均是产品周期。

(责任编辑:DF064)