客服热线:

客服热线:

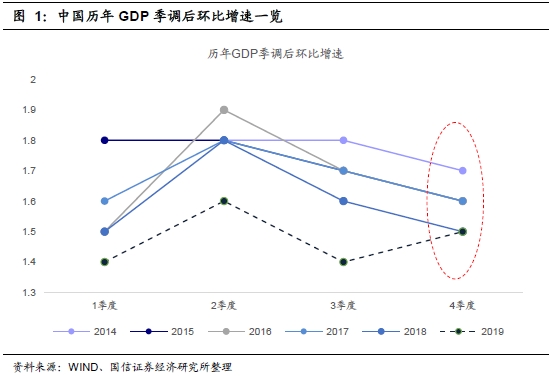

季调环比显示2019年四季度国内经济确实出现拐头向上走势

2019年四季度GDP同比增6.0%,持平三季度,但从季调后环比来看,2019年四季度强于三季度,而且是2014年以来首次四季度环比强于三季度。

2019年四季度GDP季调后环比强于三季度显示四季度国内经济整体向好的趋势,符合月度高频数据显示的经济向好趋势,也符合市场的预期,2019年四季度GDP同比增速数据持平三季度或与2018年GDP基数调整有关,不宜解读为2019年四季度经济增长并未出现整体向上的趋势。

12月经济进一步确认复苏,高新技术产能投资增速大幅抬升

从生产端来看,12月工业生产继续回升,延续复苏格局。从需求端来看,投资企稳回升,其中高新技术制造业产能投资增速大幅抬升;消费平稳增长,汽车消费增速由负转正;进出口增速大超预期,延续向好格局。

因此,整体来看,12月经济回暖特征明显,高新技术制造业投资大幅回升、出口回暖是主要驱动力。

高频数据显示1月钢材生产较为旺盛,同时12月大宗原材料进口大幅增加也预示未来出口产品的生产活动较为活跃,再考虑到2019年1、2月基数较低,预计2020年1-2月经济同比数据继续回升概率较大。

12月肉价涨幅暂缓,1月CPI同比或破五,PPI回升趋势不变

12月CPI同比涨4.5%,持平11月,略低于市场预期。12月CPI环比为零,低于季节性约0.4个百分点,主要受肉价涨幅明显低于季节性影响,CPI非食品中服务项价格环比基本持平季节性,同比延续下行,显示食品价格上涨向非食品发散的情况还未发生。

12月PPI同比继续明显回升,环比亦回升至零。12月PPI同比为-0.5%,较上月回升0.9个百分点;环比为零,较上月回升0.1个百分点。

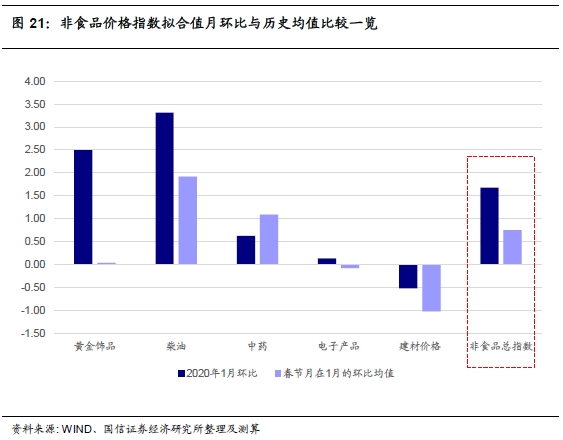

从高频数据来看,1月首周猪肉价格开始明显上涨,根据历史经验,整体生猪存栏持续回升预计要等到2020年4月左右,在此之前猪肉价格仍然易涨难跌,预计1月在猪肉价格带动下,整体食品价格环比将略微超越季节性水平。非食品方面,最近两个月油价连续上调,1月非食品环比或也将超越季节性水平。预计2020年1月CPI同比或上行至5.1%左右。

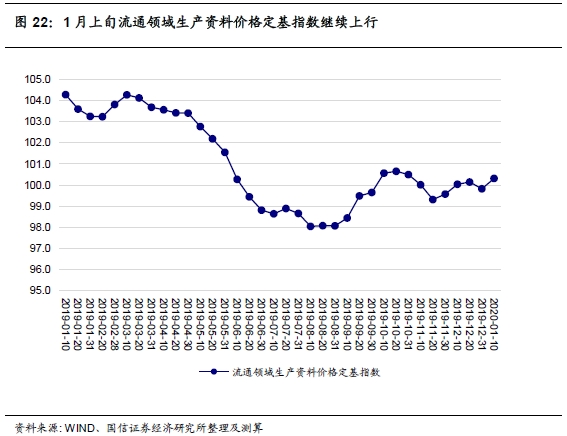

12月前两旬流通领域生产资料价格持续上升,下旬小幅回落,1月上旬再次回升,预计2020年1月PPI环比或回升至0.1%左右,由于去年基数较低,2020年1月PPI同比或继续上升至0.2%左右。

以下为正文:

2019年四季度GDP数据解读:季调环比显示四季度国内经济确实出现拐头向上走势

2019年四季度GDP同比增6.0%,持平三季度,但从季调后环比来看,2019年四季度强于三季度,而且是2014年以来首次四季度环比强于三季度。

2019年四季度GDP季调后环比强于三季度显示四季度国内经济整体向好的趋势,符合月度高频数据显示的经济向好趋势,也符合市场的预期,2019年四季度GDP同比增速数据持平三季度或与2018年GDP基数调整有关,不宜解读为2019年四季度经济增长并未出现整体向上的趋势。

12月经济增长数据解读:进一步确认复苏,高新技术产能投资增速大幅抬升

从生产端来看,12月工业生产继续回升,延续复苏格局。从需求端来看,投资企稳回升,其中高新技术制造业产能投资增速大幅抬升是亮点;消费平稳增长,汽车消费增速由负转正;进出口增速大超预期,延续向好格局。

因此,整体来看,12月经济回暖特征明显,高新技术制造业投资大幅回升、出口回暖是主要驱动力。

高频数据显示1月钢材生产较为旺盛,同时12月大宗原材料进口大幅增加也预示未来出口产品的生产活动较为活跃,再考虑到2019年1、2月基数较低,预计2020年1-2月经济同比数据继续回升概率较大。

生产端:12月工业生产继续回升,延续复苏格局

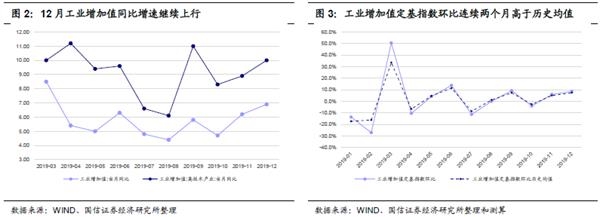

12月工业生产继续回升,国内经济延续复苏格局。12月工业增加值同比增6.9%,较11月继续回升0.7个百分点,环比增8.6%,超过12月历史环比均值7.4%约1.2个百分点。实际上,11月工业增加值定基指数环比增5.9%,超过历史环比均值4.9%约1个百分点,截至12月已连续两个月环比超过历史平均水平,工业生产回暖力度较强。

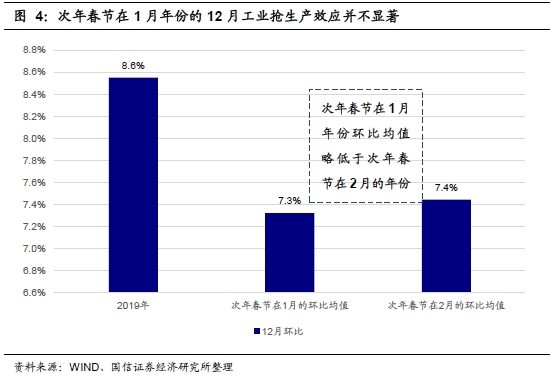

有说法认为2019年12月工业增加值同比增速继续回升还受到春节前抢生产的季节性影响,但从历史数据回溯来看,次年春节在1月年份工业增加值环比均值略低于次年春节在2月年份的均值,这表明春节前抢生产的季节性影响并不显著,2019年12月工业增加值同比明显回升确实表明经济复苏较为强劲。

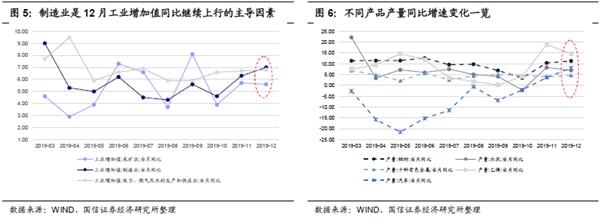

分行业看,12月采矿业同比5.6%,制造业7.0%,公用事业6.8%,分别较11月变动-0.1%、0.7%和0.1%,制造业是12月工业增加值同比继续上行的主导因素。

分产品看,12月钢材、汽车、十种有色金属产量同比为11.3%、8.1%、4.7%,较11月回升0.9、4.4、0.7个百分点,表明钢材、汽车、家电生产活跃度上升;水泥、乙烯同比为6.9%、14.6%,较11月回落1.4、4.3个百分点,表明建筑活动、化工产品生产活跃度有所回落。

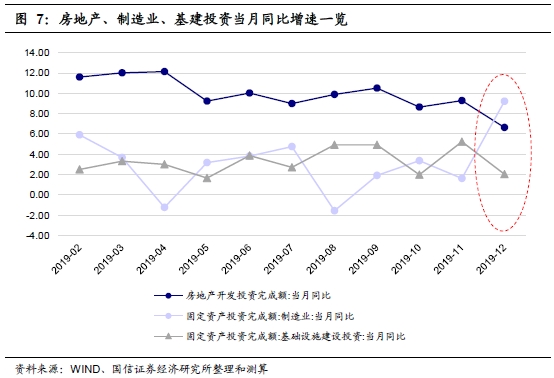

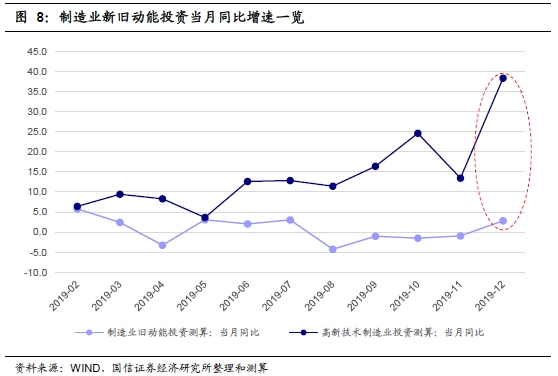

需求端:投资——高新技术制造业产能投资增速大幅抬升是亮点

固定资产投资当月同比增速明显回升,制造业投资一枝独秀。12月固定资产投资累计增速5.4%,较11月回升0.2个百分点,当月同比增7.4%,较11月回升2.2个百分点。分行业来看,房地产开发投资累计增9.9%,较1-11月回落0.3个百分点,当月同比增6.6%,较11月回落2.6个百分点;制造业投资累计增3.1%,加快0.6个百分点,制造业投资当月同比增9.2%,较11月加快7.6个百分点,其中拟合的高新技术制造业当月同比增38.4%,较11月加快24.9个百分点;基建投资累计增3.3%,继续回落0.2个百分点,基建当月同比增2.0%,较11月回落3.2个百分点。(高新技术制造业取以下四个行业:医药制造业;专用设备制造业;计算机、通信和其他电子设备制造业;仪器仪表制造业)

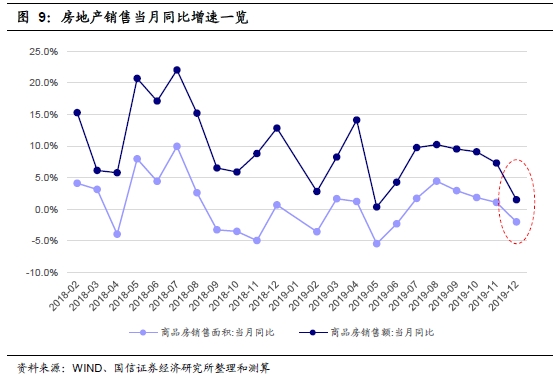

另外房地产销售方面,12月增速继续回落。12月商品房销售面积当月增速-2.0%,较11月当月同比回落3.1个百分点;商品房销售金额当月增速1.5%,较11月回落5.8个百分点。

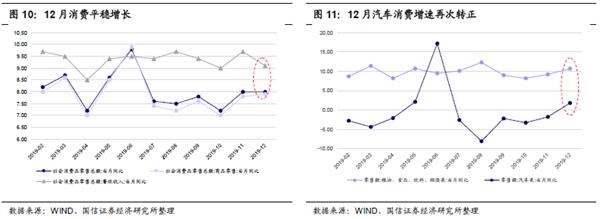

需求端:消费——平稳增长,汽车消费增速转正

12月消费平稳增长。12月社会消费品零售总额同比增长8.0%,持平11月。分消费类型来看,12月商品零售回升0。个百分点,餐饮回落0.6个百分点。限额以上商品消费中,12月食品类、汽车消费增速明显回升,其中汽车类同比增1.8%,在连续负增长后同比增速再次转正。

需求端:进出口——大超预期,延续向好格局

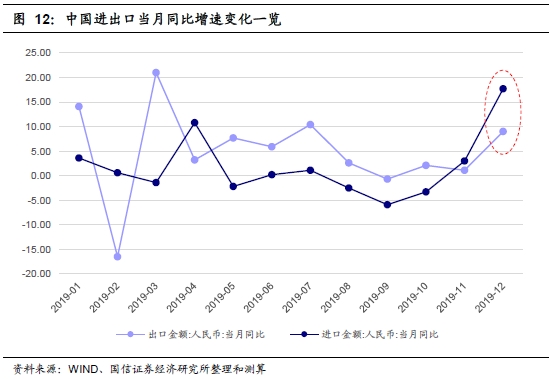

12月外贸数据大超预期,进、出口延续向好格局。

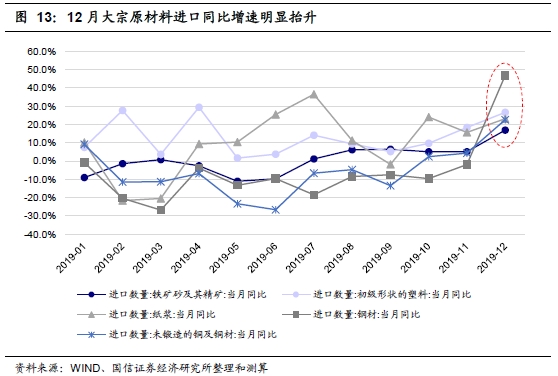

12月进口增速明显回升,超出市场预期。中国12月进口同比17.7%(按人民币计,下同),较11月回升15个百分点。从大宗商品进口数量来看,12月铁矿砂、塑料、纸浆、钢材、铜等大宗原材料进口量同比增速明显抬升。

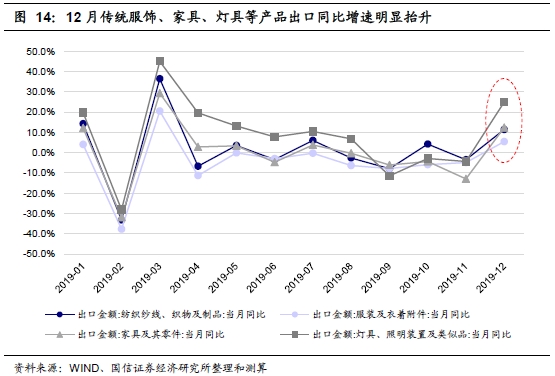

12月出口增速明显反弹,亦超出市场预期。中国12月出口同比增9.0%,较11月回升7.9个百分点。从不同产品出口金额来看,传统纺织、服装、家具、灯具等产品出口同比增速明显抬升。分国别来看,2019年全年我国对东盟和欧盟的出口增速进一步提升,东盟成为我国第二大贸易伙伴。对美出口方面,受中美贸易摩擦影响,增速由正转负。

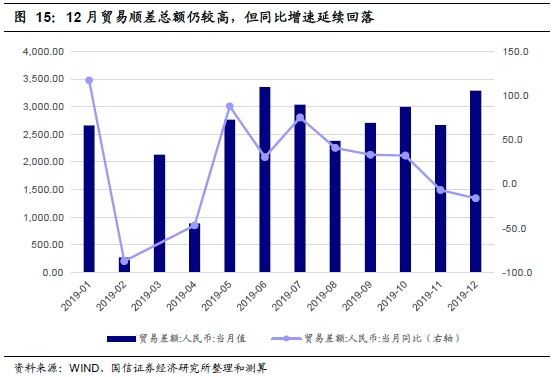

12月贸易顺差3112亿元,总额仍处于较高水平,但略低于2018年12月的水平。2019年全年贸易顺差2.92万亿元,贸易顺差总额明显高于2018年的2.33万亿元,主要是2019年进口增速下滑幅度明显多于出口。12月贸易顺差总额仍处于高位,但其同比增速持续回落,目前已连续两个月同比负增长。

2019年12月进、出口同比增速明显反弹,一方面是2018年12月基数较低,另一方面则是在中美贸易摩擦缓和带动下,全球贸易有所回升,2019年12月中国进、出口环比水平已恢复至历史平均水平之上,此外,。从全年情况来看,2019年全年进、出口同比增速均低于2018年,从月度走势来看,随着中美贸易摩擦的缓和,2019年四季度以来中国进、出口同比增速逐渐上行。

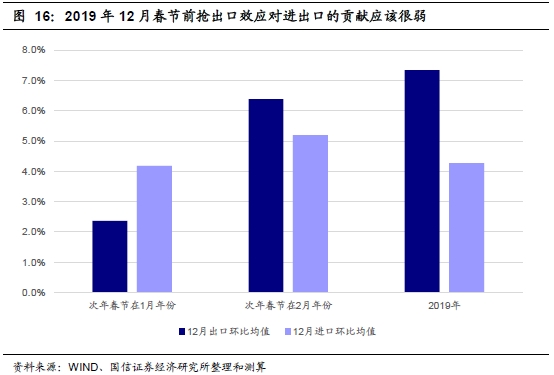

有说法认为2019年12月出口同比增速回升可能还与2020年1月春节前抢出口效应有关,我们对比了次年春节在1月年份与次年春节在2月年份的12月进出口环比增速均值,发现次年春节在1月年份的环比均值明显弱于次年春节在2月年份,这表明春节前如果存在抢出口则一般体现在春节前两个月,2019年12月春节前抢出口效应对进出口的贡献应该很弱。

展望2020年1月和2月,外贸形势大概率延续向好格局。一方面,2019年1、2月进口与出口环比仍低于历史平均水平,基数较低。

12月通胀解读:肉价涨幅暂时趋缓,1月CPI同比或破五,PPI回升趋势不变

12月CPI同比涨4.5%,持平11月,略低于市场预期。12月CPI环比为零,低于季节性约0.4个百分点。

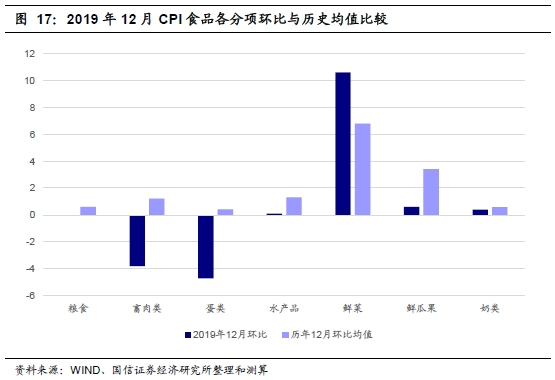

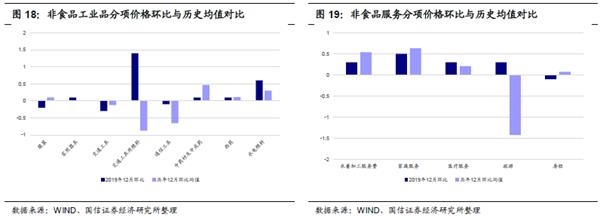

12月食品环比明显低于季节性,非食品环比持平季节性。12月食品环比为-0.4%,低于季节性约2.2个百分点,其中畜肉价格环比低于季节性部分对食品环比的额外贡献为-1.6个百分点,蛋类价格环比低于季节性部分对食品环比的额外贡献约为-0.2个百分点,鲜果价格环比低于季节性部分对食品环比的额外贡献则为-0.2个百分点,粮食、水产品价格环比低于季节性部分对食品环比的额外贡献均为-0.1个百分点,鲜菜价格环比超出季节性部分对食品环比的额外贡献约为0.4个百分点,其他食品价格基本持平季节性。非食品环比为0.1%,持平季节性,其中服务价格环比为零,基本持平季节性,其中房租价格环比略低于季节性,医疗服务略高于季节性;可推算非食品中工业品价格环比为0.17%,基本持平季节性,其中衣着、家用器具价格环比低于季节性,通信工具、能源高于季节性。

从高频数据来看,1月首周猪肉价格开始明显上涨,根据历史经验,整体生猪存栏持续回升预计要等到2020年4月左右,在此之前猪肉价格仍然易涨难跌,预计1月在猪肉价格带动下,整体食品价格环比将略微超越季节性水平(1月季节性指春节月在1月的年份的环比均值,下同)。非食品方面,最近两个月油价连续上调,1月非食品环比或也将超越季节性水平。预计2020年1月CPI同比或上行至5.1%左右。

12月PPI同比继续明显回升,环比亦回升至零。12月PPI同比为-0.5%,较上月回升0.9个百分点;环比为零,较上月回升0.1个百分点。12月制造业PMI连续两个月处于荣枯线以上,其中生产指数和新订单指数均表现较强劲,反映国内供需继续改善。工业品高频价格方面,12月前两旬价格持续上升,下旬小幅回落,1月上旬再次回升,预计2020年1月PPI环比或回升至0.1%左右,由于去年基数较低,2020年1月PPI同比或继续上升至0.2%左右。

(文章来源:国信证券)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。