客服热线:

客服热线:

核心观点

1、总体配置:仓位继续提升,创业板再获增配

2019年四季度,公募基金规模与持股市值明显扩张,股票配置比例较Q3小幅抬升。我们选取开放式普通股票型基金、开放式混合偏股型基金、封闭式普通股票型基金、封闭式混合偏股型基金作为统计样本(主动偏股类基金),测算结果显示,四季度主动偏股类基金持股市值和资产规模双升,其中基金资产总规模上升16.49%至15546.77亿元,持股总市值上升17.19%至13216.23亿元,股票配置比例环比提升0.51%,升至85.01%。

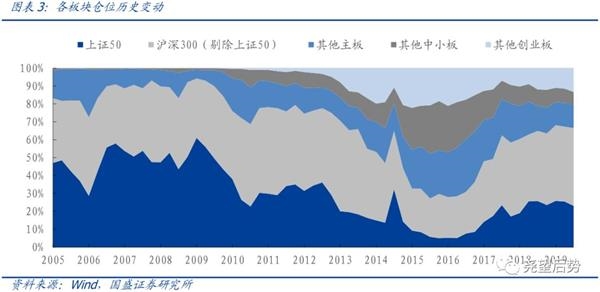

板块方面,Q4继续加仓创业板,主板和中小板仓位则小幅回落。通过测算不同板块在基金持仓中的占比情况,可以观察到:四季度创业板获得显著增持,创业板仓位较三季度提升2.08%,而主板和中小板仓位则分别回落1.75%和0.67%,四季度主板、中小板和创业板仓位分别为63.32%、19.97%和16.26%。主板仓位回落主要源于上证50成分股仓位的回落,上证50仓位较上季回落2.47个百分点至22.92%,而沪深300 (剔除上证50)仓位则有所提升,仓位较上季度提升1.43个百分点至43.34%。四季度大盘经历了近2个月的反复盘整,12月正式步入上升通道,上证综指和深证成指在季度内累计涨幅分别约4.02%和9.23%。

2、行业配置:加仓周期与科技,减持消费,地产、电子增配居前

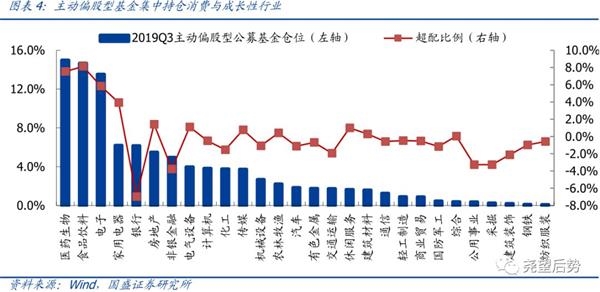

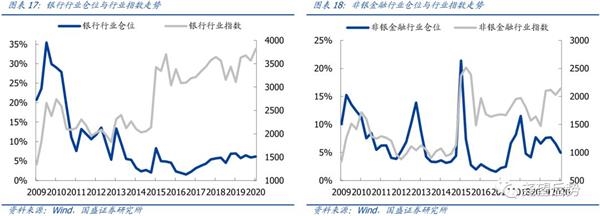

总体来看,周期与科技获大幅增配,消费与非银金融持仓下降最为明显。1)从仓位变动来看,一级行业中房地产、电子、有色金属、传媒和机械设备是加仓比例最大的行业,而食品饮料、非银金融、医药生物、农林牧渔和计算机减仓幅度居前;二级行业中,房地产开发、半导体、专用设备、电子制造和互联网传媒等行业加仓比例居前,饮料制造、保险、计算机应用、元件和畜禽养殖被减仓居多。2)从静态持仓来看,主动偏股型公募基金仍集中持有消费、成长与金融地产板块,医药生物、食品饮料、电子、家用电器、银行、房地产和非银金融行业仓位居前。3)从历史均值偏离度来看,目前超过均值最多的5个行业分别为电子、医药生物、食品饮料、家用电器和电气设备;低于均值最多的5个行业分别为银行、商业贸易、公用事业、采掘和交通运输。

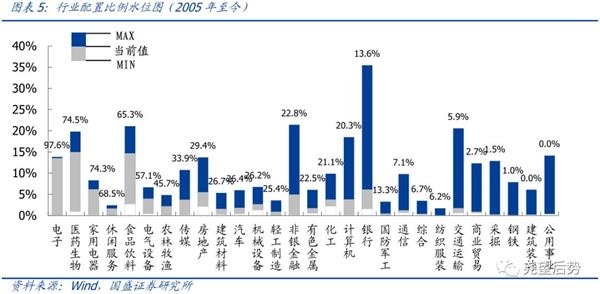

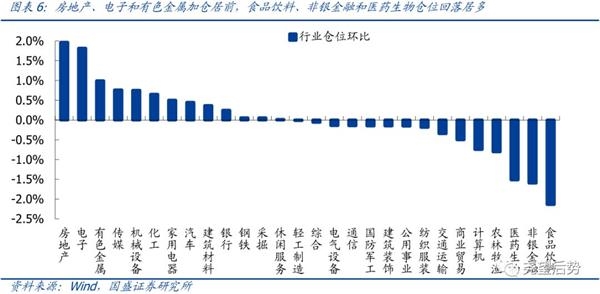

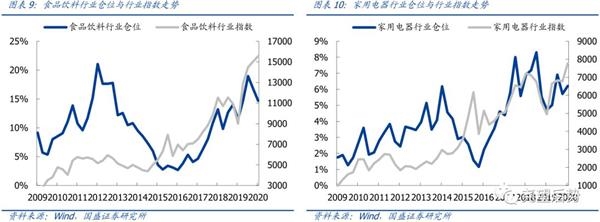

地产、电子仓位大幅提升,消费板块则遭遇减仓。经历过年中地产信托收紧等政策冲击后,四季度地产行业环境逐渐趋于稳定;且伴随销售和新开工的下行,关于地产的政策表态渐显温和,基于“一城一策”框架下的放松预期升温,四季度位于“估值洼地”的房地产获基金增配,仓位环比提升居首,持仓比例从3.54%提升至5.51%。同时,全球半导体供需右侧拐点确认,受益于5G产业推进,电子仓位在Q4继续提升。消费板块仓位则有所分化,家电凭借低估值优势及地产竣工升温催化,基金持股比例提升0.50%,而食品饮料和医药仓位回落居前,较三季度分别下降2.14%和1.52%。四季度周期行业获普遍增持,其中有色、机械、化工、建材配置比例提升较为明显,但整体来看,周期板块持仓仍位于历史低位,其中公用事业、建筑装饰、钢铁和采掘四个行业尚不足历史水位的3%,而公用事业和建筑装饰仓位水平再创历史新低。

内外环境向好,风险偏好改善,周期与科技成为加仓主线。中小银行缩表以及地产信托收紧等事件的集中冲击后,Q4前段来自内外部的宏观压力趋于缓和,且内部逆周期调节力度升级,机构持仓向低估值板块倾斜。自12月以来,一方面国内经济出现见底迹象,PMI连续两个月站上荣枯线。市场环境进入“经济企稳+货币宽松+滞胀缓解”的良性组合,周期与科技成为机构加仓主线。从历史水位来看,电子已达到97.6%的历史水位,即将逼近历史极值;医药生物、家用电器、休闲服务和食品饮料四大消费行业历史水位均达到60%以上;而低估值地产及周期行业配置水位较低,未来具备较大提升空间。

三、个股配置:持股集中度小幅回落,万科仓位提升居首

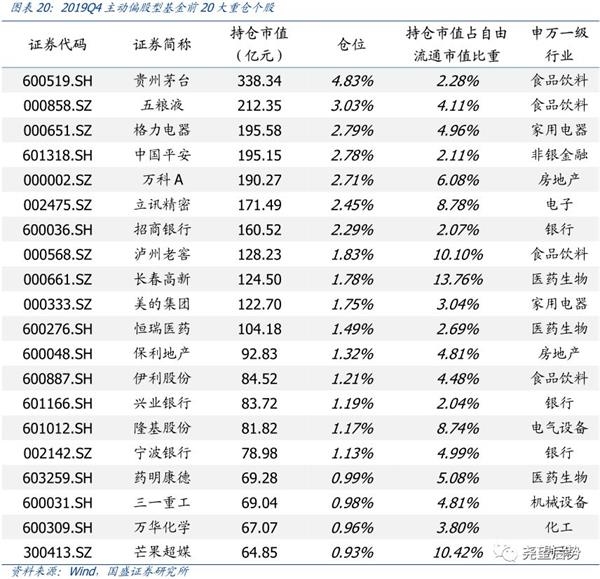

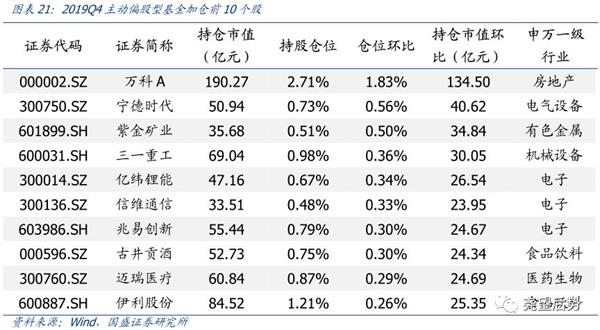

2019Q4公募持股集中度小幅回落,万科仓位提升居首,中国平安则明显回落。截至四季度末,公募前20、前50和前100重仓股持股占比较上季均出现小幅回落,分别达到37.59%、56.86%和73.44%。从个股行业分布来看,前20大重仓股主要集中在消费与金融,持股占比最大的5只个股分别为:贵州茅台、五粮液、格力电器、中国平安和万科。从个股仓位调整来看,仓位环比提前居前的个股主要集中于周期板块头部标的,其中万科、宁德时代、紫金矿业、三一重工和亿纬锂能加仓居前,仓位分别提升1.83%、0.56%、0.50%、0.36%和0.34%;同时减仓居多的前十大个股主要集中于消费板块,其中中国平安、贵州茅台、五粮液、永辉超市和恒瑞医药减仓居前,仓位分别回落1.62%、0.96%、0.71%、0.46%和0.43%。

风险提示

1、政策环境超预期变化;2、外围市场大幅波动。

(文章来源:尧望后势)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。