客服热线:

客服热线:

来源:方正中期期货有限公司

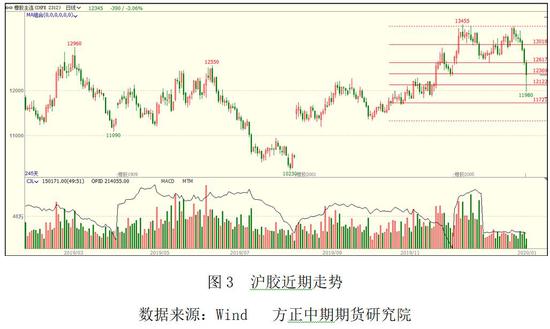

三天前,沪胶开始加速回落,近日主力合约连续跌破13000、12700元等支撑位,今天更是瞬间跌破12000元关口,同时伴随成交放大,做空力量得到集中释放。春节长假将至,下游轮胎企业自上周起开始陆续放假,当前现货采购基本停滞。而且,期货市场的投资者在节前也纷纷离场,以往此时市场大多相对平静。不过,受突发性因素的影响,近来股市及商品都出现较深幅的调整,沪胶主力合约本周跌幅已超过5%,弱势表现较为突出。

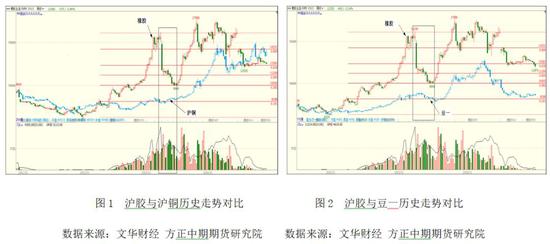

2003年春季曾出现类似事件,当时市场预期可能会对差旅、旅游及餐饮行业造成较大影响,橡胶、大豆价格回调的幅度较为明显,而工业品相对抗跌。与当前相似的是,那时在胶价回落之前也曾出现过一轮上涨走势,由6300余元上涨至15000元以上,本身存在调整的必要。不过叠加突发性因素的冲击,胶价曾一度跌破万元关口。再来看近期的行情,沪胶自去年10月前后在11300元附近探底成功,接着受云南产区将提前停割、泰国印尼真菌病害题材发酵、国内汽车产量跌幅放缓且重卡销量同比连续回升等利多因素影响逐渐走高,此后央行开展中期借贷便利操作,并将中标利率下降了5个基点,年底前又实施降准。而且,市场人气被激发,沪胶主力合约价格突破持续一年多的底部整理形态,并回到13000元上方,累计升幅在20%左右。这样,沪胶在长假之前进行适当休整是正常的。不过,因再次受到突发性因素的影响,沪胶回调幅度远远超出预期。

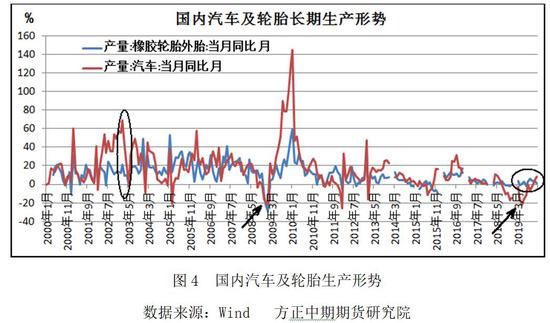

2003年二季度沪胶经过约三个月的调整之后止跌走稳,并在当年10月份创出新高。同时,其他商品也纷纷上涨,国内经济表现出很强的韧性。就橡胶市场而言,当时国内汽车及轮胎生产仅短暂减速,但很快恢复正常。轮胎月度产量同比增幅基本保持在20%左右,2003年12月更是超过了50%。汽车生产形势也较好,当年仅5月份出现-0.3%的短暂减少,6月份起同比增幅即回升到30%以上,2003年全年汽车产量较2002年增加了37%。

当然,自2011年之后国内汽车、轮胎生产进入低谷,2018、2019年受多重因素影响,汽车产量连续两年同比减少,轮胎生产形势稍好,但也仅能实现微增长。在2018年7月到2019年10月,汽车月度产量同比持续下降,时间之长超过2008年美国次贷危机所带来的冲击。不过,去年11、12月汽车生产恢复同比增长,再考虑到国际贸易摩擦逐渐缓和,因此可以认为,橡胶市场面临的最困难时期已经过去,未来前景相对乐观。

所以,近期沪胶深幅调整并不能够改变胶价脱离长期底部,未来进入上升趋势的预期。而突发性因素的冲击令胶价短线超跌,给长期看好胶市的投资者带来有利的机会。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)