客服热线:

客服热线:

人们普遍认为,消费是拉动美国经济发展的一驾马车,就算制造业表现疲软,美国强劲的消费情况仍然足以推动经济发展。这一乐观预期推高了市场对美国企业第四季度财报的回报率预期。

上周公布的美国1月密歇根大学消费者信心指数初值从12月份的7个月高点99.3小幅回落至99.1,但依然高企,显示人们对消费前景十分乐观。

尽管如此,经济周期研究所(ECRI)分析师发现 ,消费数据和多年平均水平相比呈现减弱的趋势,就连刚刚结束的传统消费季中,消费数据也未显示出强劲的信号。

11月份零售销售月率同比下降至六个月低点,为1.25%,低于两年前的平均值3.75%。12月确实同比出现了大幅反弹,但这主要是由于标的数据的疲软——2018年12月零售销售暴跌。

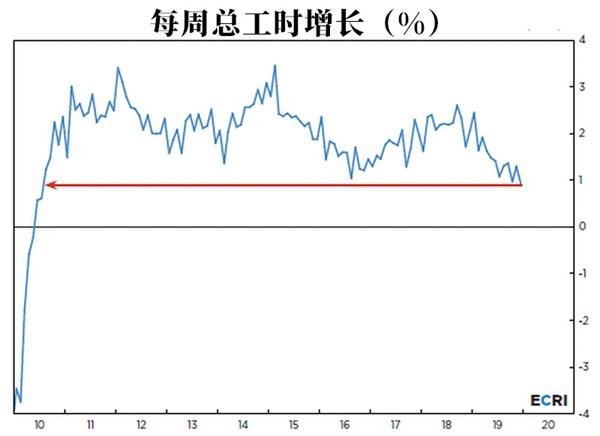

事实上,我们还可以从就业数据来窥探美国消费现状——众所周知,收入是消费的前提和基础。分析师发现,尽管近期非农新增就业数据有所回暖,失业率也维持在低位, 但是就业同比增长人数已降至2.25年来的最低水平。 不仅如此,每周工时的增长录得近10年以来的低位,从去年同期的略高于2%降至12月的0.9%。

更糟糕的是,在过去一年的时间里,总薪资的下降速度甚至比工时数的增长速度还要快,从5.5%附近降至3.8%——结果是,平均时薪的同比增长(总工资与总工作时数之比)从1.6%降至1.1%,这一情况堪忧。

零对冲分析师指出,收入并没有按比例增长,这实际上传达出一个更大的隐忧—— 消费者只能依靠新债务来支撑支出。 据目前可得的最新联储数据显示,美国消费债务总量11月再度刷新历史纪录,当月增长125亿美元,至41760亿美元。自2012年以来,农业债务已超过4000亿美元,增长近40%。

尽管美联储宽松政策下的较低利率一定程度上减轻了消费者的负担,但是过去五年来,美国平均信用卡利率无可避免攀升,在2019年飙升了15%以上。 低利率令借贷消费的行为变得更加普遍,也加大了消费者对美联储利率的敏感程度, 一旦加息,美国可能将会出现大规模拖欠违约的现象。

另一个威胁是,消费的疲软可能导致股市最重要的支撑——股票回购规模迅速下降。事实上,我们可以发现,近几个月来,股票的回购规模已经在下降。

分析师指出,股市依然一路高歌的背后推手是美联储的“放水”行动,一旦美联储流动性萎缩,回购规模将会继续下降,制造业的衰退将传导至消费层面,20多年前的悲剧或将会重演。

而吊诡的是,当前美股的走势几乎完全复制了20世纪末互联网泡沫破裂前的走势。

扫描外顺水鱼外汇微信公众账号,让您及时获取更权威、更及时的资讯评论,参与更多精彩活动,丰厚大奖等你拿!