客服热线:

客服热线:

原标题:金融市场过度避险?华尔街人士:疫情影响料将是暂时的! 来源:环球外汇

随着新型冠状病毒疫情进一步向全球蔓延,周一开盘后,国际金融市场不出意外迎来了“黑色星期一”——美股期货、亚太股市、大宗商品日内亚洲时段全线重挫,避险资产黄金、日元和美债等则纷纷上涨!

不过,对于金融市场当前不断升温的恐慌情绪,一些华尔街业内人士却依然认为,市场对此的担忧或许有些过头!

摩根大通(JPMorgan Chase ;;Co.)策略师就表示,致命冠状病毒引发的美国国债需求飙升,最终料将被证明是暂时的,他们坚持呼吁出售较长期债券。

包括Matthew Jozoff在内的摩根大通策略师在报告中称,“这是一系列国债收益率远低于基本面的最新风险。”他们写道,“我们无意轻视冠状病毒,因为它在人类健康和经济方面都是一个严重的问题。”但同时他们也指出,随着时间的推移,流行病的死亡率通常会有下降的趋势。

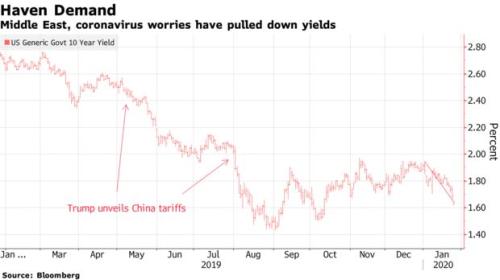

伊朗引发的地缘政治紧张局势在本月早些时候推动美国国债上涨,之后冠状病毒成为全球经济增长的新威胁。被视为避险资产的美国国债周一进一步上涨,10年期美国公债收益率跌至去年10月以来最新。

此前,10年期美债收益率在上周已下跌近15个基点,周线创约三个半月来最大跌幅。30年期美债收益率上周也下跌约16个基点,为四个月来最大单周跌幅。

随着收益率下跌,收益率曲线上周五再次趋平,市场情绪因一系列中国冠状病毒的未知因素而受打击。两年期和10年期美债收益率差收窄至18.78个基点的五周来最窄水平。

Amerivet Securities美国利率主管Gregory Faranello表示,“病毒显然在短期内让市场受到惊吓。”

不过,摩根大通(JPMorgan)策略师模型计算显示,与增长、通胀和美联储政策决定的预期、投资者头寸以及发达市场负收益率债券的比例衡量相比,当前收益率偏低近30个基点。

摩根大通(JPMorgan)估计,“自2015年春季的一个短暂时期以来,10年期美国国债从未在这一模型中出现如此错位。我们仍做空30年期美债。”

无独有偶,凯投宏观助理商品经济学家Kieran Clancy也指出,“我们对病毒如何传播没有任何特别的见解。我们唯一能做的就是回顾过去的病毒爆发。最明显的一个例子就是2003年非典(SARS)的爆发。如果出现与当时类似的情况,随着病毒得到控制,我们可能会看到许多走势被逆转。”

从历史上看,在2002年至2003年SARS首次曝出病例之后的六个月内,标普500指数虽一度曾承压下跌,但最终仍录得了14.59%的涨幅,12个月涨幅则为20.76%。

埃博拉事件中,标普500在6个月和12个月的涨幅分别为5.34%和10.44%,MERS(中东呼吸综合症)背景下标普500在6个月和12个月内分别上涨10.74%和17.96%。

而根据嘉信理财的数据,全球股票的表现类似,MSCI全球所有国家指数在重大疫情爆发后的1个月平均上升了0.4%,在随后的6个月中平均上升了3.1%,一年之后则上升了8.5%。

当然,疫情的严重程度最终将决定市场的反应,仅仅是过去股指未受疫情影响,并不代表这次也会是同样的剧情。但如果病毒传播受到限制,那么这次新型冠状病毒疫情对亚洲和世界其他地区的影响料将是短暂的。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)