客服热线:

客服热线:

行情回顾

虽然昨日受疫情的恐慌情绪影响,商品集体下挫,但是两粕表现相对强势。受疫情影响,部分油厂的复工延后,道路封闭,交通不畅,饲料企业库存见底,厂商整体补库意愿强烈,刺激豆粕价格走强,叠加当前国内大豆库存以及豆粕库存较低。今日在下游需求的带动下,两粕迅速回暖,携手大涨,豆粕2005合约上涨3.07%,报收2649。自昨日的大跌中迅速反弹,隔夜美豆也结束9连跌走势,逢低的买盘,豆油以及大豆的出口数据表现强势,提振豆粕期现价格。

一、低价吸引成交,供应变数仍存

现货方面,截止到2020年02月03日,国内豆粕主力合约基差70元/吨。与上一交易日相比环比增加60元/吨。从季节性来看,豆粕主力合约基差季节性位于历史较低水平。

昨天受疫情影响,豆粕一度低开触及跌停,但随后企稳反弹,现货方面低价吸引成交,总成交23.48万吨,全部都是现货成交,成交均价在2674左右。为了控制疫情对进一步发展,部分地区复工延迟,道路运输受阻,物流受到影响,提货量继续减少至5.578万吨。受疫情影响大部分菜籽压榨还没有恢复正常对生产,压榨量还将继续保持低位。截至1月31日沿海油厂菜粕库存1.5万吨。昨日低位吸引成交,总成交6000吨。

根据USDA2020年01月份月度报告,全球大豆产量337.7百万吨,环比增加0.22百万吨,产量位于历史平均水平。

截止1月30日,根据USDA数据显示,美豆出口检验数量为135.5万吨,高于市场预期,其中对中国出口检验量为55.3万吨,美豆1月供需报告中上调了单产预估,下调了进口,出口和压榨保持不变。巴西1月出口大豆149万吨,同比环比下降,南美天气良好,大豆生长情况较为乐观,丰产可能性较大。

关于中国进口美豆,虽然当前第一阶段协议已经签订,但中国能否持续增加美豆进口还需要进一步关注贸易谈判以及疫情豆进一步发展。

二、高利润刺激下,蛋白粕需求前低后高

在新型冠状病毒带来的恐慌中,大家似乎都忘记了,中国似乎并没有从非洲猪瘟的疫情中得到恢复,加之最近爆发的禽流感,下游豆粕需求仍然非常严峻。由于新型冠状病毒的影响,养殖户的补苗较少,从而导致了豆粕在禽类饲料中的消费,但是养殖户惜淘也在一定程度上对冲了补苗较低的风险。

随着国家的强力控制措施,相信6月左右疫情将会得到有效控制,到时下游禽类养殖的饲料需求将会恢复,因此我们认为新型冠状病毒对豆粕对需求利空是短期对,随着后期疫情得到控制,禽类价格上涨,豆粕需求将会大大提高。

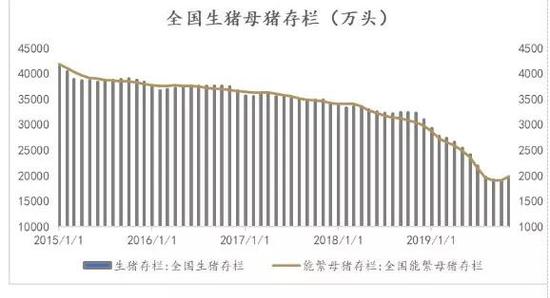

生猪方面,当前生猪养殖利润是历年来的高位,超高的养殖利润,促使养殖户的补栏热情和积极性非常高,根据农村农业部的数据,2019年10月以来,生猪存栏出现一定程度的恢复,因此从长脚角度下,豆粕需求将会随着生猪存栏的恢复和增加而增加。

三、疫情影响交通受阻,国内豆粕库存位于历史低位

截止2020年02月03日,进口大豆港口库存为6,108,340万吨,环比增加304,000万吨。从季节性来看,大豆港口库存位于历史平均水平。

截止2020年01月19日,油厂豆粕库存为49.84万吨,环比减少11万吨。从季节性来看,豆粕存位于历史较低水平。2020年02月03日大连豆粕期货价格2,682元/吨。

综上,我们认为新型冠状病毒带来的影响是短期的,随着疫情得到有效控制,豆粕将会回归基本面逻辑。供应端,贸易谈判第一阶段协议达成,美豆在疫情得到控制后或浆大量进口,南美天气较好,丰产预期强烈,总体上供应充足。需求端,随着非洲猪瘟,禽流感以及新型冠状病毒带来的利空,短期利空影响有限,长期需要关注生猪存栏情况,长期呈现上涨格局。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)