客服热线:

客服热线:

原标题:生意社:假期疫情冲击 能化行业走势呈分化态势

生意社02月04日讯

国际原油大幅下跌,传导影响至整个石化行业。交通管制城市车辆出行大幅减少,多国多地航空停飞对油品、燃料油乃至整个能源行业带来承重打击,市场担心的突发公共卫生事件持续抑制原油需求,据生意社监测数据显示,国际原油价格持续下行,WTI月度跌幅为去年5月以来最大。加之肺炎疫情在中国的爆发以及影响不断扩大,国内企业生产和人民生活普遍受到影响,能源及化工行业影响也较为严重,主要表现为物流受阻带来的库存增压和假期延长使需求延迟。

运输受阻,库存增压。各地交通管制,高速封路,使企业出货压力增加,而部分化工企业自动化生产在春节期间并无停工计划,由此形成了大量的库存积压,企业库存压力或将持续增加。假期延长,终端需求推迟。自国务院为加强防控,将春节假期延长以来,各地相继下发了延迟复工的通知和政策,部分地区延迟至2月9日,疫情严重的湖北地区要求不早于2月13日,企业复工推迟,尤其是劳动密集型下游终端企业,随着原料得不到及时供应、产品销售等问题日益显现,终端企业停工增加。具体表现如下:

一、消毒水需求增加,乙醇等化工品市场迎来开门红

2020年乙醇市场率先开启涨价,其中华中河南、华东山东、苏北、苏南等地区率先上行。以山东地区为代表,生意社数据师采访省内主要生产乙醇的某企业,企业表示:在政府加急办理了消毒卫生许可后,农历年初三(1月27日)便开始复工,原有日产400吨生产线,生产99.9%以及99.5%食品级乙醇,再加工勾兑成75%药用消毒酒精,目前生产线全部员工24小时倒班生产医用消毒酒精,后勤人员也参与到分装与包装任务当中。目前对外销售乙醇以75%医用消毒酒精分装500ML一瓶为主,省内散户零售6元/瓶,并确保省内用货需求。省外用户、或药店、批发商等大货采购商,无法保证货源,以8元/瓶销售,且需自行联系物流运输,运输多以厢式货车为主。短期来看,乙醇市场需求面利好支撑下价格上行,但物流方面随着节假日结束,各地恢复正常后,陆续新车上路,司机回归岗位,物流方面将会有所好转下,东北充足的货源将会流入内陆地区,内陆货源流通正常后,市场将会理性回落。

节日期间异丙醇市场表现向好,异丙醇同属于消毒产业。异丙醇有似乙醇和丙酮混合物的气味,具有很强的杀菌能力,属中效消毒剂。可杀灭细菌繁殖体、对某些细菌异丙醇的杀灭作用比乙醇强,总体来说,消毒适用范围与乙醇相同。我国出口东南亚异丙醇大多用于医疗消毒,例如美容整形行业很多产品,杀菌擦拭纸、医疗器械、眼底镜、皮肤消毒、手消毒,超声波探头、听诊器等的消毒。70%、75%异丙醇杀菌广泛运用,此外,异丙醇可以代替乙醇用于复方消毒剂。节前异丙醇市场报盘在6700元/吨,相比较节前乙醇市场报盘在5550元/吨,受于成本的制约在消毒剂行业乙醇对异丙醇冲击较大,短期来看下游消毒需求目光多放在乙醇市场,生意社了解到目前异丙醇企业开工整体不足,且远距离运输严重受阻,原料不足和销售问题共存,生意社预计假期结束后异丙醇市场行情将上行,但不会出现大幅和持续上行态势。

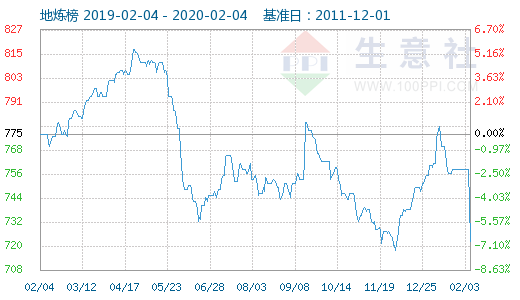

二、油品不容乐观, 地炼企业亦受重创

节后,国际原油价格持续下行,市场担心的突发公共卫生事件持续抑制原油需求,而在弱周期下的地炼企业压力与日俱增,尽管原油下滑会使地炼企业成本降低,但原油采购与炼厂生产存在时间差,短期油价下滑地炼企业要承受利润下滑的风险,而目前地炼企业持续开工,库存积压,短期库存难以消化,而此时油价下跌尚不见底,地方炼厂亦受重创。在地炼下游库存增加的压力下,企业多采取降负停工措施,整体来看山东地炼企业降至五成以下,短期疫情抑制,地炼企业尚有挽回余地,如后续各种冲击持续发展,行业内将有部分企业面临巨大生存挑战。

三、交通受阻 ,需求推迟,化工品库存增压,化工市场迎来挑战

1、酚酮行业假期持续开工高位,库存持续上升

物流受阻,港口和企业库存同期增加。春节期间,国内酚酮装置开工维持平稳,整体维持85%的高开工率,而运输方面阻力增加,假期延长交易日尚未到来,“高开低出”使目前石化库存持续增加中。据生意社监测数据显示,丙酮华东港口上升至3.2万吨。截至目前国内酚酮装置开工情况:

2、供需两弱 甲醇市场短期或将持稳

春节假期延长,多数甲醇生产企业暂停报盘,一方面甲醇下游进入消费淡季,如甲醛和醋酸企业陆续停止,新兴制烯烃下游企业也将陆续进入检修,加之目前疫情影响提前进入休市状态,采购原料意愿减弱。另一方面国内进口来看,2020年2月进口货源抵港或将缩减至70-75万吨附近,相比1月份90万吨缩减了20万吨,相比12月份进口量119.34万吨缩减近50万吨。供需两不旺的情况下,甲醇未来下跌空间有限。

3、现期双跌 需求萧条 苯乙烯遭遇冲击

浙江石化新增120万吨装置,已出合格品,据生意社监测数据显示,目前苯乙烯的开工率维持在八成,但随着假期间工厂物流提货困难和库存积压影响,天津大沽、山东玉皇等装置已经陆续停车降负,后期随着目前国内疫情发展,或将有更多企业陆续降负和停车。而需求方面,除ABS在假期期间正常生产外,其他均有停车现象,目前企业复工多推迟至10号,终端企业存取消合约的计划,未来采购恢复仍需一段时间,港口库存和工厂库存压力仍将持续,后期苯乙烯低位盘整为主。

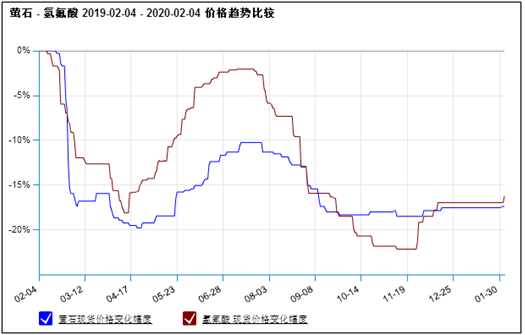

四、节前库存低位,氟化工转暖拐点已现

春节过后,氟化工行业原料萤石生产受到限制,部分地区矿山和浮选均不允许开工,场内萤石现货供应紧张,持货商家小幅上调出厂价格,但是受疫情影响,化工原料运输成为一大难题,货源无法运输,造成萤石价格上涨幅度十分有限。加之,下游氢氟酸和制冷剂行业均受地方政府禁止开工,需求实际没有明显好转,但是氢氟酸企业订单客户仍在供应,受货源紧张的影响,氢氟酸产品价格迎来小幅上涨,但是后期随着企业不断开工,气温回升北方萤石开工率将大幅度提升,生意社分析师陈玲认为此次上涨行情或将不会出现大幅度上涨,氟化工行情将小幅度走高。

疫情对于能源、化工行业的影响,取决于疫情防控的进展和成效,但这种影响终将的短期的、阶段性的,不会改变长期行业的发展。疫情终将被控制,道路封闭,物流运输受阻终将解除,人民生产生活会逐渐走向正规,企业终将复工生产,短期影响的停工停产终将恢复。中国有能力也有信心把疫情对经济的影响降到最低。生意社化工行业分析师赵婷婷认为,随着10号返工,首先短途运输逐渐恢复,各省内企业原料采购得以改善,企业开工陆续提升,市场成交逐渐活跃,随着疫情被控制,3月份市场需求增加,消毒水、医药中间体等化工行业活跃度进一步提升,带动原材料采购需求提升,其他化工板块市场运行理性回归。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)