客服热线:

客服热线:

核心观点:

第一,对标非典疫情,交运仓储邮政业、住宿和餐饮业以及其他服务业受到的负面冲击最明显。假设2020年1季度其他行业GDP保持稳定,上述行业GDP增速回落幅度与非典疫情一致,那么这将拖累今年1季度GDP增速0.9个百分点,及1季度GDP同比增速将显著下滑至5%左右。

第二,本次疫情对总需求水平的影响可能与非典疫情的特征一致,即消费需求萎缩最为严重。但与非典疫情不同的是,当前消费是中国经济的压舱石,2019年最终消费支出对经济增长的贡献为57.8%,资本形成总额的贡献31.2%,而在2003年,二者的贡献分别为35.4%和70%。。因此,从总需求水平的影响看,新冠肺炎疫情对经济增长的冲击可能要大于非典疫情。

第三,从受影响的地区看,本次疫情明显小于非典疫情。非典时期,确诊人数过百的省份包括北京、天津、河北、山西、内蒙古和广东,上述六个地区占当年GDP规模的25.9%,而本次疫情集中爆发的湖北经济规模不足全国的5%。因此,从受影响的地区看,本次新冠肺炎疫情对全国GDP规模的冲击可能不及非典疫情。

总之,新冠肺炎疫情将对短期中国经济造成不利影响,先期主要受影响的行业集中于服务业。本次疫情最终对经济的冲击程度,一是要看疫情持续的时间,若有下周出现新增病例的顶峰,那么冲击程度可能相对可承受;二是要看全国各省疫情防控一级响应的影响,这没有先例可循。比较不利的一点是,非典疫情发生中国经济上升周期,而本次疫情发生于发生于经济下行周期,这可能会放大疫情所引起的负面影响。因此,国内宏观经济政策有必要及时响应。

具体的政策选项可能包括:前期出台的逆周期调节政策将加快执行;其刺激消费可能是政策重心之一,车辆购置税、新能源汽车补贴方面的举措值得关注;预计产业投资政策也将发力,这将推动技改、高技术投资增速的进一步提升;财政和货币政策方面,专项债、赤字率以及政策性银行的逆周期调节作用都可能会强于预期,货币政策降准降息均有空间。

对于市场而言,由于上半年弱复苏进程的推迟,当期仍是债券市场的窗口期,而权益市场可能在医药、科技等方面有结构性机会,整体性机会短期内出现的机会显著下降。在完成翻一番的目标前提下,若1季度GDP仅有5%左右,那么2-4季度GDP增速的均值应达到5.7%,那么疫情结束后权益市场机会更好。

总之,意外到来的新冠肺炎疫情对2020年经济与市场的节奏造成明显扰动。短期债券机会更好,年内机会能否在切换回权益和商品市场,关键在于未来疫情的发展趋势。

一图一观点

一、SARS期间的商品价格、货币政策与金融市场回顾

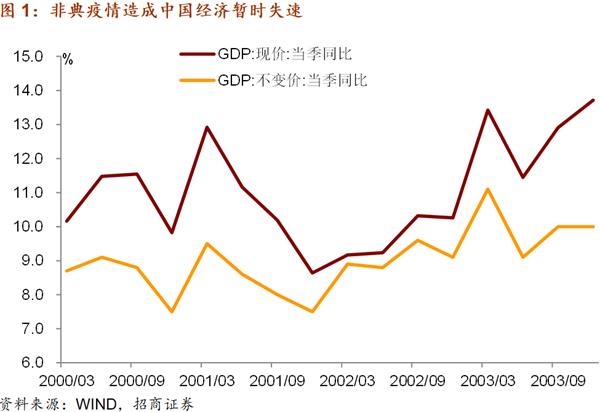

2020年1月新型冠状病毒疫情将对经济运行和金融市场形成严重冲击,评估其后续的影响,可以参考2003年SARS期间的经验。SARS最早出现于2002年12月,2003年2月在粤港澳地区出现扩散,3月向中国内陆及东南亚等地区扩散,世界卫生组织发出全球警告;5月疫情得到控制,6月世界卫生组织逐步解除警告。期间主要经济指标如表1所示,可以分4个层面看:

经济增长层面,从需求侧来看投资受影响相对较小,而消费受影响较为显著,综合之下工业增加值从2月的19.8%降至5月的13.7%,而GDP增速从Q1的13.4%降至Q2的11.4%。但也可以发现冲击持续期较为短暂,受影响最显著的消费指标在疫情警告解除的当月就开始修复,其他经济增长类指标也相继得到修复。

价格层面,CPI、PPI都是在SARS疫情爆发期趋于加速,但疫情缓解之后趋于回落。

货币政策层面,SARS疫情爆发期M2增速上行,疫情警告解除后一个季度,即三季度末期货币政策趋于收紧。

金融市场层面,疫情爆发期股市较为平稳,债券收益率震荡下行。疫情警告解除后股市短暂上行之后趋于回落,债券收益率短暂上行之后形成二次底部;在三季度末货币政策收紧、通胀趋于上行之后才形成上行趋势。

二、新冠肺炎疫情扰动全年经济与市场的节奏

对标2003年的非典疫情,我们从如下几个分析对当前中国经济的冲击:

第一,从分行业GDP看,服务业受冲击最严重。2003年2季度GDP同比增长9.1%,比上年同期季加快0.3个百分点,其中,第一产业增速与上年同期持平,第二产业增速加快1.3个百分点,其中,工业增速加快1.1个百分点,建筑业增速加快3.4个百分点。第三产业增速回落0.9个百分点,其中,交运仓储邮政业GDP增速回落1.6个百分点,住宿和餐饮业增速回落3.9个百分点,其他服务业增速回落3.5个百分点。预计本次疫情受冲击最严重依然是上述三项服务业。2018年,上述行业占GDP实际值的规模为27.7%,比2003年提升了4.3个百分点。假设2020年1季度其他行业GDP保持稳定,仅上述行业GDP增速回落幅度与非典疫情一致,那么这将拖累今年1季度GDP增速0.9个百分点。

第二,从需求侧看,疫情对消费造成严重影响,外贸、投资数据较为平稳。2003年5月社零同比增速跌至历史底部的4.3%,为外贸、投资增速均稳定在2003年全年均值附近。本次疫情对总需求水平的影响可能与非典疫情的特征一致,即消费需求萎缩最为严重。但与非典疫情不同的是,当前消费是中国经济的压舱石,2019年最终消费支出对经济增长的贡献为57.8%,资本形成总额的贡献31.2%,而在2003年,二者的贡献分别为35.4%和70%。。因此,从总需求水平的影响看,新冠肺炎疫情对经济增长的冲击可能要大于非典疫情。

第三,从受影响的地区看,本次疫情明显小于非典疫情。非典时期,确诊人数过百的省份包括北京、天津、河北、山西、内蒙古和广东,上述六个地区占当年GDP规模的25.9%,而本次疫情集中爆发的湖北经济规模不足全国的5%。因此,从受影响的地区看,本次新冠肺炎疫情对全国GDP规模的冲击可能不及非典疫情。

总之,新冠肺炎疫情将对短期中国经济造成不利影响,先期主要受影响的行业集中于服务业。本次疫情最终对经济的冲击程度,一是要看疫情持续的时间,若有下周出现新增病例的顶峰,那么冲击程度可能相对可承受;二是要看全国各省疫情防控一级响应的影响,这没有先例可循。比较不利的一点是,非典疫情发生中国经济上升周期,而本次疫情发生于发生于经济下行周期,这可能会放大疫情所引起的负面影响。

因此,国内宏观经济政策有必要及时响应,否则本应出现的经济弱复苏周期将被迫中断。我们预计未来一段时期政策可能在以下几个方面发力:

首先,前期出台的逆周期调节政策将加快执行,但进一步放松基建和房地产投资限制的可能性不高。这是考虑到当年非典过后政策加码导致2004年经济出现过热的教训。

其次,刺激消费可能是政策重心之一。除了前期出台的汽车下乡、家电再下乡政策以外,车辆购置税、新能源汽车补贴方面的举措值得关注。

第三,考虑政策兼顾短中长期目标的新要求,我们预计产业投资政策也是稳定经济的重要发力方向,这将推动技改、高技术投资增速的进一步提升,从而改善制造业投资形势。

第四,针对停工对中小企业和民营经济造成的压力,政策也会有相应的安排。

最后,具体到财政和货币政策方面,专项债、赤字率以及政策性银行的逆周期调节作用都可能会强于预期,货币政策降准降息均有空间。

对于市场而言,由于上半年弱复苏进程的推迟,当期仍是债券市场的窗口期,而权益市场可能在医药、科技等方面有结构性机会,整体性机会短期内出现的机会显著下降。在完成翻一番的目标前提下,若1季度GDP仅有5%左右,那么2-4季度GDP增速的均值应达到5.7%,那么疫情结束后权益市场机会更好。

总之,意外到来的新冠肺炎疫情对2020年经济与市场的节奏造成明显扰动。短期债券机会更好,年内机会能否在切换回权益和商品市场,关键在于未来疫情的发展趋势。

(文章来源:轩言全球宏观)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。