客服热线:

客服热线:

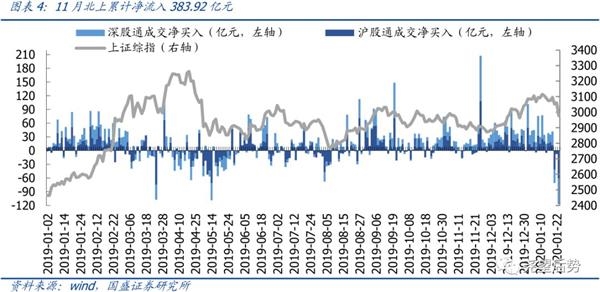

1、节前减仓,节后增持,外资并未撤离A股

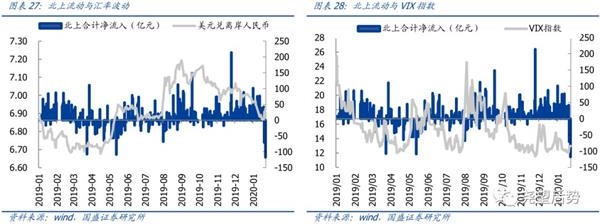

疫情扩散导致“开门红”间断,节前3个交易日北上流出近200亿。自2019年10月开始,北上资金持续入场,至春节前连续14周净增持,创下陆股通开设以来的历史记录。但临近鼠年春节,随着疫情扩散和避险情绪升温,北上在节前一周转为净流出,最后3个交易日累计减持196.5亿,导致年初以来的“开门红”趋势中断。

避险情绪升温是节前外资撤离的主因,多数重仓股被大幅减持。从节前陆股通减持行为来看,资金流出最多的行业分别为银行、非银金融、家用电器、食品饮料和电子,分别净流出47.78亿元、37.89亿元、31.66亿元、31.35亿元和25.16亿元。陆股通重仓前6大行业中,除医药外均遭到大幅减持,流出结构与持股分布大体一致,据此推断,节前外资的撤离应是避险情绪引发的集中减持行为。

节后“黄金坑”吸引百亿外资抄底,首日流入额已基本抵消节前减持规模。庚子开年首个交易日(2月3日),在新冠肺炎疫情冲击下,国内股市遭遇全线调整,A股风险溢价再度逼近历史高位。与此同时,北上资金则全面回流,“黄金坑”吸引百亿外资抄底,交易首日净流入达到181.89亿,基本抹平节前的流出额。

外资并未撤离A股,除传统重仓股外,电新、计算机、建材等板块获持续增持。从结构来看,首日北上增持方向亦集中于消费、金融等重仓板块,也即节前遭受减持的重仓股均悉数回补,中国平安、贵州茅台、五粮液、招商银行和格力电器等龙头标的回流更为显著。而除传统重仓股外,电新、计算机、建材等行业在节前节后均获外资持续增持。

2、总体配置:北上跨年“开门红”,连续流入创历史新高

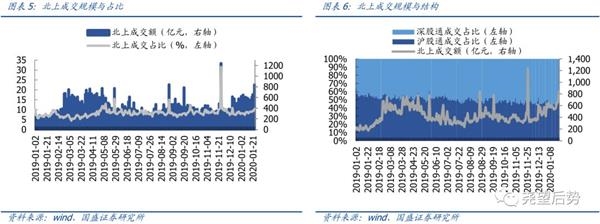

2020年跨年北上流入延续“开门红”,成交占比持续攀升。2020年1月,北上流入趋势不改,单月累计净流入约383.92亿元,且连续流入周数(14周)创下历史新高。同时,北上成交额与成交占比持续攀升,节前最后一个交易日北上成交额猛增至839.63亿元,当日成交占比也达到了10.38%,创下12月以来的新高。板块仓位方面,主板仓位持续回落,中小创仓位震荡提升,截至1月23日收盘,主板、中小板和创业板仓位分别为78.07%、14.25%和7.68%。

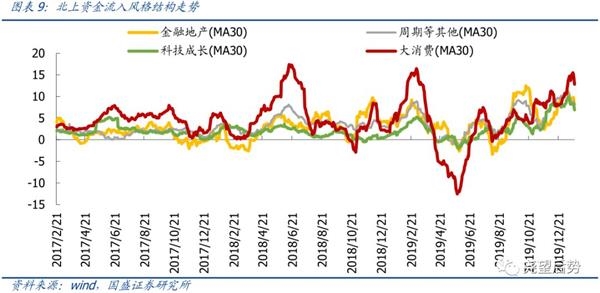

3、风格结构:1月北上流入重回消费

经历过2019Q4的全面增配后,1月消费继续主导北上流向。2019年下半年开始,外资风格偏好呈现出扩散迹象。从流入结构跟踪来看,三季度之后消费板块主导趋势有所弱化,9-10月北上流入风格阶段性偏向金融地产;而在最后2个月,科技和周期等同样获得外资青睐。而2020开年以来,消费重新主导北上流向,板块流入均线逐渐同其他板块拉开差距。但若疫情继续扩散,引发市场有关消费基本面预期下调,则不能排除后市风格转换的可能性。

4、行业流向:1月集中增配医药、计算机和家电

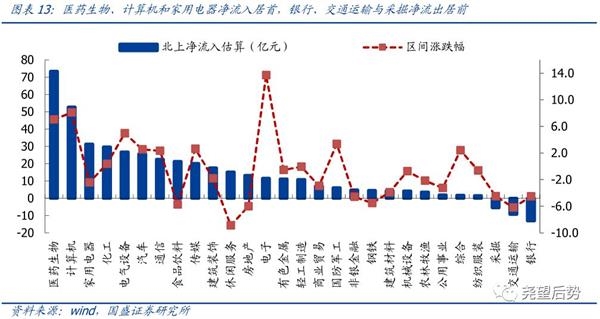

1月北上资金大幅流入医药生物、计算机和家用电器,分别流入73.37亿元、52.70亿元和31.31亿元,同时小幅流出银行、交通运输与采掘,分别流出13.10亿元、9.30亿元和5.49亿元。从行业资金流动角度,趋势流入行业范围继续扩展,银行、家电、医药等22个行业连续3个月趋势流入,仅有交通运输呈现趋势性流出,同时部分行业流动趋势较上期出现转向,其中休闲服务与纺织服装本月开始回流,而银行和采掘转向外流。

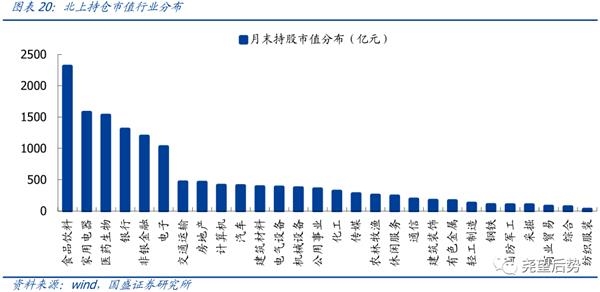

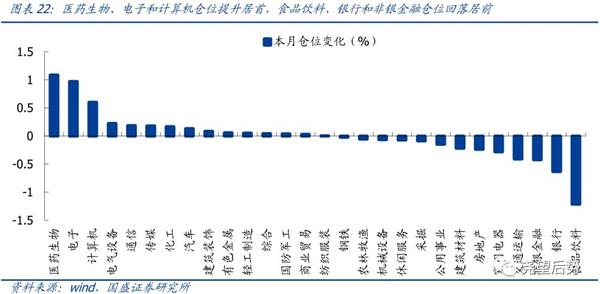

5、仓位分布:医药生物加仓居首,食品饮料与金融集体回落

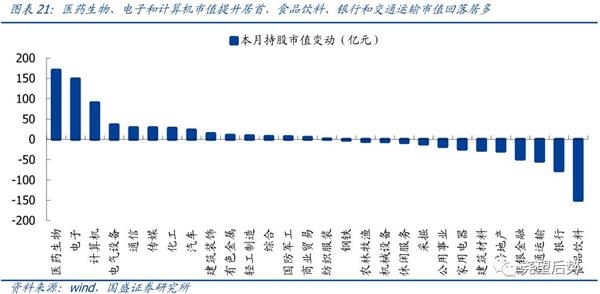

北上静态持仓风格依旧集中在消费和金融,前5大行业持股市值占比55.06%。1月北上持股市值规模月内累计扩大143.53亿,其中医药生物、电子和计算机持股市值提升居前,分别增加170.20亿元、148.62亿元和89.84亿元,而食品饮料、银行和交通运输持股市值回落居多,分别减少149.93亿元、77.26亿元和53.76亿元;持股结构角度,医药生物仓位提升居首,环比增加1.09%,同时食品饮料和金融板块仓位回落居前,其中食品饮料、银行和非银金融仓位分别环比降低1.22%、0.63%和0.42%。

6、个股配置:持股集中度回落,格力电器获大幅加仓

1月北上持股集中度较上期回落2.40%,截至1月23日,前20大重仓股持股市值占比回落至46.15%;个股资金层面,北上资金流入风格偏向行业头部标的,其中格力电器、洋河股份和平安银行净流入居首,分别流入36.12亿元、20.08亿元和16.24亿元;同时集中流出电子与银行,其中立讯精密、招商银行和海康威视净流出居多,分别净流出17.12亿元、12.32亿元和9.40亿元。

风险提示

1、海外市场波动加剧;2、汇率贬值风险;3、MSCI扩容或入富不达预期。

(文章来源:尧望后势)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。