客服热线:

客服热线:

核心结论:①1月末以来恒指最大跌10.4%,参考非典时期,疫情全面爆发阶段对市场冲击最大,之后市场将迎来急跌后的反抽,后续跟踪新增病例以及基本面变化。②疫情短期冲击市场,不改股市原有格局。03年非典爆发时期恒指短期急跌9%,但港股03-07年的牛市格局不变。③港股是价值洼地,目前恒生指数PE为10倍,处于历史估值底部。港股四大行股息率在5%以上,港股高股息股吸引力较强。

迎接急跌后的反抽

受春节前武汉爆发新型冠状病毒感染的肺炎(下文简称新冠肺炎)疫情影响,1月20日以来港股快速下跌,恒生指数从最高的29174点跌至目前(截至2/3)最低的26145点,最大跌幅10.4%。参考03年非典时期,在未来疫情得到控制后,港股有望迎来短期急跌后的反抽,中期仍需要跟踪防控肺炎的进展和市场基本面变化。

1、港股策略:迎接急跌后的反抽

回顾:1月末以来港股快速下跌。受武汉爆发的新冠肺炎疫情影响,1月20日以来全球股市普跌,港股、A股跌幅领先。20/1/20以来(截至2/3)恒生指数最大跌幅10.4%(累计跌9.3%),上证综指累计最大跌幅10.7%。其他市场指数也纷纷调整,标普500最大跌幅3.7%(以下均指最大调整幅度),纳指跌3.8%,道指跌4.1%,日经225指数跌5.6%,韩国综合指数跌8.7%等。从行业表现来看,这轮下跌中港股可选消费(1/20以来跌幅13.7%,下同)、原材料(-13.3%)、能源(-13.3%)、地产(-12.8%)跌幅领先,而电讯(-4.3%)、医疗保健(-5.7%)跌幅相对较小。1月南下资金规模273.8亿,较19年12月的398亿有所下降,但仍高于远高于2019月平均额205亿。截至20年1月,南下资金累计净额已经达到9973亿,南下资金在港股成交额中占比达12.4%。

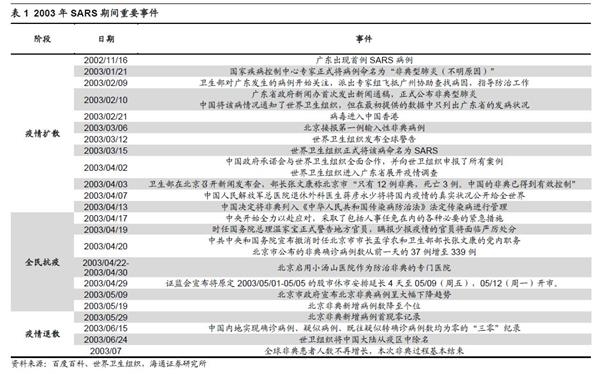

03年非典前后复盘:疫情全面爆发阶段对市场冲击最大。回顾2003年非典爆发时期的港股和A股表现,可以发现在疫情在全面爆发阶段对市场冲击最大,而香港非典的全面爆发阶段早于内地。回顾非典疫情在香港的演绎过程:2003年的非典从02年11月开始广东出现首例SARS病例,03年2月21日非典病毒进入香港。03年2月下旬至3月中,是香港非典疫情的发展阶段,03/2/24-03/3/13期间,香港患非典的医务人员增至115人。03年3月下旬是香港非典疫情爆发阶段,非典在香港淘大花园爆发,香港非典新增病例快速增加,香港政府在3月27日宣布全港所有学校停课。这一阶段港股快速下跌,03/3/20-03/4/1期间恒生指数最大跌幅约9%。而在03年4月之后,随着香港非典病例数量开始回落,香港非典疫情开始得到控制。这个时期港股跌幅开始放缓,并最终在03/4/25日恒生指数8331点见底回升。而大陆疫情最紧张阶段是03年4月下旬到5月底,4月17-20日中央开始全力以赴应对非典,时任国务院总理温家宝正式警告地方官员,瞒报少报疫情的官员将面临严厉处分。时任北京市市长孟学农和卫生部部长张文康的党内职务被撤,北京市公布的非典确诊病例数从之前有所隐瞒的37例增至339例。疫情的升级引起了A股投资者恐慌,03年4月17-28日中午,上证综指连续下跌,最大跌幅9.2%。截至目前,这轮新冠病毒对香港的冲击小于非典时期。非典期间,中国香港出现1755例病患,死亡300人,而这一次到目前为止香港确诊病患为15例,冲击相对较小。未来随着疫情逐渐得到控制,市场将回归基本面。

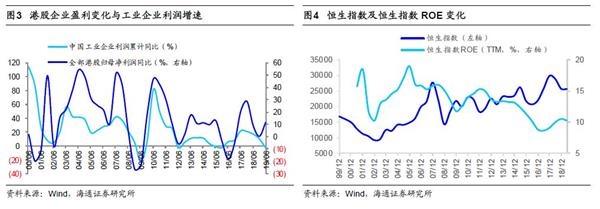

疫情主要是短期冲击,并不会改变股市原有格局。03年初的非典疫情,并没有改变港股03-07年的牛市格局。03年后港股基本面持续改善,港股进入牛市阶段。中国实际GDP增速从02Q2的8.8%持续回升至07Q2的15.5%。港股盈利也趋势回升,全部港股归母净利润同比增速从02年的15.7%持续回升至04H1最高的54%,之后保持高位震荡。恒生指数ROE(TTM)也从2002年的10.2%持续回升至2005年最高的19%。在2003年5月非典疫情得到控制后,港股持续上涨,恒生指数从2003年4月25日最低的8331点持续上涨至2004年3月1日的14058点,累计最大涨幅68%。拉长时间来看,非典冲击下03/4/25恒生指数最低的8331点,也成为港股03/5-07/10的大牛市的起点。我们认为这一次也类似,疫情影响主要是短期冲击,未来市场变化需要跟踪港股盈利以及中国经济基本面的变化。从企业盈利来看,2019年中报港股盈利已经开始改善,港股在2019H1/2018/2018H1归母净利润增速为11.5%/0.3%/16%,全部港股(剔除银行)在2019H1/2018/2018H1年归母净利润增速为7.1%/4.8%/23%。从中国经济基本面来看,参考03年非典时期,疫情对当年基本面的影响就一个季度,实际GDP当季同比增速02Q4-03Q4五个季度分别是9.1%、11.1%、9.1%、10.0%、10.0%,即03Q2基本面小幅下滑,但是宏微观基本面02年初-04年初向好的趋势并未改变。我们认为本次新冠肺炎对基本面影响有限,企业盈利企稳回升的趋势不变。

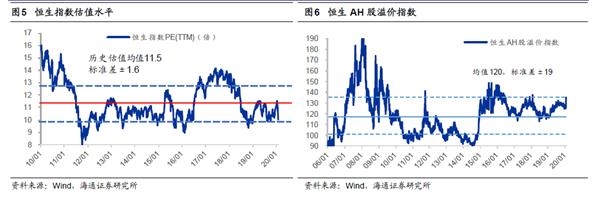

迎接急跌后的反抽,港股仍是价值洼地。从1月20日新冠肺炎疫情爆发以来,恒生指数迅速下跌,最大跌幅10.4%,已经与03年非典疫情爆发时期的跌幅相近。03年非典疫情期间,每日新增确诊及疑似病例数在五一休市时均见顶回落,港股也在03年5月之后见底回升。未来随着新冠疫情逐步得到控制,港股有望迎来急跌后的反抽。截至2月3日,全国新增疑似病例5072例,相对于2月2日的5173例,新增疑似病例数量已经开始下降。节后返工伴随着人口的大量流动,本次新冠肺炎传染性较强,返工期间疫情可能还会有所反复,还需进一步观察。并且3月后入春开工后的基本面数据需密切跟踪,届时也能评估新冠肺炎对短期基本面的冲击多大,短期港股仍需要经历一个盘整蓄势的过程,中长期从估值水平、AH溢价率、以及恒生指数股息率等角度来看,港股处于低位,仍是价值洼地。目前(截至20/2/3)恒生指数PE(TTM)在10倍左右,处于2010年以来恒生指数PE中枢的11.5倍(标准差±1.6倍)向下一倍标准差的位置。恒生AH溢价率指数目前为124,其06年以来历史均值为120,标准差±19,目前恒生AH溢价率指数仍高于历史均值。并且从高股息率股的角度看,我们预测四大行2019年股息率在5.6%-7%之间,中国神华2019年预测股息率为4.9%,均远高于目前10年期国债收益率的2.82%,从大类资产配置角度看港股中高股息率股的吸引力仍然较高。

2、重点关注公司

2.1 吉利汽车(00175.HK)打持久战:先求不败后求胜——用放大镜和望远镜看吉利

我们认为,市场分化阶段,整车个股研究既要用“放大镜”,也要用“望远镜”。

市场分化阶段,研究整车个股需要用“放大镜”。2019年上半年自主龙头吉利降速,下调全年销量目标10%,公司积极调整渠道健康,“精准”完成全年销量目标。我们通过细致梳理公司主要车型的发展规划和现状,还原了自主龙头的调整情况,我们认为2020年将迎来公司产品矩阵迭代大年,产品向上二次发力,展现出极强的战略定力。

行业下行周期,筛选标的还需要学会用“望远镜”。吉利CMA模块化架构和智擎多动力技术将成为中长期竞争两大利器,在自主车企中已经具备比较优势。

短期看,2019下半年以来汽车行业月度销量跌幅逐渐收窄,我们判断行业2020年将好于2019年,预计乘用车行业批发/零售增速分别为+3%/+1%,核心逻辑是低端市场的边际改善,龙头自主优先受益供需共振;中长期看,中国汽车保有量仍有向上空间,未来平台架构生产能力和多动力技术储备将成为车企发展的核心竞争力。

盈利预测与投资建议:预计公司2019-2021年归母净利润分别为90.79/114.01/126.39亿元人民币,EPS分别为 0.99/1.24/1.37元人民币。参考可比公司估值水平以及考虑到公司的成长性,给予其2020年13-15倍PE,对应合理价值区间16.12-18.60元人民币/18.11-20.90元港币(汇率港币比人民币按1:0.89计算),维持“优于大市”评级。

风险提示:公司新车型销量不及预期;整体市场竞争激烈程度超预期。

(吉利汽车,00175.HK,杜威,S0850517070002)

2.2 安踏体育(02020.HK)聚沙成“踏”,民族品牌的沉淀与重生

民族骄傲,国产品牌的伟大复兴。安踏是国产的民族运动品牌,在国外品牌林立,竞争激烈的环境下,突破重围,建立起国产品牌的自信。2018年公司收入、净利润241、41亿元,同增44%、33%。过去5年,公司市值屡创新高,由2014年初的241亿港元,上涨至1877亿港元(收盘价取2020/1/3),涨幅679%。且期间估值不断提升,PE(Forward)由2014年初的15.4倍提升至现在(2019E,海通预测)的29.9倍。我们认为公司保持优异市场表现的原因为:①利润规模维持高增长,13-18年净利润复合增速26%;②赛道优异,全民健身运动意识不断加深,多元运动场景穿着需求加强;③强大多品牌运营能力,细分领域市场不断扩充。

收购FILA10年,见证公司强大品牌培育力。安踏2009年收购FILA,10年间收入规模扩大27倍至2018年的84.4亿元,占比公司营收达35%。我们认为其发展经历3个阶段:①第一阶段,重定位品牌为高端运动时尚,迅速建立统一的运营模式,乘运动时尚蓝海之风,于2014年实现盈利;②第二阶段,规模迅速扩大,深入布局一、二线城市,2018年底拥有店铺1652家,4年内净增1133家,其中17Q4-18Q4零售流水保持80%以上增长;③现在是品牌发展的第三阶段,维持FILA原有基础,并充分发挥电商和Fila Fusion的新增动力,19H1FILA实现80%的营收增长,增长动力依旧强劲。

收购AmerSports,继续迈步发展不松懈。2019/4/1公司以财团方式完成对Amer Sports 98.11%股权的要约收购,收购价格40欧元/股。公司因此获得多个国际高端专业运动品牌全球运营权,为下个十年的成长积蓄内力。我们认为收购Amer Sports是“顶级品牌+顶级资源+顶级运营”的强强联合,主要体现为:①AmerSports旗下主要品牌Salomon在越野跑鞋和装备、Suunto在潜水表品类排名第一,为安踏拓展高端细分市场构建高壁垒;②财团成员方源资本、Anamered Investments、腾讯均在消费、体育领域拥有丰富资源;③Amer Sports在华潜力深,安踏强大品牌培育力有望铸就下一个FILA辉煌。

安踏主品牌稳居国内第一宝座。安踏品牌创立于1991年,经历中国运动市场多年起伏,积累了品牌也驼上过包袱。2010-2018年,公司提升了产品开发能力、强化了零售导向的订货管理、推行了多维度营销策略,最终实现收入复合增速17%,2018年市占率9.1%,占据国内品牌第一的宝座。且从2009年起,连续4年为国家奥运独家合作伙伴,产品力均获得国家级认可。

盈利预测与估值。鉴于安踏主品牌复兴和童装业务拓展,FILA品牌持续高增,我们预计2019/20/21净利润为56.2/71.8/90.8亿元,对应PE为31X/24X/19X(对应2020/1/8),我们给予2019年PE估值区间35-40X,按照1港元=0.88元人民币换算,对应合理价值区间82.73-94.55港元/股,给予“优于大市”评级。

风险提示。零售环境疲软,新品牌收购整合不达预期,店铺拓展进程放缓等。

(安踏体育,02020.HK,梁希,S0850516070002,盛开,S0850519100002,汪立亭,S0850511040005)

2.3 融创中国(01918.HK)销售突破5500亿元,云南收购有序推进

事件:公司公告2019年12月运营数据。

2019年销售规模突破5500亿元。根据公司12月运营数据公告,公司2019年12月单月销售金额为556亿元,同比增长25%,单月销售面积为397万平,同比增长34%。公司2019年全年销售金额为5562亿元,同比增长21%,权益销售金额为3839亿元,权益占比约69%,全口径销售面积约为3829万平,同比增长25%。

有序推进云南城投股权收购。公司2019年11月公告,公司间接全资子公司融创西南集团确认为云南城投集团持有的环球世纪及时代环球各51%股权的受让方,收购金额为152.69亿元。收购的目标公司和附属公司主要从事地产项目的开发运营,在成都、武汉、长沙、昆明等城市共开发18个项目,总建面约为3071.6万平,可售建面约为2771.6万平,占总建筑面积的90%,截止2019年11月目标公司未售建筑面积约为2390.1万平。目标公司剩余49%股权为目标公司的六名自然人股东持有。交割完成后,融创西南集团将全面负责目标公司及目标项目的运营管理。此外,交割完成后,目标公司将向融创西南集团分配71.43亿元利润,其中融创西南集团按股权比例应分36.43亿元,超额分得利润约35亿元。根据交易条件要求,融创西南集团与云南城投集团子公司云南省水务产业投资有限公司签署合伙协议,由融创西南集团作为有限合伙人认缴40亿元,合伙企业存续期不低于2年,主要投资房地产开发业务等。根据公司12月5日公告,公司已与云南省水务产业投资有限公司订立了合伙协议,收购交易有序推进。

投资建议:“优于大市”评级。我们认为,融创中国土地储备持续聚焦核心一二线城市,储备总量充足且成本较低。此次公司收购云南城投旗下子公司加强了公司在西南地区热点二线城市的布局。此外,收购完成后公司获得的分配利润将进一步助力公司业绩释放。考虑到公司2019年销售规模创新高以及优质项目收购,我们预计公司2019年EPS为5.67元每股,给予公司2019年7-8倍PE估值,对应合理市值为2009-2296亿港元,对应合理价值区间为45.13-51.57港元,对应PEG为0.18-0.20。(1港元=0.88人民币)

风险提示。公司部分规模较大的项目结转速度可能会慢于预期。受调控政策影响的一二线城市长期受政策影响,需求景气度下滑。

(融创中国,01918.HK,涂力磊,S0850510120001,杨凡,S0850518070003)

2.4 华润置地(01109.HK)千锤百炼铸就行业领先综合开发运营商

背靠世界500强股东,综合开发运营实力强。华润置地有限公司是“世界500强”企业华润集团旗下负责城市建设与运营的战略业务单元,是内地领先的城市综合投资开发运营商。2016年公司确定了“十三五”期间“2+X”的商业模式,“2”指已经取得规模和市场地位的销售物业及投资物业两大主营业务,“X”为城市更新、物业管理、代建代运营、康养地产、长租公寓、产业基金、文化体育、影院及其他具有增长潜力的增值业务。

2019年前11月销售规模稳居行业前十。公司2019年前11月实现累计销售金额2266.7亿元,同比增长19.5%。根据中房网援引克而瑞统计,公司位列2019年1-11月房企累计销售排行榜(操盘金额)第9名。

聚焦核心一二线城市,土储和自持资产优质。公司销售物业和投资物业均以核心一二线城市为主,部分下沉至强三线城市。销售物业方面,截至2019H1,公司累计土地储备建面达6737万平,其中开发物业土地储备建面为5767万平米,其中一二线城市的货值占比持续保持在80%以上。我们认为公司土储布局优质,储备体量能够支持公司未来3-4年开发需求并保持稳健增速。投资物业方面,公司自持已开业万象城/万象天地22个,万象汇/五彩城13个基本覆盖主要都市圈的一二线城市核心地段。根据公司计划,2020、2021年预计将分别新开业2和9个购物中心。2021年以后计划开业购物中心预计达30个,分布在27个城市。我们认为,公司后续新开业购物中心会带动投资物业收入和公允价值的进一步增长。

盈利能力不断优化,财务保持稳健风格。公司2014-2018年合约销售金额CAGR约32%,2014-2018年营业收入CAGR约为12%,营业收入和销售规模同步增长。毛利率受销售已发展物业毛利率提升影响,2014-2018年呈现明显提升趋势。截止2018年底公司整体毛利率约为43%,销售已发展物业的毛利率约为40%。公司剔除预收账款负债率维持在60%左右,净负债率约为40%,负债水平较稳定。此外,公司融资成本在2014-2019H1期间始终维持在4.16-4.63%,融资成本优势突出。

投资建议“优于大市”。我们预测公司2019年EPS为3.88元每股,给予公司2019年8.5-9.5倍PE估值,对应合理市值约为2675-2989亿港元,对应合理价值区间约为37.51-41.92港元每股,PEG约为0.53-0.60。(1港元=0.88人民币)

风险提示。1)土地市场短期溢价率回落后吸引力增强,后续土拍市场逐渐升温造成后续新增土地储备单位成本上升,影响公司利润率。2)项目结转周期慢于预期导致结转收入低于预测。

(华润置地,01109.HK,涂力磊,S0850510120001,杨凡,S0850518070003)

(文章来源:股市荀策)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。