客服热线:

客服热线:

继2月3日北上资金大幅流入近200亿之后,昨日外资继续净流入近80亿元,这与年前曾经连续大幅流出100多亿形成了鲜明对比。

果敢的快进快出,准确的抄底动作,外资机构在想什么?

而针对国内机构投资者,日前国泰君安总量团队推出了“疫情影响下的市场信心和投资者情绪调查”,结果发现60余家机构对疫情受损板块和未来准备加仓的板块选择出奇的一致。

而他们,实际上又是怎么做的?

内外资机构的观点和行为是否一致?他们的意愿何在,能力又何在?国泰君安总量团队第一时间进行了分析总结,试图在大幅波动的市场中,找到更稳定的一致预期。

外资机构在想什么?

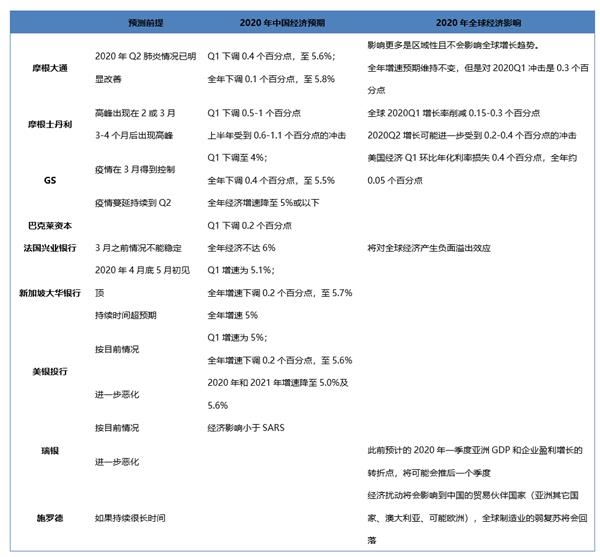

通过对十家海外金融机构最新观点的整理,我们总结出了他们看待当下中国疫情事件的几个要点:

1、大多数海外机构预期疫情控制能够在2020年一季度取得进展,对经济和市场的冲击偏短期。病例增速下降将是拐点。

2、海外机构普遍下调了全年中国经济增速0.1-0.4个百分点。

3、资产配置短期避险,可以通过配置美国国债、黄金等进行防御性配置。

4、市场下跌带来介入机会,中长期来看投资机会仍在。

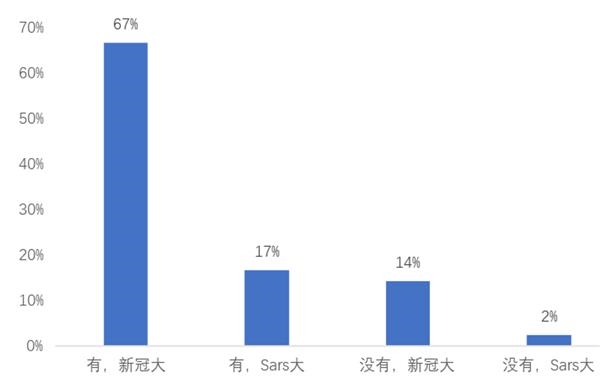

5、由于中国第三产业的发展,本次疫情对经济带来的冲击要比SARS更大。但瑞银等机构认为由于当局反应更为迅速、公众警惕性提高,以及医疗服务能力提升等原因,目前看来影响程度不如SARS。

6、受影响的行业,除了市场普遍公认的消费、航空、娱乐之外,也要警惕武汉作为物流枢纽和汽车供应链重地可能带来的影响。

▼主要机构对中国及全球经济

受疫情冲击的预测

数据来源:财华社,Thomson Reuters,新浪等公开信息,国泰君安证券研究

外资机构又是怎么做的?

受疫情负面影响,节后首个交易日A股市场大幅下跌,跌幅高达7.72%,两市总成交额5194.8亿。

尽管如此,当日外资却出现了大幅流入,北上资金单日流入额高达181.91亿,这一数字超过节前疫情公布后的总流出额(154.64亿元)。

▼疫情冲击下

节前北上资金净流出154.64亿元

数据来源:国泰君安证券研究

注:北上资金风格配置净流入由自下而上统计估算得出,下同。

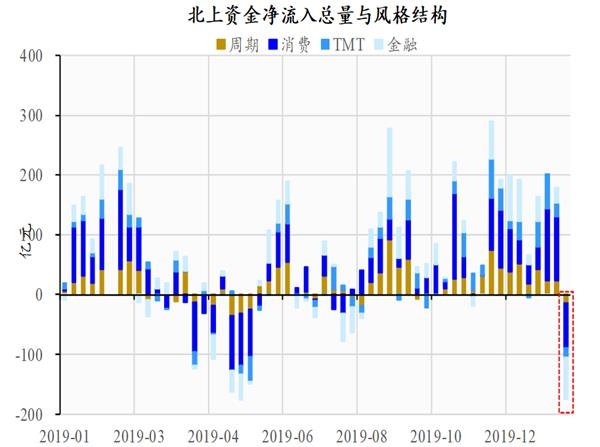

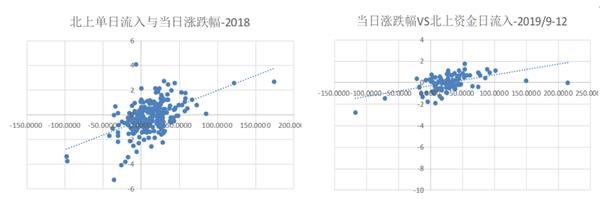

如果我们回顾2019年9月以后北上资金的流入历史会发现,北上资金的流入方向和当日上证指数的涨跌基本同向。

而2月3日,在市场大跌的情况下,北上资金大额流入,其实是一个比较罕见的事件,体现的是外资对A股的信心不减反增。

▼ 2018年与2019/9-12月

北上资金与当日涨跌呈现高度同步状态

数据来源:国泰君安证券研究

从买入标的来看,我们可以看到,节前遭减仓较多的个股,中国平安、贵州茅台、招商银行再次现身,且买入金额较大。

其中,中国平安的买入额已接近节前疫情窗口期的抛售额,贵州茅台的买入额已超越节前抛售额。

▼2/3日前十大活跃个股明细

(单位:亿元)

数据来源:国泰君安证券研究

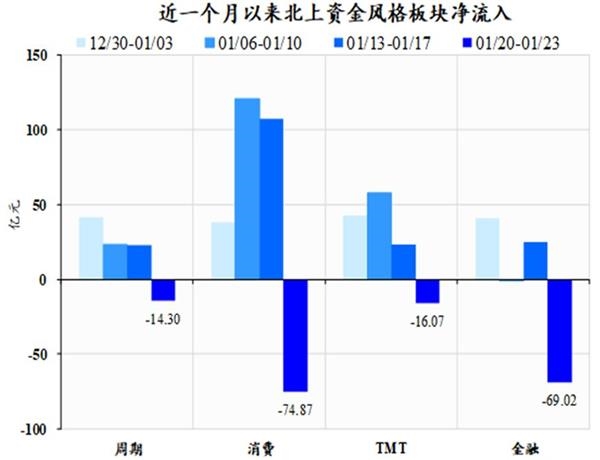

▼消费和金融

是北上资金节前净流出的主要板块

数据来源:国泰君安证券研究

从节前大幅流出,到节后大幅流入,我们总结出外资机构行为的两大特征如下:

1、外资对A股长期看好,节前流出只是战略性调整。

2、节后大幅流入,可以作为A股底部确认的一个辅助性工具。

此外,通过对外资前后持仓变化的分析,我们还可以看出外资机构更深层次的行为特征:

1、外资流入,更多的是基于盈利能力的考量,而非低估值的考量。

从个股特征上来看,开盘首日买入额较多的个股均具有良好的盈利能力,ROE大幅超越所属行业中位数。

但从个股的市盈率及所处的分位数上看,大部分个股的估值(按1/23日计算)仍处于自身估值较2019年来的较高水平。

换言之,节后外资流入更多的是基于盈利的考量,而非低估值的考量。

2、在寻求业绩稳定性的同时,保持对行业配置的均衡性。

此次,外资仍继续增持消费股中受疫情影响较小的白马股,如贵州茅台等产品特殊性较高的股票,外资仍然在大幅增持。

3、外资对于利好逻辑兑现久期的偏好变短。

具体来看,外资对科技板块内部细分行业进行了调整,持仓由立讯精密等电子行业,转向宁德时代等近期有边际利好加持的新能源汽车行业。

内资机构又在想什么?

为了对比了解国内机构投资者的市场信心和情绪,节后首日我们面向60多家机构投资者发布了“疫情影响下的市场信心和投资者情绪调查”。

从调查问卷情况来看,主要结论或许可以给暗淡的市场带来一些亮色。

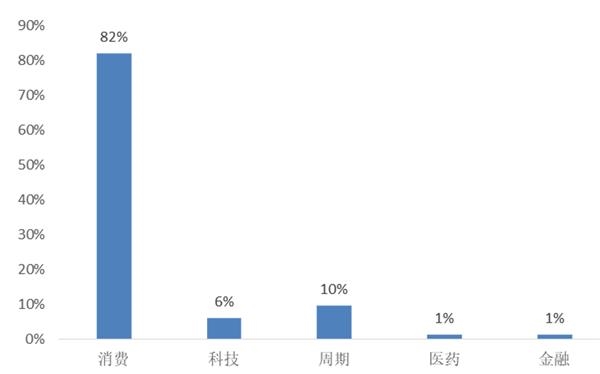

1、经济结构:最心疼消费,最爱科技▼“您认为此次疫情调整中受冲击最大的板块是”

数据来源:国泰君安证券研究

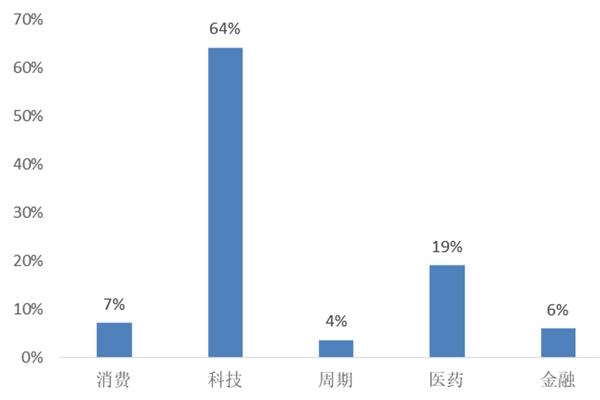

▼疫情影响下,未来一个季度内

您最倾向于持有以下哪个行业

数据来源:国泰君安证券研究

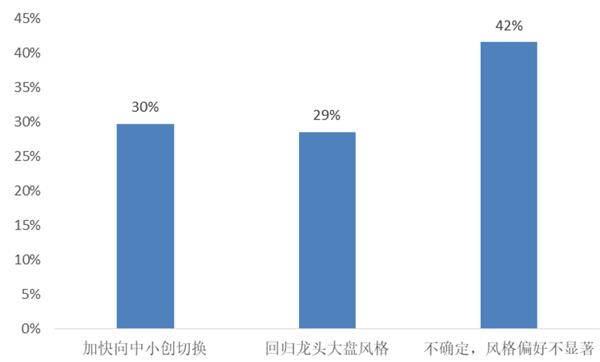

▼疫情突如袭来

您认为未来的市场风格走势是

数据来源:国泰君安证券研究

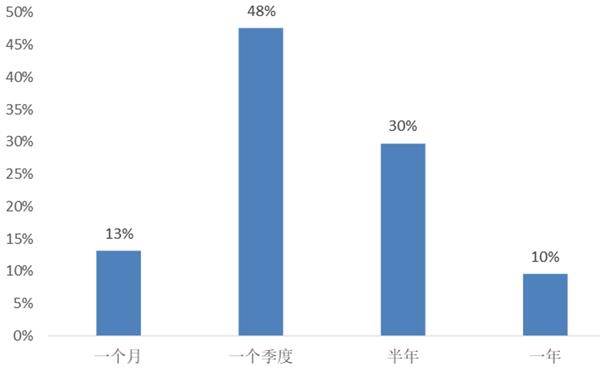

2、时间节奏:一个季度似乎成为经济和市场的预期阈值

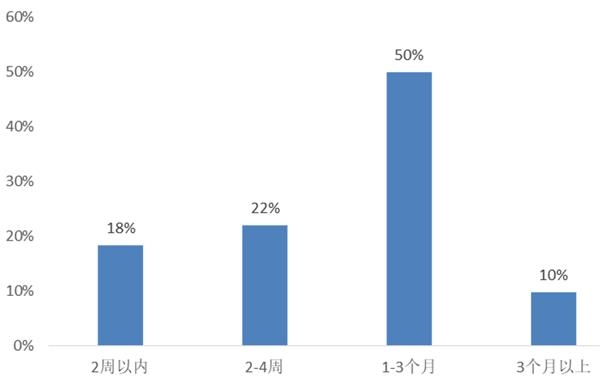

▼您认为疫情对于所波及严重板块影响

时长在何水平

数据来源:国泰君安证券研究

▼您认为疫情对经济冲击

需要的恢复时间有多长

数据来源:国泰君安证券研究

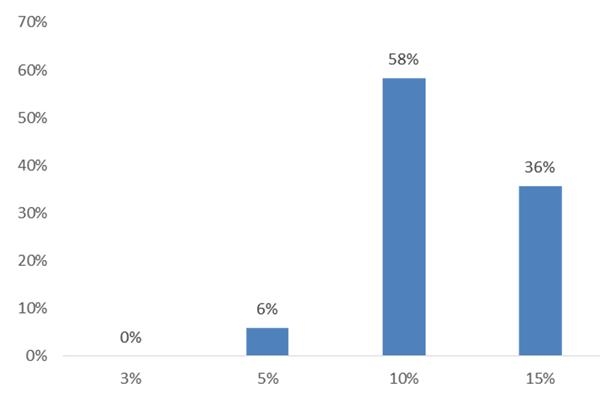

3、波动幅度:90%以上认为会接近10%

▼ 您认为以春节前收盘价计算

此次疫情带来的A股最大调整幅度为?

数据来源:国泰君安证券研究

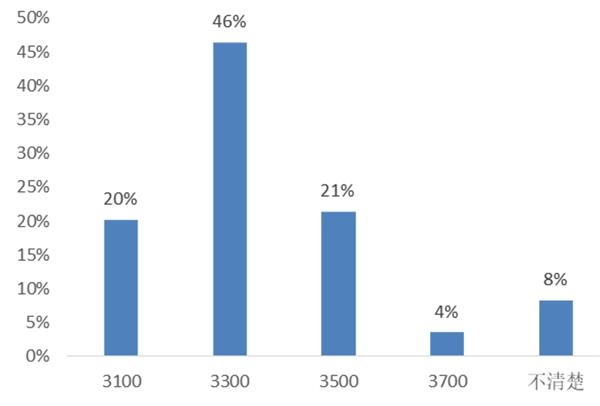

▼“您认为年内上证综指高点最接近哪个数字?”

数据来源:国泰君安证券研究

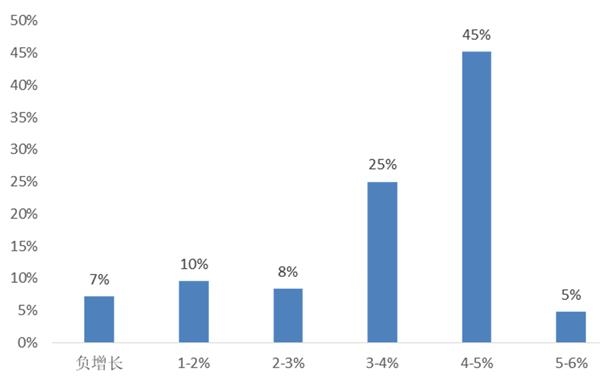

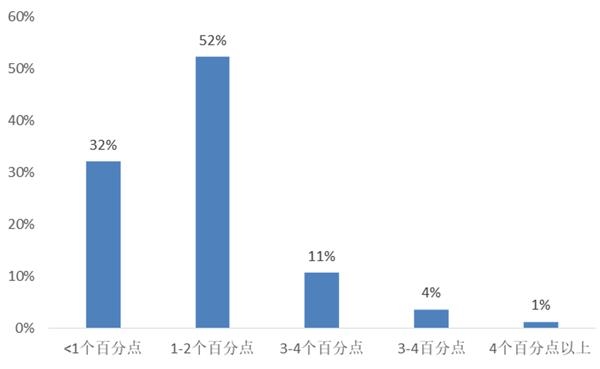

4、对全年GDP影响:过半数认为需要下调1-2个百分点

▼您认为在肺炎疫情肆虐背景下

2020年一季度GDP增速可能是?

数据来源:国泰君安证券研究

▼ 不考虑政策反应

您认为疫情对2020全年经济的负面影响可能是?

数据来源:国泰君安证券研究

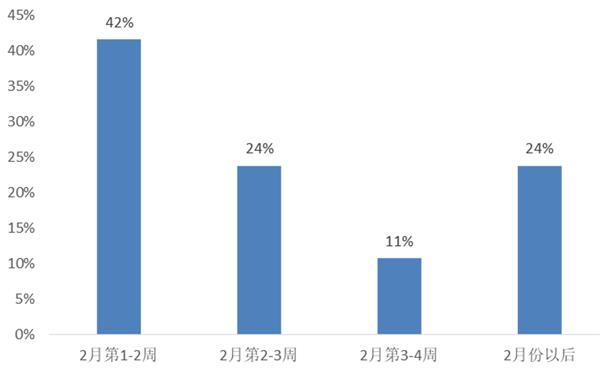

5、投资者预期:货币政策可能是效果最快或者最直接的选项之一

▼“您认为央行下一次降准/降息时点是?”

数据来源:国泰君安证券研究

6、对互联网+疫情的看法:互联网增加了信息度,同时也加大了心理冲击

▼当今互联网传播的发展

是否放大了新冠疫情对市场和投资者心理的影响程度?

数据来源:国泰君安证券研究

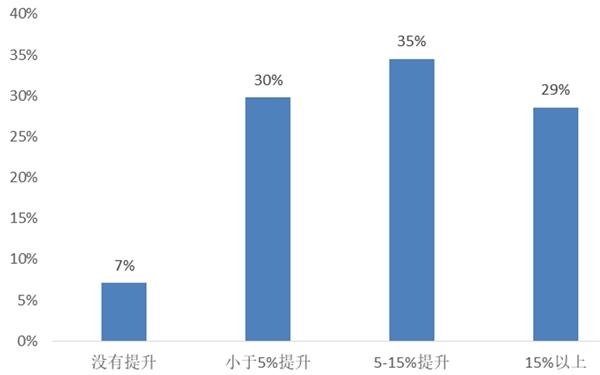

▼您认为疫情出现对于消费者新养成习惯

如线上买菜、在线学习等

将带来渗透率如何的提升

数据来源:国泰君安证券研究

内资机构又是怎么做的?

目前内资机构的行为模式只能根据2019年4季度报告披露的数据来分析。尽管可能与现状存在差异,但我们还是得出了以下几个结论:

1、公募基金仓位增加

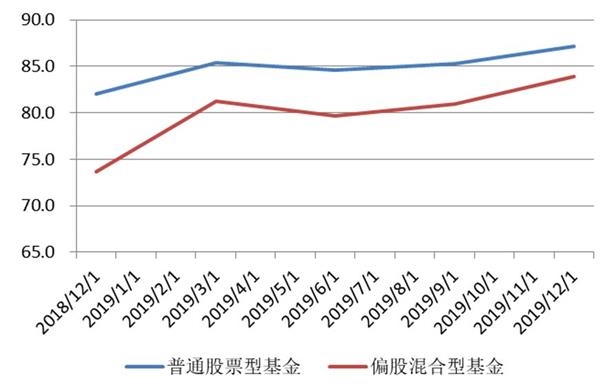

根据2019年4季度报告披露,股票型和偏股型基金仓位较3季度均有增加。

2019年4季度末股票型和偏股型仓位分别为87.2%和83.9%(算术平均数),较3季报披露(股票型:85.3%、混合型80.9%)分别提高1.9%和3.0%。

▼股票、偏股基金股票仓位均增加

数据来源:国泰君安证券研究

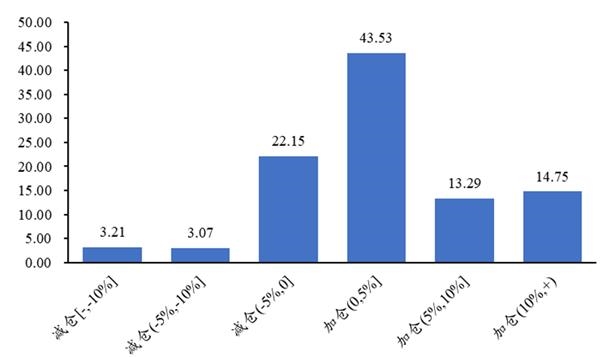

整体来看,四季度乐观调整仓位的基金占比71.57%。

▼仓位环比上升的基金占比较高

数据来源:国泰君安证券研究

2、持仓变化:增配创业板,重配食饮、医药和电子

增配创业板

从板块分布的角度来看,基金重仓股对创业板股票的偏好有所提升。

在股票型和混合型基金2019年四季报中披露的重仓股中,主板、创业板、中小企业板和科创板股票占比分别为65.61%、14.4%,19.42%和0.57%,相比于三季度报披露(主板:66.69%、创业板:12.83%、中小板:20.36%,科创板:0.11%),主板股票占比降低了1.08%,创业板的比例提升了1.56%,中小版的配置比例也略有降低。

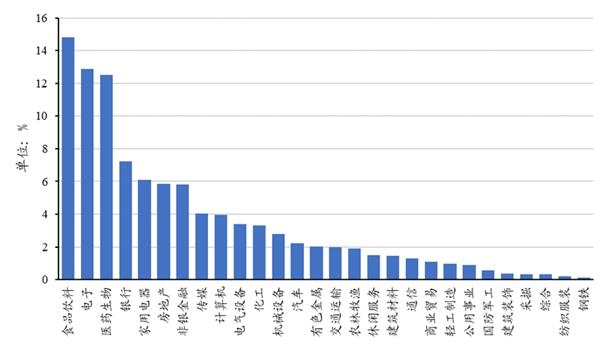

食品饮料、医药、电子仍是重配

在股票型和混合型基金中,重仓股行业占比最高的前五大行业分别为食品饮料(14.82%)、电子(12.87%)、医药生物(12.52%)、银行(7.23%)和家用电器(6.08%)。

重仓股在电子板块的持仓比例从三季报的第三上升到了四季报的第二。食品饮料依然是占比最多的行业,但是与第二、第三重仓行业的差距在缩小。

▼重仓持股行业集中在食品饮料、电子

数据来源:国泰君安证券研究

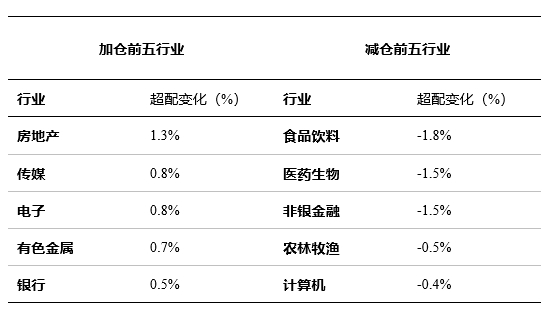

机构减仓食品饮料,加仓房地产

机构重仓股中,超配增加较多的行业是房地产、传媒、电子,超配减少较多的是食品饮料、医药生物、非银金融。

▼加仓以及减仓行业

数据来源:国泰君安证券研究

在2019年四季报中,出现频率最高的个股仍然是贵州茅台,但是出现比率较三季度下降5.24个点,此外,重仓股中中国平安的出现频率也从38.17%下降到30.97%,表明三季度基金管理人在大盘蓝筹股上高度集中的抱团现象在第四季度有些缓解。

总结内外资机构观点

后市怎么看?

综上可见,国内外投资者对市场的看法尚较冷静,对经济的影响、对市场冲击的幅度、对市场结构的演绎,均与我们在2月1日发布的报告《换个视角看疫情:一致预期可能需要哪些修正》中大体一致——

1、“补涨-补跌”特征十分明显。大浪淘沙之下,情绪冲击终归价值。

在SARS爆发期下跌的行业,未来一个月得到不同程度的补涨,爆发期抗跌的行业,未来一个月则会有不同程度的补跌。

2、在爆发期,休闲服务、交通运输行业下跌明显,基建制造业链条(电气设备、建材、建筑)下跌次之,汽车、银行、医药表现靠前。

3、在缓和期,建筑/汽车/计算机/采掘表现居前,银行/公用事业/医药生物补跌。

(文章来源:国泰君安证券研究)

(责任编辑:DF142) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。