客服热线:

客服热线:

从业资格号:F3065230

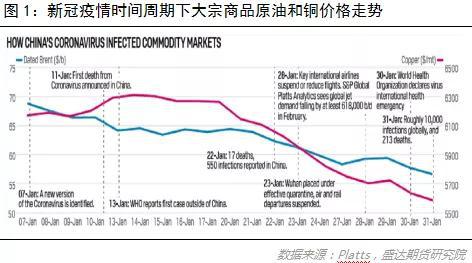

中国公共安全卫生事件“新型冠状病毒疫情”爆发已接近两月,国际金融市场受此影响进入剧烈动荡期,尤以大宗商品最甚,下图是国际原油布伦特(注:中国目前是全球最大原油进口国,据中国海关总署的最新数据显示中国19年12月进口原油4548万吨,约1070万桶/日,较上年同期相比增加12.21%)和铜的价格走势:

一、前言“今时不同往日”,判断公共事件对商品的影响逻辑不要“惯性”地往历史已发生事件靠,因为基本面每时每刻都在动态改变,何况时间周期是年。

有人拿03年SARS疫情和本次的疫情影响做比较,03年中国进口原油的量与现在相比只有大约四分之一,今时不同往日,我们要强调的是研判行情还是要以当下基本面为主。

二、国际原油价格暴跌的核心逻辑——中国的影响力

(一)宏观经济方面——“世界工厂”

据国际货币基金组织的测算,自2009年至2018年,中国对全球GDP增量的贡献比值达到34%,中国制造和出口的商品早已遍布全球,已是名副其实的“世界工厂”。

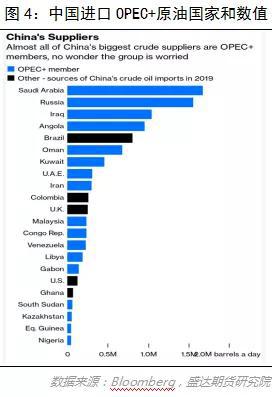

(二)微观方面——OPEC+为何恐慌?中国进口OPEC+原油占总进口量的70%

三、未来油价走势研判——中国新冠疫情彻底拖垮本已疲弱的原油基本面需求侧

以上内容是背景知识,要判断接下来的国际油价走势,先要看本次疫情具体造成的影响:

(一)时间周期,现在

1.中国成品油需求的“腰斩”

为防止新冠疫情近一步传播和扩散,中国各地政府采取了严厉的交通管制措施,人口流动已是几乎静止状态。人口流动静止又会严重影响成品油需求,因交通管制和下游需求乏力,消化了中国进口原油五分之一的山东地方炼厂停产率已达30%-50%。

2.中国成品油需求“腰斩”的连锁反映——原油现货溢价的急跌

在之前的报告中梳理研判19年原油行情主逻辑的时候,我们的观点是“两明一暗一地缘,运费做客串”,在原油基本面供需两弱的大背景下,油价仍然保持强势的最核心支撑就是中国原油进口对全球原油需求增速的贡献(中国2019年原油进口量同比18年增长达10%,90万桶/日)。现在中国因疫情影响造成的原油、成品油需求疲弱,是压垮油价的“最后一根稻草”:

3.原油现货溢价急跌的连锁反应——布伦特、WTI期现结构从BACK转为CONTANGO

综上,我们的结论是:原油市场已完全变为熊市市场。

(二)时间周期,未来

1.决定油价牛熊切换的变量——OPEC+减产

(1)OPEC为何打算要再减产

通过上文的分析,我们已经知道中国对全球原油需求贡献的重要性,现在中国原油、成品油需求受新冠疫情影响急速下跌,OPEC+欲控制、支撑起油价,在需求已经非常疲弱的情况下,只能通过减产来控制供给了。

(2)OPEC再减产的可行性——陷入“死局”的减产

据最新的消息,OPEC+可能会在三月宣布在原有减产协议的基础上再额外减产50万桶/日。我们的观点是:OPEC+已陷入“死局”,也就是说OPEC+再额外减产50万桶的可能性很低,主要逻辑是:现有减产协议的执行主力沙特未来可减产的空间已经几乎没有,之前为说服其它产油国达成减产协议,沙特已经主动承担了OPEC减产份额的42%,沙特实质不会再冒丢失份额的风险。其次,除了沙特外,就是其它产油国对待现有减产协议的“言不由衷”,如尼日利亚和伊拉克。事实上,从去年开始尼日利亚就一直在增产(除了受到国内的反抗军事武装干扰破坏外),该国的减产协议执行率一直是“差强人意”,再到去年年底又出凝析油产量豁免的事,尼日利亚连完成现有减产协议的目标都已很难了(尼日利亚给外界的理由是:该国原油产量额外的增加来源主要是凝析油,但尼日利亚从未透露该国的凝析油产量到底有多少)。伊拉克方面,伊拉克对原有减产协议的执行力度比尼日利亚还差,现在再叠加其国内的政治局势动荡(贫富分化),伊拉克若要想维持住现有的市场份额和原油出口收入,更难去再额外扩大减产。

2. 决定油价牛熊切换的变量——地缘政治

地缘政治方面新填入的因素是身处地中海的土耳其,为控制利比亚的石油油气资源,该国已派地面部队进入到利比亚,利比亚对油价的影响我们已在月报中提及(注意:地中海的身后就是欧洲“核心区”),这里我们想重点强调的是伊朗。伊朗方面,背景是美国为打压、制裁伊朗,已退出与其它五个国家签署的“伊核协议”。现在的变量是:之前以欧洲英法为首的国家在名义上一直在维护“伊核协议”,但现在新上任的英国首相(特朗普的“孪生兄弟”)的态度已发生转变,英国首相约翰逊在接受媒体访问时表示,他促请美国总统特朗普提出新协议以取代现有协议,阻止伊朗获得核武器。约翰逊还给这个新协议取了个名字:“特朗普协议”。以美国为首的西方国家对伊朗的“极限打压”(把委内瑞拉逼的已经打算卖国家石油公司了),使得未来的中东局势更加复杂和多变。或许伊朗不会和美国硬碰硬,但扰乱中东的能力还是有(之前伊朗就对外说“谋杀”苏莱曼尼的美国无人机是从科威特境内起飞,“吓得”科威特赶紧做出紧急“表态”),虽然美国已经实现了能源独立(目前美国成品油净出口量接近400万桶/日,原油净进口量平均在320万桶/日),但欧洲呢?

四、情景假设——OPEC+额外减产

我们假如OPEC+会再次额外减产,那后果是什么呢?就是在这之后全球原油的供给将再无“弹性”(别忘了沙特还在开发和科威特共有的50万桶/日的中立区油田,虽然这两个产油国也口口声声说不会违背已达成的减产协议),为什么要对地缘政治了解透彻?OPEC减产、再减产+突发的地缘政治供给紧缺的后果是什么?到时国际油价100+美元就不是“梦”了!在美国页岩油还未“伤筋动骨”的情况下(美国页岩油生产商已在上轮油价上涨中借助金融市场对其产量做了对冲),再再次让出份额好吗(自2017年OPEC产油国宣布减产以来,OPEC已有4%的市场份额到了美国人手里)?OPEC这么赤裸裸的以“托拉斯”形式控制油价的结果就是透支自己的信用(可以参考《国际油价的“空中楼阁”—— 揭开 OPEC+减产“皇帝的新装”》一文),原油市场除了对此投机外,机构会相信吗?

本轮全球经济发展已到了周期尾部,如果油价真到了100+,那就是对全球原油需求的“七伤拳”。

五、结论

本轮油价大跌的核心逻辑是自18年以来全球各主要经济体间贸易政策不确定性引发的经济、贸易萎缩为主导的原油基本面需求侧持续疲弱的累积再叠加自今年年初爆发至今的全球最大原油进口国因公共安全事件影响共同造成的原油需求“塌方式”衰退。在国际主要现货原油溢价大幅回落和主要基准原油期现结构转变的大前提下,原油市场已完全进入熊市市场,未来要改变此现状的变量是OPEC减产或地缘政治,或两者的叠加。又或者是需求面得以改善,中国的疫情能早日得到控制并结束,我们更倾向于这种结果。中国加油!武汉加油!

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)